La auditoría, como disciplina, ha estado presente desde la antigüedad, pero la formalización de normas para regular su práctica es un fenómeno relativamente reciente. La necesidad de establecer estándares surgió con el desarrollo de las empresas y el crecimiento de la economía global, impulsando la demanda de información financiera confiable para la toma de decisiones. Este artículo explora la historia de las normas de auditoría, desde sus inicios hasta la actualidad, examinando los principales hitos, las instituciones que las han impulsado y las fuerzas que han dado forma a su evolución.

Los Orígenes de la Auditoría: De la Antigüedad al Siglo XIX

Las raíces de la auditoría se remontan a las primeras civilizaciones. En la antigua Mesopotamia, los escribas realizaban controles de inventario y registros financieros. En la Roma antigua, los magistrados tenían la responsabilidad de auditar las cuentas públicas. Sin embargo, estas prácticas no se formalizaron en normas específicas.

En la Edad Media, la Iglesia Católica estableció un sistema de auditoría para controlar las finanzas de los monasterios. En el Renacimiento, el desarrollo del comercio internacional y el surgimiento de las primeras empresas comerciales dieron lugar a una mayor demanda de información financiera confiable.

A finales del siglo XIX, con la industrialización y el desarrollo de las sociedades anónimas, la necesidad de auditorías independientes se hizo más evidente. El objetivo era proteger los intereses de los accionistas y evitar fraudes. En este contexto, surgieron las primeras normas de auditoría formales, impulsadas principalmente por asociaciones profesionales de contadores.

El Surgimiento de las Normas de Auditoría Modernas: El Siglo XX

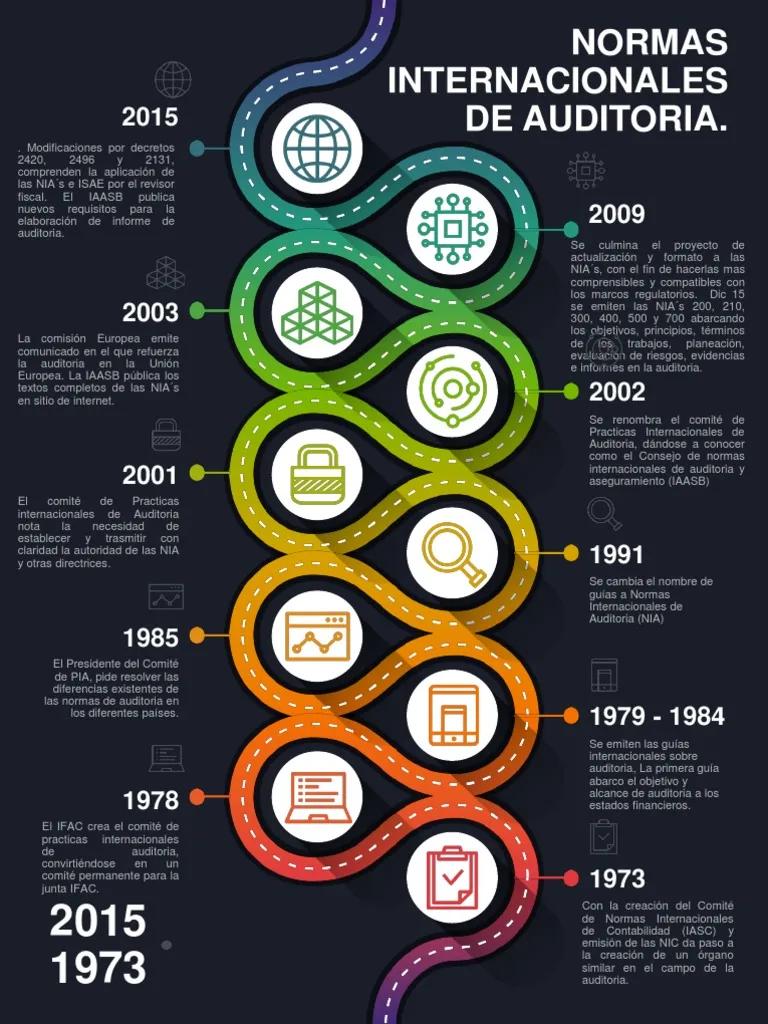

El siglo XX marcó un punto de inflexión en la historia de las normas de auditoría. La Gran Depresión de 1929 y los escándalos financieros que la acompañaron pusieron de manifiesto la necesidad de un marco regulatorio más sólido. Las principales instituciones que impulsaron la creación de normas de auditoría durante este período fueron:

- El Instituto Americano de Contadores Públicos Certificados (AICPA): Fundado en 1887, el AICPA publicó en 1917 las primeras normas de auditoría en los Estados Unidos, conocidas como statements on auditing procedure (SAPs). Estas normas se actualizaron y ampliaron a lo largo del siglo XX.

- La Federación Internacional de Contadores (IFAC): Creada en 1977, la IFAC es una organización global que reúne a las principales asociaciones profesionales de contabilidad. Su objetivo es promover la convergencia de las normas de auditoría a nivel internacional. La IFAC ha desarrollado las Normas Internacionales de Auditoría (ISA), que son ampliamente utilizadas en todo el entorno.

La creación de las ISA fue un hito fundamental en la historia de las normas de auditoría. Estas normas establecen un marco común para la realización de auditorías, mejorando la calidad y la comparabilidad de los informes financieros. La IFAC ha impulsado la adopción de las ISA en numerosos países, contribuyendo a la armonización de las prácticas de auditoría a nivel global.

La Evolución Continua de las Normas de Auditoría: Desafíos del Siglo XXI

Las normas de auditoría no son estáticas. Se encuentran en constante evolución para adaptarse a los cambios en el entorno empresarial, las nuevas tecnologías y los riesgos emergentes. Algunos de los principales desafíos que enfrentan las normas de auditoría en el siglo XXI incluyen:

- La Globalización: La creciente interconexión de las economías globales exige una mayor armonización de las normas de auditoría. La IFAC ha jugado un papel fundamental en este proceso, promoviendo la adopción de las ISA en todo el entorno.

- La Tecnología: La digitalización de los negocios ha introducido nuevos riesgos y desafíos para la auditoría. Las normas deben adaptarse para abordar las nuevas formas de fraude, el uso de big data y la creciente complejidad de los sistemas de información.

- La Transparencia y la Responsabilidad: La demanda pública por una mayor transparencia y responsabilidad en las empresas ha impulsado la necesidad de normas de auditoría más robustas. Las normas deben asegurar que los informes financieros sean precisos, completos y confiables.

- La Sostenibilidad: La creciente importancia de la sostenibilidad ambiental, social y de gobernanza (ESG) ha llevado a la incorporación de nuevos requisitos en las normas de auditoría. Los auditores deben evaluar la gestión de los riesgos relacionados con la sostenibilidad y la presentación de información ESG en los informes financieros.

En respuesta a estos desafíos, las normas de auditoría se están adaptando para incorporar nuevas tecnologías, abordar los riesgos emergentes y promover la transparencia y la responsabilidad. La IFAC y otras organizaciones profesionales de contabilidad trabajan continuamente para actualizar las normas de auditoría y asegurar que sean relevantes y efectivas en el entorno actual.

Sobre la Historia de las Normas de Auditoría

¿Cuáles son las principales diferencias entre las normas de auditoría de los Estados Unidos y las normas internacionales?

Las normas de auditoría de los Estados Unidos, emitidas por el PCAOB (Public Company Accounting Oversight Board), se enfocan en las empresas que cotizan en bolsa. Las normas internacionales, emitidas por la IFAC, son más amplias y se aplican a una variedad de empresas, incluidas las que no cotizan en bolsa. Aunque existen algunas diferencias en el enfoque y el lenguaje, las normas de auditoría de los Estados Unidos y las normas internacionales comparten el objetivo de garantizar la calidad de los informes financieros.

¿Cómo han afectado las nuevas tecnologías a las normas de auditoría?

Las nuevas tecnologías han tenido un impacto significativo en las normas de auditoría. La digitalización de los negocios ha introducido nuevos riesgos y desafíos, como el fraude cibernético, el uso de big data y la creciente complejidad de los sistemas de información. Las normas de auditoría se están adaptando para abordar estos desafíos, incorporando nuevas técnicas de auditoría y herramientas tecnológicas.

¿Qué papel juega la IFAC en la evolución de las normas de auditoría?

La IFAC juega un papel fundamental en la evolución de las normas de auditoría. La organización promueve la convergencia de las normas de auditoría a nivel internacional, desarrollando las ISA y trabajando con las asociaciones profesionales de contabilidad de todo el entorno para su adopción. La IFAC también realiza investigaciones y estudios para identificar los desafíos emergentes en la auditoría y desarrollar nuevas normas para abordarlos.

La historia de las normas de auditoría es un reflejo de la evolución de la economía global y la creciente demanda de información financiera confiable. Desde los primeros controles de inventario hasta las normas internacionales de auditoría actuales, la disciplina ha experimentado un proceso continuo de adaptación y mejora. Las normas de auditoría son esenciales para proteger los intereses de los accionistas, promover la transparencia y la responsabilidad, y asegurar la estabilidad de los mercados financieros. En un entorno en constante cambio, las normas de auditoría deben seguir evolucionando para enfrentar los nuevos desafíos y asegurar la confianza en la información financiera.

Artículos Relacionados