La auditoría interna es una disciplina fundamental en el entorno de los negocios y las finanzas. Su objetivo principal es evaluar y mejorar los procesos, controles y riesgos de una organización, asegurando la eficiencia, la eficacia y la transparencia de sus operaciones. Pero, ¿Cómo surgió esta práctica? ¿Cuáles son sus raíces y su evolución a lo largo del tiempo?

Para comprender la historia de la auditoría interna, es necesario remontarse a los inicios de la contabilidad y la administración. A lo largo de la historia, las organizaciones han buscado formas de controlar sus recursos y garantizar la rendición de cuentas. La auditoría externa, como la conocemos hoy en día, surgió como una respuesta a la necesidad de verificar la exactitud de los registros financieros y la gestión de los activos.

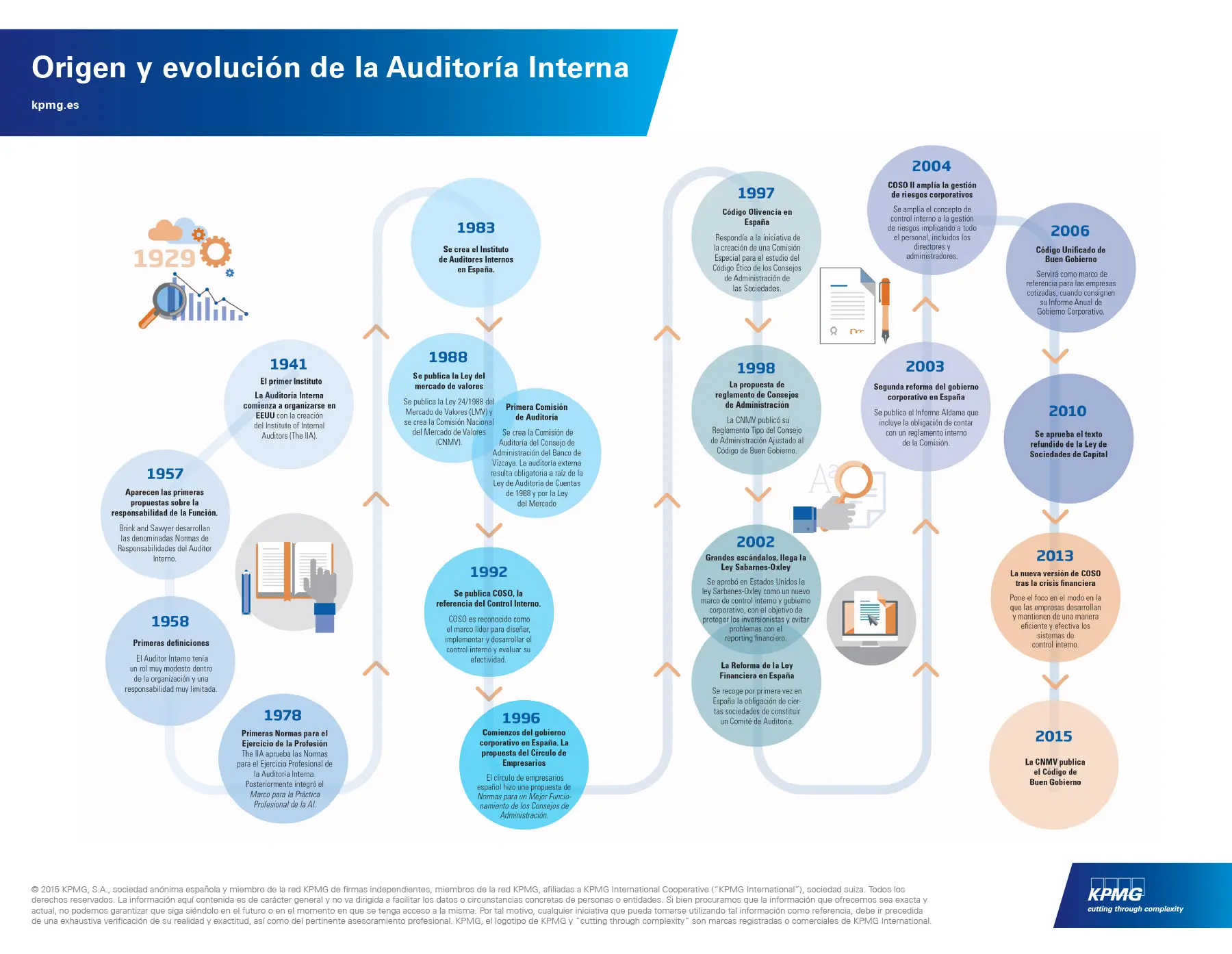

Los Orígenes de la Auditoría Interna

La auditoría interna tiene sus raíces en la auditoría externa, pero su desarrollo como disciplina independiente se produjo a finales del siglo XIX y principios del XX. En este periodo, las empresas comenzaron a crecer en tamaño y complejidad, lo que llevó a la necesidad de una supervisión interna más robusta.

Los Primeros Pasos: La Era de la Industrialización

La Revolución Industrial marcó un punto de inflexión en la historia de la auditoría interna. El crecimiento de las empresas, la expansión de las operaciones y la necesidad de controlar los recursos generaron la demanda de un sistema de control interno más efectivo. Los primeros departamentos de auditoría interna surgieron en las grandes empresas, como las compañías ferroviarias y las empresas manufactureras.

En esta época, la auditoría interna se enfocaba principalmente en la verificación de la exactitud de los registros financieros y la detección de fraudes. Los auditores internos eran empleados de la empresa, pero su función principal era garantizar la integridad de la información financiera y la seguridad de los activos.

La Consolidación de la Auditoría Interna: Un Nuevo Rol

A principios del siglo XX, la auditoría interna comenzó a evolucionar hacia un enfoque más amplio que abarcaba no solo los aspectos financieros, sino también los procesos de negocio, los controles internos y la gestión de riesgos. Este cambio se debió a varios factores, entre ellos:

- El crecimiento de las empresas y la complejidad de sus operaciones.

- El surgimiento de nuevos riesgos, como los riesgos operativos y los riesgos de cumplimiento.

- La necesidad de mejorar la eficiencia y la eficacia de las operaciones.

En este periodo, la auditoría interna pasó de ser una función puramente financiera a una función estratégica que apoya la toma de decisiones y la gestión de riesgos.

La Evolución de la Auditoría Interna en el Siglo XX

La segunda mitad del siglo XX fue un periodo de gran transformación para la auditoría interna. La aparición de nuevas tecnologías, la globalización de los mercados y la creciente complejidad de los negocios dieron lugar a nuevas necesidades y desafíos.

El Impacto de las Nuevas Tecnologías

La introducción de las computadoras y los sistemas de información automatizados revolucionó la auditoría interna. Los auditores internos pudieron acceder a grandes cantidades de datos y realizar análisis más complejos. La auditoría informática se convirtió en una rama importante de la disciplina.

Las nuevas tecnologías también permitieron a los auditores internos desarrollar nuevas técnicas de auditoría, como la auditoría de sistemas y la auditoría de seguridad informática. Estas técnicas se enfocaron en evaluar la seguridad y la integridad de los sistemas de información y la protección de los datos.

La Globalización y la Gestión de Riesgos

La globalización de los mercados y la expansión de las operaciones internacionales llevaron a un aumento de los riesgos para las empresas. La auditoría interna se adaptó a este nuevo entorno, ampliando su enfoque para incluir la gestión de riesgos globales, el cumplimiento de las leyes y regulaciones internacionales y la evaluación de los riesgos asociados con las operaciones en el extranjero.

La Profesionalización de la Auditoría Interna

A lo largo del siglo XX, la auditoría interna se profesionalizó cada vez más. Se crearon organizaciones profesionales, como el Instituto de Auditores Internos (IIA), que establecieron estándares de práctica, certificaciones y programas de educación continua para los auditores internos.

La Auditoría Interna en el Siglo XXI

En el siglo XXI, la auditoría interna continúa evolucionando para enfrentar los desafíos de un entorno en constante cambio. La digitalización, la inteligencia artificial, el big data y las nuevas tecnologías están transformando la forma en que se realiza la auditoría interna.

La Auditoría Interna en la Era Digital

La digitalización de los negocios ha tenido un impacto profundo en la auditoría interna. Los auditores internos deben adaptarse a las nuevas tecnologías, como la computación en la nube, el análisis de datos masivos y la inteligencia artificial. La auditoría de ciberseguridad se ha convertido en una prioridad para muchas empresas.

La Auditoría Interna y la Gestión de Riesgos

La gestión de riesgos es un componente fundamental de la auditoría interna. Los auditores internos deben identificar, evaluar y gestionar los riesgos que enfrentan las empresas, incluyendo los riesgos operativos, los riesgos financieros, los riesgos de cumplimiento y los riesgos de seguridad.

La Auditoría Interna y la Gobernanza Corporativa

La auditoría interna juega un papel importante en la gobernanza corporativa. Los auditores internos proporcionan información objetiva y independiente a los consejos de administración y a los comités de auditoría, ayudándoles a mejorar la gestión de riesgos, la transparencia y la rendición de cuentas.

Consultas Habituales sobre la Historia de la Auditoría Interna

¿Cuál surgió primero la auditoría interna y la externa?

La auditoría externa surgió primero. La necesidad de verificar la exactitud de los registros financieros y la gestión de los activos dio lugar a la práctica de la auditoría externa. La auditoría interna, como disciplina independiente, se desarrolló posteriormente, a finales del siglo XIX y principios del XX.

¿Cuáles son las principales diferencias entre la auditoría interna y la externa?

La auditoría interna es realizada por empleados de la empresa, mientras que la auditoría externa es realizada por profesionales independientes. La auditoría interna se enfoca en la mejora de los procesos y controles internos, mientras que la auditoría externa se enfoca en la opinión independiente sobre los estados financieros.

¿Qué es el Instituto de Auditores Internos (IIA)?

El IIA es una organización profesional global que establece estándares de práctica, certificaciones y programas de educación continua para los auditores internos. El IIA promueve la ética, la independencia y la profesionalidad en la auditoría interna.

¿Cuáles son las principales áreas de enfoque de la auditoría interna en la actualidad?

Las principales áreas de enfoque de la auditoría interna en la actualidad incluyen:

- Gestión de riesgos

- Cumplimiento de leyes y regulaciones

- Ciberseguridad

- Gestión de la información

- Gestión de procesos

- Gobernanza corporativa

La Importancia de la Auditoría Interna

La auditoría interna ha recorrido un largo camino desde sus inicios. Ha evolucionado para adaptarse a las necesidades cambiantes de las empresas y ha desempeñado un papel crucial en la mejora de la gestión de riesgos, la eficiencia, la eficacia y la transparencia de las organizaciones. En el siglo XXI, la auditoría interna sigue siendo una disciplina esencial para las empresas que buscan prosperar en un entorno complejo y dinámico.

Artículos Relacionados