En el ámbito del derecho, la prescripción es un instituto que establece un límite temporal para que se pueda ejercer una acción legal. Es decir, si el plazo de prescripción vence, la acción legal se extingue y ya no se puede reclamar judicialmente. Sin embargo, existen situaciones en las que la prescripción se suspende, lo que significa que el plazo se interrumpe y se extiende. En este artículo, nos centraremos en la suspensión de la prescripción en una fiscalización, un tema crucial para empresas y particulares que se encuentran bajo el escrutinio de las autoridades.

- ¿Qué es la Prescripción y Cuándo Se Aplica?

- La Suspensión de la Prescripción en una Fiscalización

- Efectos de la Suspensión de la Prescripción

- Ejemplos de Suspensión de la Prescripción en la Fiscalización

- Consultas Habituales

- ¿Qué sucede si la fiscalización no se inicia dentro del plazo de prescripción?

- ¿Qué sucede si la fiscalización se inicia dentro del plazo de prescripción, pero no se termina antes de que el plazo venza?

- ¿Qué sucede si el contribuyente presenta un recurso contra la resolución de la fiscalización, pero este recurso es rechazado?

- ¿Qué sucede si el contribuyente presenta un recurso contra la resolución de la fiscalización, pero este recurso es favorable?

¿Qué es la Prescripción y Cuándo Se Aplica?

La prescripción es un mecanismo legal que busca garantizar la seguridad jurídica y evitar que los derechos se reclamen indefinidamente. Se aplica a diversos ámbitos del derecho, como el civil, mercantil, penal, laboral, etc. En general, la prescripción se aplica a las acciones legales que buscan reclamar un derecho, como:

- Cobro de deudas: Si una persona o empresa no paga una deuda, el acreedor tiene un plazo para reclamarla judicialmente. Si este plazo vence, la deuda prescribe y el acreedor ya no puede reclamarla.

- Reclamación de daños: Si una persona sufre un daño por culpa de otra, tiene un plazo para reclamar la reparación de este daño. Si este plazo vence, la acción prescribe y la persona ya no puede reclamar.

- Demanda por incumplimiento de contrato: Si una de las partes de un contrato no cumple con sus obligaciones, la otra parte tiene un plazo para reclamar judicialmente el cumplimiento o la indemnización por el incumplimiento. Si este plazo vence, la acción prescribe.

El plazo de prescripción varía según la naturaleza de la acción legal y la legislación aplicable. Por ejemplo, en el ámbito civil, el plazo de prescripción para reclamar deudas suele ser de cinco años, mientras que en el ámbito penal, el plazo de prescripción para delitos leves puede ser de un año y para delitos graves puede ser de hasta 20 años.

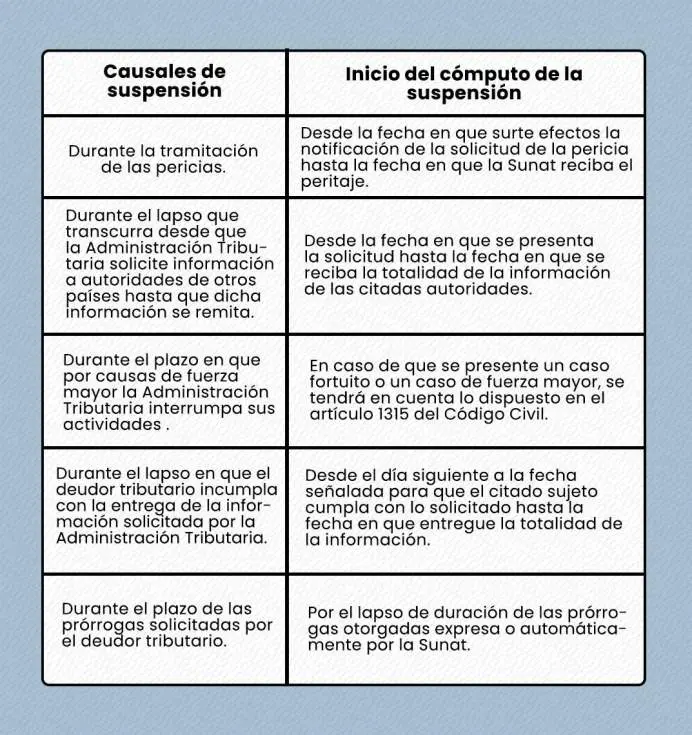

La Suspensión de la Prescripción en una Fiscalización

La suspensión de la prescripción es un mecanismo que permite interrumpir el plazo de prescripción y extenderlo. Esto sucede cuando se cumplen ciertos requisitos legales que impiden que el plazo siga corriendo. En el contexto de una fiscalización, la suspensión de la prescripción puede aplicarse en diferentes situaciones, como:

Inicio de la Fiscalización

Cuando las autoridades fiscales inician una fiscalización, el plazo de prescripción se suspende. Esto se debe a que la fiscalización implica una investigación exhaustiva que puede requerir tiempo para recopilar información y realizar análisis. Durante la fiscalización, el contribuyente se encuentra en una situación de incertidumbre, ya que no sabe si finalmente se le impondrá una sanción o no. Si el plazo de prescripción siguiera corriendo durante la fiscalización, el contribuyente podría verse afectado por la prescripción de la acción fiscal, lo que podría impedir que las autoridades fiscales le impongan una sanción, incluso si se detectaran irregularidades.

Notificación de la Resolución de la Fiscalización

Una vez que la fiscalización ha finalizado, las autoridades fiscales deben notificar al contribuyente la resolución de la fiscalización. Esta notificación puede ser favorable o desfavorable. Si la resolución es desfavorable, el contribuyente tiene un plazo para interponer un recurso. Durante este plazo, la prescripción se suspende nuevamente. Esto se debe a que el contribuyente tiene derecho a impugnar la resolución y a que la autoridad fiscal debe esperar la respuesta del contribuyente antes de proceder con la ejecución de la sanción.

Recurso Administrativo o Judicial

Si el contribuyente presenta un recurso administrativo o judicial contra la resolución de la fiscalización, la prescripción se suspende hasta que se dicte sentencia firme en el recurso. Esto se debe a que el recurso implica un procedimiento legal que puede durar varios meses o incluso años. Si el plazo de prescripción siguiera corriendo durante el recurso, el contribuyente podría verse afectado por la prescripción de la acción fiscal, lo que podría impedir que la autoridad fiscal ejecute la sanción, incluso si el recurso es desfavorable para el contribuyente.

Efectos de la Suspensión de la Prescripción

La suspensión de la prescripción tiene varios efectos importantes:

- Extensión del plazo: La suspensión de la prescripción extiende el plazo para que la acción legal se pueda ejercer. El tiempo que dura la suspensión se suma al plazo original de prescripción. Por ejemplo, si el plazo de prescripción es de cinco años y la suspensión dura dos años, el plazo total de prescripción se extenderá a siete años.

- Protección del contribuyente: La suspensión de la prescripción protege al contribuyente de la prescripción de la acción fiscal durante la fiscalización, el recurso administrativo o judicial. Esto le permite al contribuyente tener tiempo suficiente para defenderse y evitar que la autoridad fiscal le imponga una sanción sin que tenga la oportunidad de defenderse.

- Garantiza la justicia: La suspensión de la prescripción garantiza que la acción fiscal se pueda ejercer en tiempo oportuno, sin que se vea afectada por la prescripción. Esto permite que la autoridad fiscal pueda investigar y sancionar las irregularidades detectadas en la fiscalización, y que el contribuyente pueda defenderse de las acusaciones.

Ejemplos de Suspensión de la Prescripción en la Fiscalización

Para entender mejor cómo funciona la suspensión de la prescripción en una fiscalización, veamos algunos ejemplos:

- Ejemplo 1: Una empresa es fiscalizada por la autoridad tributaria por un periodo de tres años. La fiscalización se inicia el 1 de enero de 202El plazo de prescripción para las acciones fiscales es de cinco años. Durante la fiscalización, la prescripción se suspende. La fiscalización termina el 31 de diciembre de 202En este caso, el plazo de prescripción se ha suspendido por un año (de enero a diciembre de 2023). Por lo tanto, el plazo de prescripción se extiende a seis años (cinco años originales + un año de suspensión).

- Ejemplo 2: Una empresa recibe una resolución de la autoridad tributaria en la que se le imponen sanciones por un monto de $10,000. La empresa no está de acuerdo con la resolución y presenta un recurso administrativo. El recurso se resuelve el 30 de junio de 202En este caso, la prescripción se ha suspendido desde la notificación de la resolución hasta la resolución del recurso. Si el plazo de prescripción original era de cinco años, el plazo se extenderá a seis años (cinco años originales + un año de suspensión).

Consultas Habituales

¿Qué sucede si la fiscalización no se inicia dentro del plazo de prescripción?

Si la autoridad fiscal no inicia la fiscalización dentro del plazo de prescripción, la acción fiscal prescribe y la autoridad ya no puede reclamar la deuda o sancionar al contribuyente.

¿Qué sucede si la fiscalización se inicia dentro del plazo de prescripción, pero no se termina antes de que el plazo venza?

Si la fiscalización se inicia dentro del plazo de prescripción, pero no se termina antes de que el plazo venza, la prescripción se suspende hasta que se termina la fiscalización. El plazo se extiende por el tiempo que dura la suspensión.

¿Qué sucede si el contribuyente presenta un recurso contra la resolución de la fiscalización, pero este recurso es rechazado?

Si el recurso es rechazado, la prescripción se suspende hasta que se dicte sentencia firme en el recurso.

¿Qué sucede si el contribuyente presenta un recurso contra la resolución de la fiscalización, pero este recurso es favorable?

Si el recurso es favorable, la prescripción se suspende hasta que se dicte sentencia firme en el recurso. Si el recurso es favorable, la acción fiscal se extingue y la autoridad ya no puede reclamar la deuda o sancionar al contribuyente.

La suspensión de la prescripción en una fiscalización es un mecanismo legal importante que protege tanto al contribuyente como a la autoridad fiscal. La suspensión de la prescripción garantiza que la acción fiscal se pueda ejercer en tiempo oportuno, sin que se vea afectada por la prescripción. El contribuyente tiene tiempo suficiente para defenderse de las acusaciones y evitar que la autoridad fiscal le imponga una sanción sin que tenga la oportunidad de defenderse. Por otro lado, la autoridad fiscal también puede investigar y sancionar las irregularidades detectadas en la fiscalización, sin que se vea afectada por la prescripción. Es importante que los contribuyentes conozcan sus derechos y obligaciones en relación con la suspensión de la prescripción, para poder defenderse adecuadamente en caso de una fiscalización.

Artículos Relacionados