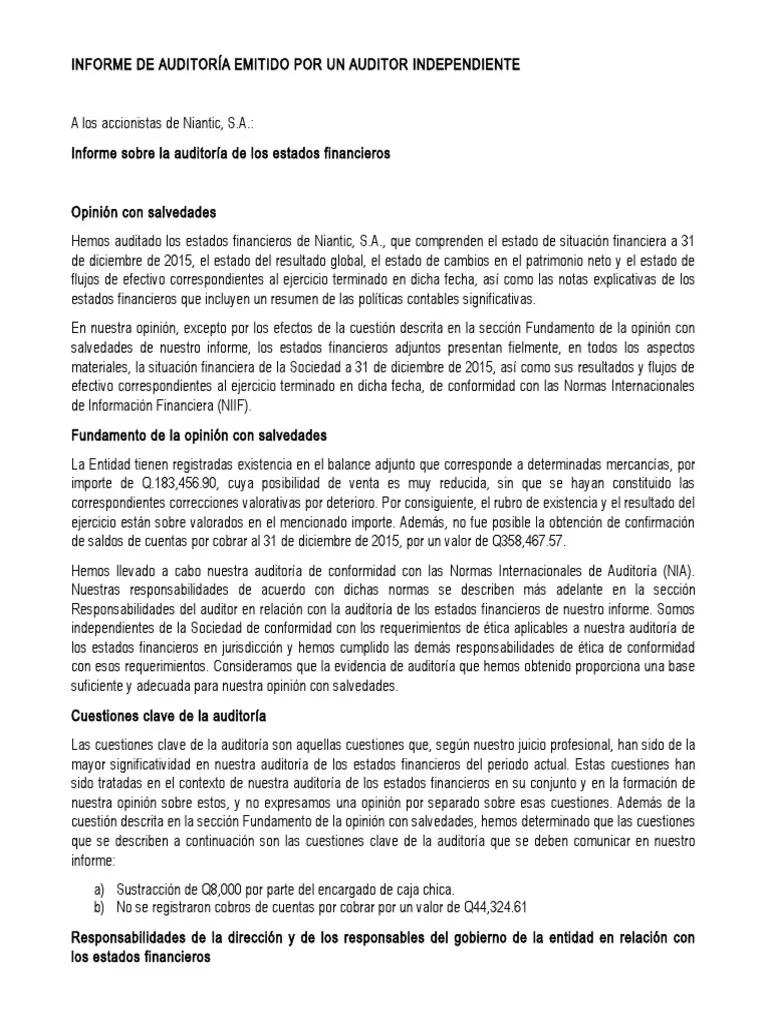

En el ámbito de la auditoría financiera, la emisión de un informe con salvedades representa una situación particular en la que el auditor, tras realizar su trabajo con diligencia y profesionalidad, encuentra evidencia suficiente y apropiada para concluir que los estados financieros no reflejan fielmente la realidad económica y financiera de la entidad auditada, pero no al punto de emitir una opinión adversa. En este artículo, profundizaremos en los fundamentos del informe de auditoría con salvedades, investigando su naturaleza, las circunstancias que lo justifican, las características de su redacción y las implicaciones que conlleva.

- ¿Qué es un Informe de Auditoría con Salvedades?

- ¿Cuándo se Emita un Informe de Auditoría con Salvedades?

- Características del Informe de Auditoría con Salvedades

- Implicaciones de un Informe de Auditoría con Salvedades

- Recomendaciones para evitar un Informe de Auditoría con Salvedades

- Sobre Informes de Auditoría con Salvedades

- ¿Qué diferencia hay entre un informe de auditoría con salvedades y un informe de auditoría con opinión adversa?

- ¿Cómo puedo saber si un informe de auditoría con salvedades es serio?

- ¿Qué puedo hacer si recibo un informe de auditoría con salvedades?

- ¿Es posible evitar un informe de auditoría con salvedades?

¿Qué es un Informe de Auditoría con Salvedades?

Un informe de auditoría con salvedades es un documento emitido por un auditor independiente que expresa una opinión modificada sobre los estados financieros de una entidad. En este tipo de informe, el auditor afirma que, a excepción de las salvedades expresadas, los estados financieros presentan razonablemente la situación financiera, el resultado de las operaciones y los cambios en la situación financiera de la entidad de acuerdo con los principios de contabilidad generalmente aceptados.

Es importante destacar que las salvedades no implican que los estados financieros estén completamente erróneos, sino que existen áreas específicas donde la información no es suficiente o no se presenta de forma adecuada. Estas salvedades pueden referirse a:

- Falta de evidencia suficiente y apropiada: El auditor no ha podido obtener evidencia suficiente y apropiada para formar una opinión sobre un aspecto específico de los estados financieros.

- Incumplimiento de las normas contables: La entidad ha incumplido las normas contables generalmente aceptadas en un área particular, lo que afecta la presentación de la información financiera.

- Incertidumbre material: Existe una incertidumbre material relacionada con un evento o condición que podría tener un impacto significativo en los estados financieros, pero no se ha proporcionado información suficiente para evaluar su impacto.

En esencia, un informe de auditoría con salvedades indica que los estados financieros no son completamente confiables, pero que, a excepción de las áreas específicas señaladas, ofrecen una visión razonable de la situación financiera de la entidad.

¿Cuándo se Emita un Informe de Auditoría con Salvedades?

La decisión de emitir un informe de auditoría con salvedades se toma cuando el auditor encuentra evidencia suficiente y apropiada para concluir que:

- La información financiera no está libre de errores materiales: Existen errores o omisiones significativas en la información financiera que afectan la presentación de los estados financieros.

- La información financiera no se presenta de forma adecuada: La información financiera no se presenta de acuerdo con las normas contables generalmente aceptadas, lo que dificulta la comprensión de la situación financiera de la entidad.

- Existen incertidumbres materiales: Existe una incertidumbre material que podría tener un impacto significativo en los estados financieros, pero no se ha proporcionado información suficiente para evaluarla.

Sin embargo, es importante destacar que la decisión de emitir un informe con salvedades se toma solo cuando el auditor considera que el impacto de las áreas no conformes no es tan significativo como para justificar una opinión adversa.

Características del Informe de Auditoría con Salvedades

Un informe de auditoría con salvedades se caracteriza por:

- Opinión modificada: El auditor expresa una opinión modificada sobre los estados financieros, indicando que, a excepción de las salvedades expresadas, los estados financieros presentan razonablemente la situación financiera de la entidad.

- Descripción de las salvedades: El informe debe describir con precisión las áreas específicas donde se encontraron las salvedades, incluyendo la naturaleza de la salvedad, su impacto en los estados financieros y la evidencia que sustenta la opinión del auditor.

- Claridad y Concisión: La redacción del informe debe ser clara, concisa y fácil de entender para los usuarios de la información financiera.

- Objectividad: El auditor debe mantener la objetividad en su evaluación y en la presentación de las salvedades, evitando cualquier sesgo o interpretación subjetiva.

Implicaciones de un Informe de Auditoría con Salvedades

Un informe de auditoría con salvedades tiene implicaciones significativas para la entidad auditada, los inversores y otros usuarios de la información financiera. Algunas de las implicaciones más relevantes son:

- Pérdida de confianza: Un informe con salvedades puede generar dudas sobre la confiabilidad de la información financiera de la entidad, lo que puede afectar la confianza de los inversores y otros stakeholders.

- Dificultad para obtener financiamiento: Los bancos y otras instituciones financieras pueden ser reacios a otorgar préstamos o financiamiento a una entidad que ha recibido un informe con salvedades.

- Daño a la reputación: Un informe con salvedades puede dañar la reputación de la entidad, lo que puede afectar su capacidad para atraer nuevos clientes y socios comerciales.

- Posibles acciones legales: Los inversores u otros stakeholders pueden tomar acciones legales contra la entidad o sus directivos si consideran que la información financiera no es precisa o está incompleta.

Recomendaciones para evitar un Informe de Auditoría con Salvedades

Para evitar un informe de auditoría con salvedades, las entidades deben:

- Cumplir con las normas contables generalmente aceptadas: La entidad debe asegurarse de que sus estados financieros se preparan de acuerdo con las normas contables generalmente aceptadas, lo que garantiza la precisión y la transparencia de la información financiera.

- Mantener una buena documentación: La entidad debe mantener una buena documentación que respalde las transacciones y eventos financieros, lo que facilita la auditoría y reduce el riesgo de errores o omisiones.

- Implementar un sistema de control interno sólido: Un sistema de control interno sólido ayuda a prevenir errores y fraudes, lo que reduce el riesgo de que el auditor encuentre salvedades en los estados financieros.

- Colaborar con el auditor: La entidad debe colaborar con el auditor durante el proceso de auditoría, proporcionando acceso a la información necesaria y respondiendo a las preguntas del auditor de manera oportuna y completa.

Sobre Informes de Auditoría con Salvedades

¿Qué diferencia hay entre un informe de auditoría con salvedades y un informe de auditoría con opinión adversa?

Un informe de auditoría con salvedades indica que, a excepción de las áreas específicas señaladas, los estados financieros presentan razonablemente la situación financiera de la entidad. En cambio, un informe de auditoría con opinión adversa expresa que los estados financieros no presentan razonablemente la situación financiera de la entidad, lo que significa que los errores o omisiones son tan significativos que afectan la confiabilidad de la información financiera en su totalidad.

¿Cómo puedo saber si un informe de auditoría con salvedades es serio?

La seriedad de un informe de auditoría con salvedades depende de la naturaleza y el impacto de las salvedades. Es importante leer cuidadosamente la descripción de las salvedades en el informe para comprender su alcance y su impacto en los estados financieros. Si las salvedades son significativas y afectan áreas importantes de la información financiera, el informe puede ser considerado más serio.

¿Qué puedo hacer si recibo un informe de auditoría con salvedades?

Si recibe un informe de auditoría con salvedades, es importante comprender la naturaleza de las salvedades y su impacto en la entidad. La entidad debe tomar medidas para corregir las áreas donde se encontraron las salvedades y para mejorar sus prácticas contables y de control interno. También es importante consultar con un asesor legal para evaluar las posibles consecuencias legales del informe.

¿Es posible evitar un informe de auditoría con salvedades?

Sí, es posible evitar un informe de auditoría con salvedades siguiendo las recomendaciones mencionadas anteriormente, como cumplir con las normas contables generalmente aceptadas, mantener una buena documentación, implementar un sistema de control interno sólido y colaborar con el auditor.

Un informe de auditoría con salvedades es un tipo de informe que indica que, a excepción de las áreas específicas señaladas, los estados financieros presentan razonablemente la situación financiera de la entidad. Este tipo de informe se emite cuando el auditor encuentra evidencia suficiente y apropiada para concluir que los estados financieros no reflejan fielmente la realidad económica y financiera de la entidad, pero no al punto de emitir una opinión adversa. Es importante comprender las implicaciones de un informe con salvedades y tomar medidas para evitar su emisión, ya que puede afectar la confianza en la entidad, la capacidad para obtener financiamiento y la reputación de la misma.

Artículos Relacionados