En el ámbito empresarial, la auditoría juega un papel crucial para garantizar la salud financiera, la eficiencia operativa y el cumplimiento de las regulaciones. Este proceso de evaluación independiente y crítica de los sistemas de control interno y la información financiera es llevado a cabo por dos tipos principales de auditores: los auditores internos y los auditores externos.

Ambos tipos de auditores desempeñan roles distintos pero complementarios, trabajando en conjunto para proporcionar una visión integral de la salud de una organización. En este artículo, exploraremos en detalle las funciones, responsabilidades y objetivos de cada tipo de auditor, así como las diferencias clave que los distinguen.

- Auditor Interno: El Vigilante Interno

- Auditor Externo: La Perspectiva Independiente

- Diferencias Claves entre la Auditoría Interna y Externa

- Relación entre la Auditoría Interna y Externa

- Importancia de la Auditoría Interna y Externa

- Consultas Habituales

- ¿Qué es la auditoría interna?

- ¿Qué es la auditoría externa?

- ¿Cuáles son las diferencias entre la auditoría interna y externa?

- ¿Es obligatorio tener una auditoría interna?

- ¿Es obligatorio tener una auditoría externa?

- ¿Qué beneficios tiene la auditoría interna?

- ¿Qué beneficios tiene la auditoría externa?

- ¿Cómo puedo encontrar un auditor interno o externo?

Auditor Interno: El Vigilante Interno

El auditor interno es un miembro del equipo de la organización que se encarga de evaluar los procesos internos, los controles y los sistemas de gestión de riesgos. Su enfoque se centra en mejorar la eficiencia, la eficacia y el cumplimiento de las políticas y regulaciones internas.

Funciones del Auditor Interno

- Evaluar la eficacia de los controles internos: El auditor interno analiza los sistemas de control para determinar si están funcionando correctamente y si están protegiendo los activos de la organización de posibles riesgos. Esto incluye la evaluación de controles financieros, operativos, de cumplimiento y de seguridad.

- Identificar y evaluar riesgos: El auditor interno identifica los riesgos que podrían afectar a la organización, tanto financieros como operativos, y evalúa la eficacia de las estrategias de gestión de riesgos implementadas.

- Mejorar la eficiencia y eficacia de las operaciones: El auditor interno busca oportunidades para mejorar la eficiencia de las operaciones, reducir costos y optimizar los procesos. Esto puede incluir la identificación de duplicaciones, ineficiencias y áreas de mejora.

- Asegurar el cumplimiento de políticas y regulaciones: El auditor interno verifica que la organización cumple con las políticas y regulaciones internas, así como con las leyes y normas externas aplicables.

- Brindar recomendaciones para la mejora: El auditor interno no solo identifica problemas, sino que también proporciona recomendaciones prácticas para mejorar los procesos, los controles y los sistemas de gestión de riesgos.

Beneficios de la Auditoría Interna

- Mejora la gestión de riesgos: La auditoría interna ayuda a identificar y gestionar los riesgos que podrían afectar a la organización, lo que permite tomar medidas preventivas y mitigar las posibles consecuencias negativas.

- Aumenta la eficiencia y eficacia: La auditoría interna identifica oportunidades para mejorar la eficiencia de las operaciones, lo que puede generar ahorros de costos y un mejor uso de los recursos.

- Fortalece la gobernanza corporativa: La auditoría interna proporciona información valiosa a la gerencia y al consejo de administración sobre la salud financiera y operativa de la organización, lo que permite una mejor toma de decisiones.

- Mejora el cumplimiento normativo: La auditoría interna ayuda a asegurar que la organización cumple con las políticas, regulaciones y leyes aplicables, lo que reduce el riesgo de sanciones y multas.

- Fomenta la transparencia y la rendición de cuentas: La auditoría interna promueve la transparencia y la rendición de cuentas dentro de la organización, lo que genera confianza en los stakeholders.

Auditor Externo: La Perspectiva Independiente

El auditor externo es un profesional independiente que no forma parte del equipo de la organización. Su función principal es proporcionar una opinión independiente sobre la información financiera de la organización, asegurando que esta sea precisa, confiable y esté preparada de acuerdo con las normas contables generalmente aceptadas (NGA).

Funciones del Auditor Externo

- Examinar y verificar la información financiera: El auditor externo examina los estados financieros de la organización, incluyendo el balance general, el estado de resultados, el estado de flujo de efectivo y el estado de cambios en el patrimonio neto.

- Evaluar la eficacia de los controles internos: El auditor externo evalúa los controles internos relacionados con la información financiera para determinar si son adecuados y efectivos para prevenir y detectar errores materiales en los estados financieros.

- Emitir una opinión sobre los estados financieros: El auditor externo emite una opinión sobre la razonabilidad de los estados financieros, indicando si estos están libres de errores materiales y si reflejan la situación financiera real de la organización.

- Identificar y comunicar riesgos: El auditor externo identifica los riesgos que podrían afectar a la información financiera de la organización y comunica estos riesgos a la gerencia y al consejo de administración.

- Brindar recomendaciones para la mejora: El auditor externo proporciona recomendaciones para mejorar los controles internos, los procesos contables y la información financiera de la organización.

Beneficios de la Auditoría Externa

- Aumento de la confianza de los stakeholders: La auditoría externa proporciona a los stakeholders, como inversores, acreedores y clientes, una mayor confianza en la información financiera de la organización, ya que es revisada y verificada por un profesional independiente.

- Reducción del riesgo de fraude: La auditoría externa ayuda a detectar y prevenir posibles fraudes financieros, ya que el auditor externo tiene un enfoque independiente y objetivo.

- Mejora la calidad de la información financiera: La auditoría externa ayuda a mejorar la calidad de la información financiera de la organización, asegurando que se prepare de acuerdo con las normas contables generalmente aceptadas.

- Cumplimiento normativo: La auditoría externa es un requisito legal para muchas empresas, especialmente las que cotizan en bolsa, y ayuda a asegurar que la organización cumple con las regulaciones contables y financieras.

- Mejora la gobernanza corporativa: La auditoría externa proporciona a la gerencia y al consejo de administración una perspectiva independiente sobre la salud financiera de la organización, lo que permite una mejor toma de decisiones.

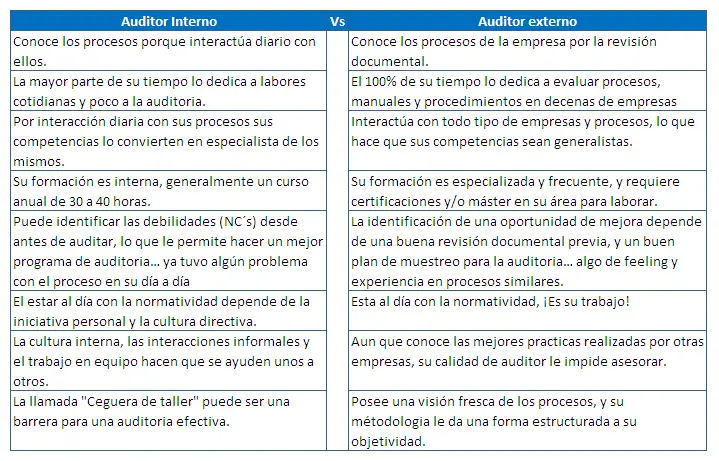

Diferencias Claves entre la Auditoría Interna y Externa

Aunque ambos tipos de auditoría comparten el objetivo de mejorar la salud financiera y operativa de una organización, existen diferencias clave que los distinguen:

Tabla Resumen de Diferencias:

| Característica | Auditoría Interna | Auditoría Externa |

|---|---|---|

| Independencia | Dependiente de la organización | Independiente de la organización |

| Alcance | Amplio, abarcando todos los aspectos de la organización | Enfocado en la información financiera |

| Objetivo | Mejorar los procesos internos, los controles y la gestión de riesgos | Emitir una opinión sobre la razonabilidad de los estados financieros |

| Normas | Estándares de auditoría interna | Normas de auditoría externa (NGA) |

| Responsabilidad | Ante la gerencia y el consejo de administración | Ante los stakeholders, incluyendo inversores y acreedores |

Resumen de las Diferencias:

- Independencia: El auditor interno es un miembro del equipo de la organización, mientras que el auditor externo es un profesional independiente.

- Alcance: El auditor interno tiene un alcance más amplio, abarcando todos los aspectos de la organización, mientras que el auditor externo se enfoca en la información financiera.

- Objetivo: El auditor interno busca mejorar los procesos internos, los controles y la gestión de riesgos, mientras que el auditor externo emite una opinión sobre la razonabilidad de los estados financieros.

- Normas: El auditor interno se rige por los estándares de auditoría interna, mientras que el auditor externo se rige por las normas de auditoría externa (NGA).

- Responsabilidad: El auditor interno es responsable ante la gerencia y el consejo de administración, mientras que el auditor externo es responsable ante los stakeholders, incluyendo inversores y acreedores.

Relación entre la Auditoría Interna y Externa

La auditoría interna y externa no son procesos aislados. En realidad, trabajan de manera complementaria para proporcionar una visión integral de la salud de una organización. La auditoría interna puede ayudar a la auditoría externa al proporcionar información sobre los controles internos y los riesgos de la organización, lo que permite al auditor externo enfocar su trabajo de manera más eficiente.

Además, la auditoría interna puede ayudar a la gerencia a prepararse para la auditoría externa, asegurando que los controles internos sean efectivos y que la información financiera esté preparada de acuerdo con las normas contables generalmente aceptadas.

Importancia de la Auditoría Interna y Externa

La auditoría interna y externa desempeñan un papel fundamental en el éxito a largo plazo de cualquier organización. La auditoría interna ayuda a mejorar la eficiencia, la eficacia y la gestión de riesgos, mientras que la auditoría externa proporciona a los stakeholders una mayor confianza en la información financiera de la organización.

Al trabajar juntas, la auditoría interna y externa ayudan a las organizaciones a:

- Mejorar la gobernanza corporativa: La auditoría interna y externa proporcionan información valiosa a la gerencia y al consejo de administración, lo que permite una mejor toma de decisiones.

- Reducir el riesgo de fraudes y errores: La auditoría interna y externa ayudan a detectar y prevenir posibles fraudes y errores financieros, lo que protege los intereses de la organización y sus stakeholders.

- Mejorar la transparencia y la rendición de cuentas: La auditoría interna y externa promueven la transparencia y la rendición de cuentas dentro de la organización, lo que genera confianza en los stakeholders.

- Aumentar el valor de la organización: La auditoría interna y externa contribuyen a aumentar el valor de la organización al mejorar la eficiencia, la eficacia y la gestión de riesgos, lo que atrae a inversores y acreedores.

Consultas Habituales

¿Qué es la auditoría interna?

La auditoría interna es un proceso de evaluación independiente y objetiva de las actividades y operaciones de una organización para determinar si los objetivos de la organización se están logrando de manera eficiente y efectiva.

¿Qué es la auditoría externa?

La auditoría externa es un proceso de evaluación independiente de los estados financieros de una organización para determinar si estos están preparados de acuerdo con las normas contables generalmente aceptadas (NGA) y si reflejan la situación financiera real de la organización.

¿Cuáles son las diferencias entre la auditoría interna y externa?

La auditoría interna se realiza por un miembro del equipo de la organización, mientras que la auditoría externa se realiza por un profesional independiente. La auditoría interna tiene un alcance más amplio, abarcando todos los aspectos de la organización, mientras que la auditoría externa se enfoca en la información financiera. La auditoría interna busca mejorar los procesos internos, los controles y la gestión de riesgos, mientras que la auditoría externa emite una opinión sobre la razonabilidad de los estados financieros.

¿Es obligatorio tener una auditoría interna?

No es obligatorio tener una auditoría interna, pero es altamente recomendable para cualquier organización que desee mejorar su eficiencia, eficacia y gestión de riesgos.

¿Es obligatorio tener una auditoría externa?

La auditoría externa es obligatoria para muchas empresas, especialmente las que cotizan en bolsa, y es un requisito legal para asegurar que la organización cumple con las regulaciones contables y financieras.

¿Qué beneficios tiene la auditoría interna?

La auditoría interna ayuda a mejorar la gestión de riesgos, aumenta la eficiencia y eficacia, fortalece la gobernanza corporativa, mejora el cumplimiento normativo y fomenta la transparencia y la rendición de cuentas.

¿Qué beneficios tiene la auditoría externa?

La auditoría externa aumenta la confianza de los stakeholders, reduce el riesgo de fraude, mejora la calidad de la información financiera, asegura el cumplimiento normativo y mejora la gobernanza corporativa.

¿Cómo puedo encontrar un auditor interno o externo?

Puedes encontrar un auditor interno o externo a través de organizaciones profesionales de auditoría, como el Instituto de Auditores Internos (IIA) o el Colegio de Contadores Públicos.

La auditoría interna y externa son procesos esenciales para la salud financiera y operativa de cualquier organización. Al trabajar juntas, estas dos disciplinas ayudan a las empresas a mejorar su eficiencia, eficacia, gestión de riesgos y cumplimiento normativo, lo que genera confianza en los stakeholders y aumenta el valor de la organización.

Artículos Relacionados