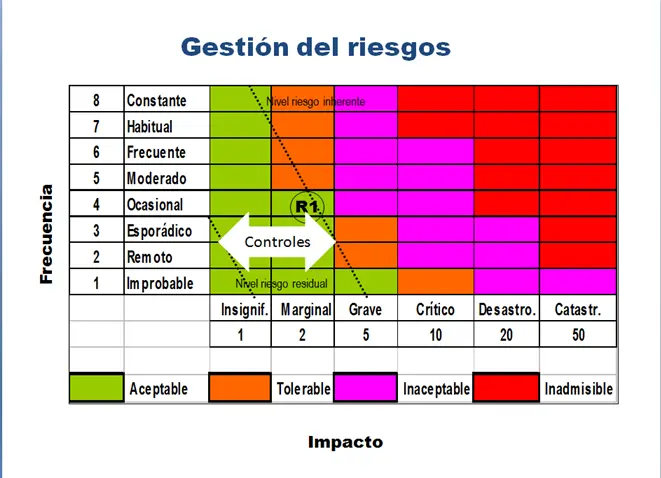

En el ámbito de la auditoría, la frecuencia de los controles juega un papel fundamental en la efectividad de la evaluación de riesgos y la detección de posibles irregularidades. La determinación de la frecuencia óptima para realizar controles depende de una serie de factores, incluyendo el nivel de riesgo, la naturaleza del negocio, los controles internos existentes y los objetivos de la auditoría. Un enfoque estratégico para la frecuencia de los controles garantiza una asignación eficiente de recursos, un equilibrio entre la cobertura y la profundidad de la revisión, y la obtención de resultados relevantes para la toma de decisiones.

- Importancia de la Frecuencia de los Controles

- Factores que Influyen en la Frecuencia de los Controles

- Tipos de Controles y su Frecuencia

- Recomendaciones para la Determinación de la Frecuencia de los Controles

- Beneficios de una Frecuencia de Controles Adecuada

- Consultas Habituales

- ¿Cuál es la frecuencia ideal para los controles en auditoría?

- ¿Qué sucede si la frecuencia de los controles es demasiado baja?

- ¿Qué sucede si la frecuencia de los controles es demasiado alta?

- ¿Cómo puedo determinar la frecuencia adecuada para los controles en mi organización?

- ¿Qué herramientas puedo utilizar para gestionar la frecuencia de los controles?

Importancia de la Frecuencia de los Controles

La frecuencia de los controles en auditoría es esencial por varias razones:

- Identificación temprana de riesgos: Controles frecuentes permiten detectar riesgos emergentes o cambios en el entorno de control de manera oportuna, facilitando la toma de medidas correctivas.

- Evaluación de la efectividad de los controles internos: La frecuencia de los controles proporciona información valiosa sobre la eficacia de los controles internos, permitiendo identificar áreas de mejora y fortalecer el sistema de control.

- Prevención de errores y fraudes: Controles periódicos ayudan a prevenir errores y fraudes, ya que aumentan la probabilidad de detectar actividades sospechosas o desviaciones de las políticas y procedimientos.

- Cumplimiento normativo: En muchos casos, las regulaciones y normas establecen requisitos específicos sobre la frecuencia de los controles para ciertas áreas o actividades.

- Mejora de la confianza en la información financiera: Controles frecuentes contribuyen a la confiabilidad de la información financiera, lo que genera confianza en los usuarios internos y externos.

Factores que Influyen en la Frecuencia de los Controles

La frecuencia de los controles en auditoría no es un factor estático, sino que se adapta a las circunstancias específicas de cada caso. Algunos de los factores que influyen en la determinación de la frecuencia de los controles incluyen:

Nivel de Riesgo

El nivel de riesgo asociado a un área o actividad es un factor determinante en la frecuencia de los controles. Áreas con un alto nivel de riesgo, como las transacciones financieras complejas o las operaciones con alto volumen, requieren una mayor frecuencia de controles para minimizar la probabilidad de errores o fraudes.

Naturaleza del Negocio

La naturaleza del negocio y sus operaciones influyen en la frecuencia de los controles. Por ejemplo, empresas con operaciones internacionales o con un alto grado de automatización pueden requerir controles más frecuentes para mitigar los riesgos asociados a la complejidad de sus procesos.

Controles Internos Existentes

La fortaleza de los controles internos existentes es un factor clave en la determinación de la frecuencia de los controles. Si los controles internos son sólidos y efectivos, la frecuencia de los controles puede ser menor. Sin embargo, si los controles internos son débiles o existen áreas de riesgo, se requiere una mayor frecuencia de controles para compensar estas deficiencias.

Objetivos de la Auditoría

Los objetivos de la auditoría también influyen en la frecuencia de los controles. Si el objetivo es evaluar el cumplimiento de las normas o detectar fraudes, la frecuencia de los controles será mayor que si el objetivo es simplemente verificar la exactitud de la información financiera.

Costo y Recursos

El costo y los recursos disponibles también son factores importantes a considerar. Aunque la frecuencia de los controles es esencial, es necesario encontrar un equilibrio entre la cobertura y la eficiencia. Se deben priorizar las áreas de mayor riesgo y optimizar el uso de los recursos para garantizar una auditoría efectiva y rentable.

Tipos de Controles y su Frecuencia

Existen diferentes tipos de controles que se aplican en las auditorías, y la frecuencia de cada uno depende de la naturaleza del control y los factores descritos anteriormente. Algunos ejemplos de tipos de controles y su frecuencia recomendada incluyen:

Controles Preventivos

Los controles preventivos están diseñados para evitar que ocurran errores o fraudes. Estos controles se realizan de forma regular, con una frecuencia que depende del nivel de riesgo. Por ejemplo, la verificación de la identidad de los clientes en las transacciones financieras es un control preventivo que se realiza en cada transacción.

Controles Detectivos

Los controles detectivos están diseñados para detectar errores o fraudes que ya hayan ocurrido. Estos controles se realizan de forma periódica, con una frecuencia que depende del riesgo detectado. Por ejemplo, la revisión de las conciliaciones bancarias es un control detectives que se realiza mensualmente.

Controles Correctivos

Los controles correctivos se implementan para corregir errores o fraudes que ya hayan sido detectados. Estos controles se realizan según sea necesario, con una frecuencia que depende de la gravedad del problema. Por ejemplo, la corrección de errores en la información financiera es un control correctivo que se realiza de forma inmediata.

Recomendaciones para la Determinación de la Frecuencia de los Controles

Para determinar la frecuencia de los controles de forma efectiva, se recomienda seguir las siguientes recomendaciones:

- Evaluar el riesgo: Realizar una evaluación exhaustiva del riesgo asociado a cada área o actividad, considerando factores como la naturaleza del negocio, los controles internos existentes y la probabilidad de errores o fraudes.

- Establecer un plan de auditoría: Desarrollar un plan de auditoría que defina la frecuencia de los controles para cada área, teniendo en cuenta el nivel de riesgo y los objetivos de la auditoría.

- Documentar los controles: Documentar los controles realizados, incluyendo la fecha, el alcance y los resultados. Esta documentación es crucial para la auditoría y para demostrar el cumplimiento de las normas.

- Revisar y actualizar la frecuencia de los controles: Revisar y actualizar la frecuencia de los controles de forma periódica, teniendo en cuenta los cambios en el entorno de control, los riesgos emergentes y las mejores prácticas de la industria.

Beneficios de una Frecuencia de Controles Adecuada

Una frecuencia de controles adecuada trae consigo una serie de beneficios para las organizaciones, entre los que se encuentran:

- Mejora de la gestión de riesgos: Controles frecuentes permiten identificar y gestionar los riesgos de forma proactiva, minimizando la probabilidad de errores o fraudes.

- Mayor confianza en la información financiera: La frecuencia de los controles contribuye a la confiabilidad de la información financiera, lo que genera confianza en los usuarios internos y externos.

- Cumplimiento normativo: Controles frecuentes ayudan a las organizaciones a cumplir con las regulaciones y normas aplicables, evitando sanciones o multas.

- Mejora de la eficiencia operativa: Controles frecuentes permiten identificar y corregir las ineficiencias en los procesos operativos, mejorando la eficiencia y la productividad.

La frecuencia de los controles en auditoría es un factor crucial para la efectividad de la evaluación de riesgos y la detección de posibles irregularidades. Un enfoque estratégico para la frecuencia de los controles, basado en el nivel de riesgo, la naturaleza del negocio, los controles internos existentes y los objetivos de la auditoría, garantiza una asignación eficiente de recursos, un equilibrio entre la cobertura y la profundidad de la revisión, y la obtención de resultados relevantes para la toma de decisiones. La frecuencia de los controles debe ser revisada y actualizada de forma periódica para adaptarse a los cambios en el entorno de control y las mejores prácticas de la industria.

Consultas Habituales

¿Cuál es la frecuencia ideal para los controles en auditoría?

No existe una frecuencia ideal única para los controles en auditoría. La frecuencia óptima depende de una serie de factores, como el nivel de riesgo, la naturaleza del negocio y los controles internos existentes. Se recomienda establecer una frecuencia de controles que sea adecuada para cada área específica.

¿Qué sucede si la frecuencia de los controles es demasiado baja?

Si la frecuencia de los controles es demasiado baja, existe un mayor riesgo de que los errores o fraudes no sean detectados a tiempo. Esto puede generar consecuencias graves, como pérdidas financieras, sanciones legales o daños a la reputación de la organización.

¿Qué sucede si la frecuencia de los controles es demasiado alta?

Si la frecuencia de los controles es demasiado alta, puede generar un gasto excesivo en recursos sin obtener un retorno significativo. Se debe buscar un equilibrio entre la cobertura y la eficiencia, priorizando las áreas de mayor riesgo y optimizando el uso de los recursos.

¿Cómo puedo determinar la frecuencia adecuada para los controles en mi organización?

Para determinar la frecuencia adecuada para los controles en su organización, se recomienda realizar una evaluación exhaustiva del riesgo, desarrollar un plan de auditoría y documentar los controles realizados. Es importante considerar los factores específicos de su negocio y las mejores prácticas de la industria.

¿Qué herramientas puedo utilizar para gestionar la frecuencia de los controles?

Existen diversas herramientas que pueden ayudar a gestionar la frecuencia de los controles, como software de gestión de riesgos, herramientas de automatización de procesos y plataformas de gestión de auditoría. Estas herramientas pueden ayudar a automatizar las tareas, optimizar los recursos y mejorar la eficiencia de los procesos de auditoría.

Artículos Relacionados