La auditoría interna es un componente esencial para cualquier organización que busca alcanzar sus objetivos de manera eficiente y efectiva. Un plan estratégico de auditoría interna bien definido sirve como la hoja de ruta para el departamento de auditoría interna, delineando sus objetivos, alcance y enfoque para el periodo de tiempo establecido. Esta planificación estratégica permite a la organización optimizar sus recursos, identificar riesgos potenciales y asegurar la calidad de la gestión interna.

- Importancia de un Plan Estratégico de Auditoría Interna

- Etapas para la Formulación del Plan Estratégico de Auditoría Interna

- Elementos Claves del Plan Estratégico de Auditoría Interna

- Recomendaciones para la Formulación del Plan Estratégico de Auditoría Interna

- Beneficios de un Plan Estratégico de Auditoría Interna Efectivo

- Consultas Habituales sobre la Formulación del Plan Estratégico de Auditoría Interna

- ¿Quién debe participar en la formulación del plan estratégico de auditoría interna?

- ¿Con qué frecuencia se debe actualizar el plan estratégico de auditoría interna?

- ¿Cómo se mide el éxito del plan estratégico de auditoría interna?

- ¿Qué herramientas se pueden utilizar para la formulación del plan estratégico de auditoría interna?

- ¿Qué recursos se necesitan para implementar el plan estratégico de auditoría interna?

Importancia de un Plan Estratégico de Auditoría Interna

Un plan estratégico de auditoría interna es crucial por varias razones:

- Asegura la alineación con la estrategia de la organización: El plan debe estar en consonancia con los objetivos generales de la organización, asegurando que la auditoría interna contribuya a la consecución de los mismos.

- Optimiza la asignación de recursos: Al definir prioridades y áreas de enfoque, el plan permite una asignación eficiente de los recursos del departamento de auditoría interna.

- Mejora la eficiencia y eficacia de las auditorías: Un plan bien estructurado facilita la planificación y ejecución de las auditorías, mejorando su calidad y eficiencia.

- Facilita la comunicación y colaboración: El plan sirve como un documento de referencia para el departamento de auditoría interna, así como para otros departamentos y stakeholders.

- Promueve la transparencia y la rendición de cuentas: El plan establece un marco claro para las actividades de la auditoría interna, mejorando la transparencia y la rendición de cuentas.

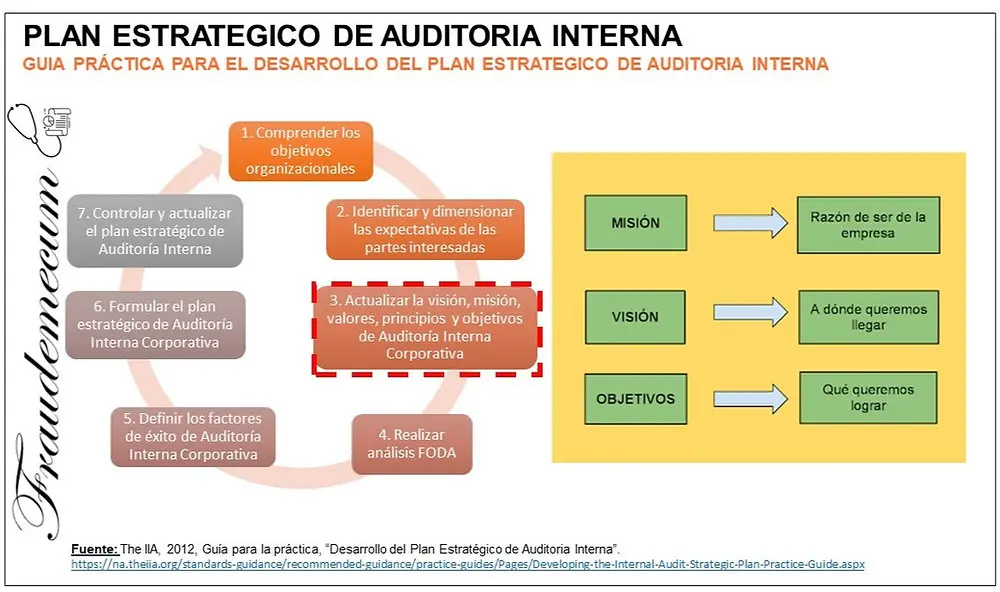

Etapas para la Formulación del Plan Estratégico de Auditoría Interna

La formulación de un plan estratégico de auditoría interna implica un proceso sistemático que se puede dividir en las siguientes etapas:

Análisis del Entorno y Definición de la Misión

- Análisis del entorno: Se debe realizar un análisis exhaustivo del entorno interno y externo de la organización, incluyendo su estructura organizativa, procesos clave, riesgos y oportunidades, así como las tendencias del sector y el contexto regulatorio.

- Definición de la misión: Se debe definir claramente la misión del departamento de auditoría interna, incluyendo su propósito, alcance y valores. La misión debe estar alineada con la estrategia general de la organización.

Identificación de Objetivos y Áreas de Enfoque

- Identificación de objetivos: Se deben establecer objetivos específicos, medibles, alcanzables, relevantes y con plazos definidos (SMART) para el departamento de auditoría interna. Estos objetivos deben estar en línea con la misión y el análisis del entorno.

- Áreas de enfoque: Se deben identificar las áreas de mayor riesgo y oportunidad dentro de la organización, así como las áreas de mayor interés para la gestión y los stakeholders. Estas áreas deben ser priorizadas en el plan.

Desarrollo de la Estrategia de Auditoría

- Metodologías de auditoría: Se debe definir el enfoque y las metodologías que se utilizarán en las auditorías, incluyendo los estándares de auditoría aplicables y las herramientas de análisis de riesgos.

- Recursos y presupuesto: Se debe determinar el presupuesto y los recursos necesarios para llevar a cabo las auditorías, incluyendo el personal, la tecnología y la formación.

- Cronograma de auditorías: Se debe establecer un cronograma de auditorías, incluyendo la frecuencia y el alcance de las mismas, así como los plazos para la realización de las auditorías y la presentación de los informes.

Implementación y Monitoreo del Plan

- Implementación del plan: Se debe implementar el plan de auditoría interna de manera efectiva, asegurando que los recursos y el personal estén disponibles y que las auditorías se realicen según lo planificado.

- Monitoreo del plan: Se debe monitorear el progreso del plan de forma regular, realizando un seguimiento de las auditorías realizadas, los resultados obtenidos y las recomendaciones emitidas. Se deben realizar ajustes al plan según sea necesario.

- Comunicación y reporte: Se deben comunicar los resultados de las auditorías a la gestión y a los stakeholders de manera oportuna y transparente. Los informes de auditoría deben ser claros, concisos y con recomendaciones prácticas.

Elementos Claves del Plan Estratégico de Auditoría Interna

Un plan estratégico de auditoría interna efectivo debe incluir los siguientes elementos:

Resumen Ejecutivo

Un resumen ejecutivo conciso que presente los objetivos, alcance y enfoque del plan, así como los principales riesgos y oportunidades identificados.

Misión y Objetivos

Una declaración clara de la misión del departamento de auditoría interna, incluyendo su propósito, alcance y valores, así como los objetivos específicos, medibles, alcanzables, relevantes y con plazos definidos (SMART).

Análisis del Entorno

Un análisis exhaustivo del entorno interno y externo de la organización, incluyendo su estructura organizativa, procesos clave, riesgos y oportunidades, así como las tendencias del sector y el contexto regulatorio.

Estrategia de Auditoría

Una descripción detallada de la estrategia de auditoría, incluyendo las metodologías de auditoría, los estándares de auditoría aplicables, las herramientas de análisis de riesgos, los recursos y el presupuesto, y el cronograma de auditorías.

Plan de Comunicación

Un plan de comunicación que defina cómo se comunicarán los resultados de las auditorías a la gestión y a los stakeholders, incluyendo la frecuencia y los canales de comunicación.

Sistema de Monitoreo y Evaluación

Un sistema de monitoreo y evaluación que permita realizar un seguimiento del progreso del plan, incluyendo indicadores clave de rendimiento (KPIs) para medir la eficacia de las auditorías.

Recomendaciones para la Formulación del Plan Estratégico de Auditoría Interna

Para formular un plan estratégico de auditoría interna efectivo, se recomienda:

- Involucrar a la alta dirección: Es fundamental la participación de la alta dirección en la formulación del plan, para asegurar que esté alineado con la estrategia general de la organización.

- Considerar las expectativas de los stakeholders: Se deben considerar las expectativas de todos los stakeholders, incluyendo la gestión, los empleados, los inversores y los reguladores.

- Utilizar un enfoque basado en riesgos: El plan debe estar basado en un enfoque de gestión de riesgos, identificando los riesgos más importantes y priorizando las auditorías en función de su impacto potencial.

- Ser flexible y adaptable: El plan debe ser flexible y adaptable a los cambios en el entorno interno y externo de la organización.

- Documentar el plan: Se debe documentar el plan de manera clara y concisa, incluyendo un resumen ejecutivo, la misión y los objetivos, el análisis del entorno, la estrategia de auditoría, el plan de comunicación y el sistema de monitoreo y evaluación.

Beneficios de un Plan Estratégico de Auditoría Interna Efectivo

Un plan estratégico de auditoría interna efectivo puede generar una serie de beneficios para la organización, incluyendo:

- Mejora la gestión de riesgos: La auditoría interna ayuda a identificar y evaluar los riesgos, permitiendo a la organización tomar medidas para mitigarlos.

- Aumenta la eficiencia y eficacia: La auditoría interna ayuda a mejorar la eficiencia y eficacia de los procesos internos, reduciendo el desperdicio y mejorando la calidad.

- Fortalece el control interno: La auditoría interna ayuda a fortalecer el control interno, asegurando que los procesos y las operaciones se lleven a cabo de manera adecuada.

- Mejora la transparencia y la rendición de cuentas: La auditoría interna promueve la transparencia y la rendición de cuentas, asegurando que la organización sea responsable ante sus stakeholders.

- Aumenta la confianza de los stakeholders: Un departamento de auditoría interna independiente y efectivo aumenta la confianza de los stakeholders en la organización, incluyendo los inversores, los clientes y los empleados.

Consultas Habituales sobre la Formulación del Plan Estratégico de Auditoría Interna

¿Quién debe participar en la formulación del plan estratégico de auditoría interna?

La formulación del plan debe involucrar a un equipo multidisciplinario, incluyendo al director de auditoría interna, el personal del departamento de auditoría interna, la alta dirección, representantes de las áreas de negocio y, en algunos casos, expertos externos.

¿Con qué frecuencia se debe actualizar el plan estratégico de auditoría interna?

El plan debe revisarse y actualizarse al menos anualmente, o con mayor frecuencia si se producen cambios significativos en el entorno interno o externo de la organización.

¿Cómo se mide el éxito del plan estratégico de auditoría interna?

El éxito del plan se puede medir mediante indicadores clave de rendimiento (KPIs), como el número de auditorías realizadas, las recomendaciones emitidas, el impacto de las recomendaciones en la gestión de riesgos y la mejora de los procesos internos.

¿Qué herramientas se pueden utilizar para la formulación del plan estratégico de auditoría interna?

Existen varias herramientas que se pueden utilizar, incluyendo software de gestión de riesgos, herramientas de análisis de datos, software de gestión de proyectos y herramientas de comunicación.

¿Qué recursos se necesitan para implementar el plan estratégico de auditoría interna?

Los recursos necesarios pueden variar según el tamaño y la complejidad de la organización, pero generalmente incluyen personal capacitado, tecnología, presupuesto y acceso a la información relevante.

La formulación de un plan estratégico de auditoría interna es un proceso esencial para cualquier organización que busca alcanzar sus objetivos de manera eficiente y efectiva. Un plan bien definido permite optimizar los recursos, identificar riesgos potenciales y asegurar la calidad de la gestión interna. Siguiendo las etapas y recomendaciones descritas en este artículo, las organizaciones pueden desarrollar un plan estratégico de auditoría interna que les permita alcanzar sus objetivos y mejorar su rendimiento general.

Artículos Relacionados