En el ámbito de la auditoría, las observaciones son un componente crucial del proceso de evaluación. Representan las áreas donde se detectan desviaciones, inconsistencias o posibles riesgos que requieren atención y acciones correctivas. El formato de observaciones de auditoría es un documento formal que sirve para registrar, documentar y comunicar estas observaciones de manera estructurada y concisa. Este artículo profundiza en el formato de observaciones de auditoría, investigando su estructura, contenido, importancia y mejores prácticas para su elaboración.

¿Qué es un Formato de Observaciones de Auditoría?

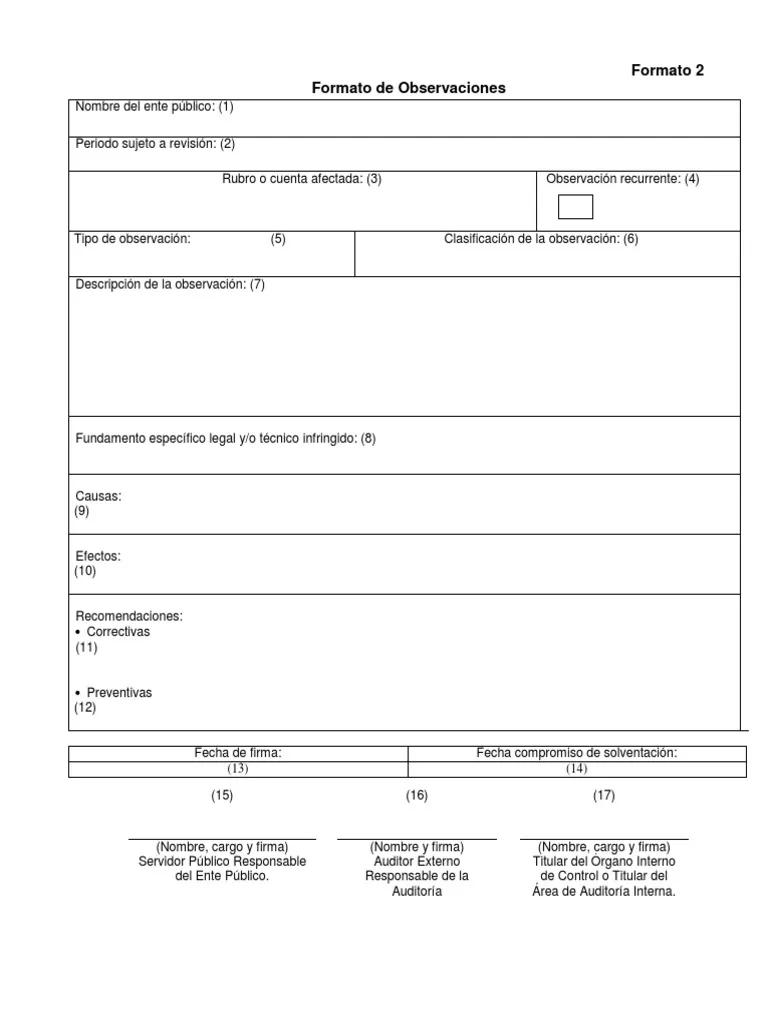

Un formato de observaciones de auditoría es un documento que se utiliza para registrar las observaciones, hallazgos o desviaciones detectadas durante el proceso de auditoría. Este formato sirve como un registro oficial de las áreas que requieren atención, permitiendo a los auditores comunicar sus hallazgos de manera clara y concisa a los responsables de las áreas auditadas.

Este formato es esencial para:

- Documentar las observaciones: Proporciona un registro detallado de las observaciones, incluyendo la fecha, la descripción, la ubicación y la evidencia de apoyo.

- Comunicar los hallazgos: Facilita la comunicación clara y precisa de las observaciones al equipo auditado y a la dirección de la organización.

- Identificar áreas de mejora: Permite a la organización identificar áreas donde se necesitan cambios o mejoras para mitigar los riesgos y mejorar la eficiencia.

- Evaluar la eficacia de las acciones correctivas: Sirve como base para evaluar la eficacia de las acciones correctivas implementadas para abordar las observaciones.

Estructura del Formato de Observaciones de Auditoría

El formato de observaciones de auditoría puede variar ligeramente según la industria, la complejidad de la auditoría y las normas específicas de la organización. Sin embargo, la estructura general suele incluir los siguientes elementos:

Información General

- Nombre de la organización auditada: Nombre completo de la empresa o entidad que está siendo auditada.

- Fecha de la auditoría: Periodo de tiempo cubierto por la auditoría.

- Nombre del auditor: Nombre completo del auditor o equipo de auditoría que realizó la auditoría.

- Área auditada: Especificación del área o departamento que está siendo auditado, por ejemplo, finanzas, operaciones, recursos humanos, etc.

- Número de observación: Un número único para identificar cada observación.

Descripción de la Observación

- Título de la observación: Un título breve y descriptivo que resume la naturaleza de la observación.

- Descripción detallada: Una descripción clara y concisa de la observación, incluyendo la evidencia encontrada, las circunstancias que la rodean y los detalles relevantes.

- Criterios de auditoría: Mención de las normas, políticas, procedimientos o estándares que se están utilizando como referencia para evaluar la observación.

- Evidencia de apoyo: Documentación o pruebas que respaldan la observación, como documentos, fotografías, registros de transacciones, etc.

Impacto de la Observación

- Naturaleza del impacto: Descripción de la naturaleza del impacto de la observación en la organización, por ejemplo, financiero, operacional, legal, reputacional, etc.

- Gravedad del impacto: Evaluación de la gravedad del impacto de la observación en una escala predefinida, por ejemplo, bajo, medio o alto.

- Posibles riesgos: Identificación de los posibles riesgos asociados a la observación, incluyendo el impacto potencial si no se toman medidas correctivas.

Recomendaciones

- Acciones correctivas: Sugerencias específicas sobre cómo abordar la observación y mitigar los riesgos asociados.

- Plazo para la implementación: Un plazo razonable para que la organización implemente las acciones correctivas propuestas.

- Responsable de la implementación: Identificación del individuo o departamento responsable de implementar las acciones correctivas.

Seguimiento y Cierre

- Fecha de cierre: Fecha en la que se completan las acciones correctivas y se cierra la observación.

- Evidencia de cierre: Documentación que demuestra que se implementaron las acciones correctivas, como informes, correos electrónicos, etc.

- Comentarios adicionales: Espacio para comentarios adicionales del auditor o de la organización auditada.

Importancia del Formato de Observaciones de Auditoría

El formato de observaciones de auditoría es un instrumento vital para la gestión de riesgos y la mejora continua. Su importancia se refleja en los siguientes puntos:

- Mejora la comunicación: Facilita una comunicación eficiente y transparente entre los auditores y el equipo auditado.

- Aumenta la objetividad: Proporciona un registro objetivo de las observaciones, evitando interpretaciones subjetivas.

- Promueve la responsabilidad: Define claramente las responsabilidades de la organización auditada para implementar las acciones correctivas.

- Facilita el seguimiento: Permite un seguimiento eficaz de las observaciones, asegurando que se implementen las acciones correctivas.

- Mejora la calidad: Ayuda a la organización a identificar y abordar las áreas de mejora, contribuyendo a la mejora de la calidad de sus procesos y operaciones.

Recomendaciones para Elaborar un Formato de Observaciones de Auditoría

Para maximizar la eficacia del formato de observaciones de auditoría, se recomienda seguir las siguientes recomendaciones:

- Utilice un lenguaje claro y conciso: Evite tecnicismos y jerga especializada. El formato debe ser fácil de entender para todos los involucrados.

- Sea específico y objetivo: Proporcione detalles concretos sobre la observación y evite generalizaciones o juicios de valor.

- Utilice la evidencia de apoyo: Incluya documentación o pruebas que respalden las observaciones.

- Establezca plazos realistas: Defina plazos razonables para la implementación de las acciones correctivas.

- Asegúrese de que el formato sea adaptable: El formato debe ser flexible para adaptarse a diferentes tipos de auditorías y observaciones.

- Revise y actualice el formato periódicamente: Adapte el formato a las necesidades cambiantes de la organización y a las nuevas normas o estándares.

Ejemplos de Observaciones en Auditoría

Aquí se presentan algunos ejemplos de observaciones que se pueden encontrar en una auditoría:

- Falta de documentación: Se encontró que no se mantenían registros adecuados de ciertas transacciones financieras, lo que dificulta la verificación y el seguimiento.

- Control interno deficiente: Se identificaron deficiencias en los controles internos, lo que aumenta el riesgo de errores o fraudes.

- No cumplimiento de las normas: Se detectaron prácticas que no cumplen con las normas o regulaciones aplicables.

- Ineficiencia en los procesos: Se encontró que algunos procesos operativos eran ineficientes, lo que podría afectar la productividad o la calidad de los productos/servicios.

- Falta de capacitación: Se identificó la necesidad de capacitación adicional para el personal en áreas específicas.

Consultas Habituales

¿Qué es un hallazgo de auditoría?

Un hallazgo de auditoría es una observación significativa que requiere atención y acciones correctivas. Un hallazgo se considera más grave que una simple observación y puede tener un impacto significativo en la organización.

¿Cuál es la diferencia entre una observación y una recomendación?

Una observación es un hecho constatado durante la auditoría, mientras que una recomendación es una sugerencia sobre cómo abordar la observación y mitigar los riesgos asociados.

¿Cómo se debe responder a las observaciones de auditoría?

La organización auditada debe responder a las observaciones de manera proactiva, implementando las acciones correctivas recomendadas y proporcionando evidencia de cierre.

¿Qué sucede si no se implementan las acciones correctivas?

Si no se implementan las acciones correctivas, la organización puede enfrentar riesgos adicionales, como sanciones legales, pérdida de reputación, daños financieros o incluso la suspensión de la actividad.

El formato de observaciones de auditoría es un instrumento esencial para asegurar la calidad, la eficiencia y la conformidad de las operaciones de una organización. Al registrar, documentar y comunicar las observaciones de manera estructurada y concisa, las organizaciones pueden identificar y abordar las áreas de mejora, minimizar los riesgos y mejorar su desempeño general. La utilización de un formato de observaciones de auditoría bien diseñado y la implementación de las acciones correctivas recomendadas son claves para el éxito a largo plazo de cualquier organización.

Artículos Relacionados