En el ámbito de la auditoría, la documentación de los hallazgos es crucial para garantizar la transparencia, la responsabilidad y la eficacia del proceso. Un formato bien estructurado para los hallazgos de auditoría permite a los auditores comunicar de manera clara y concisa las observaciones, las deficiencias y las recomendaciones, proporcionando una base sólida para la toma de decisiones y la mejora continua.

Este artículo se centra en el formato de los hallazgos de auditoría, ofreciendo una información para la documentación efectiva de los resultados de una auditoría. Abarcaremos los elementos esenciales de un formato de hallazgos, las mejores prácticas para la redacción y la presentación, y ejemplos concretos para ilustrar el proceso.

- Elementos Esenciales del Formato de Hallazgos de Auditoría

- Mejores Prácticas para la Redacción y Presentación de Hallazgos de Auditoría

- Ejemplos de Formato de Hallazgos de Auditoría

- Sobre el Formato de Hallazgos de Auditoría

- ¿Cómo se pueden utilizar los hallazgos de auditoría para la mejora continua?

- ¿Qué tipo de información debe incluirse en la evidencia de apoyo?

- ¿Cuál es la importancia de la redacción clara y concisa en los hallazgos de auditoría?

- ¿Cómo se puede asegurar la objetividad en la redacción de los hallazgos de auditoría?

- ¿Qué papel juega la presentación profesional en la comunicación de los hallazgos de auditoría?

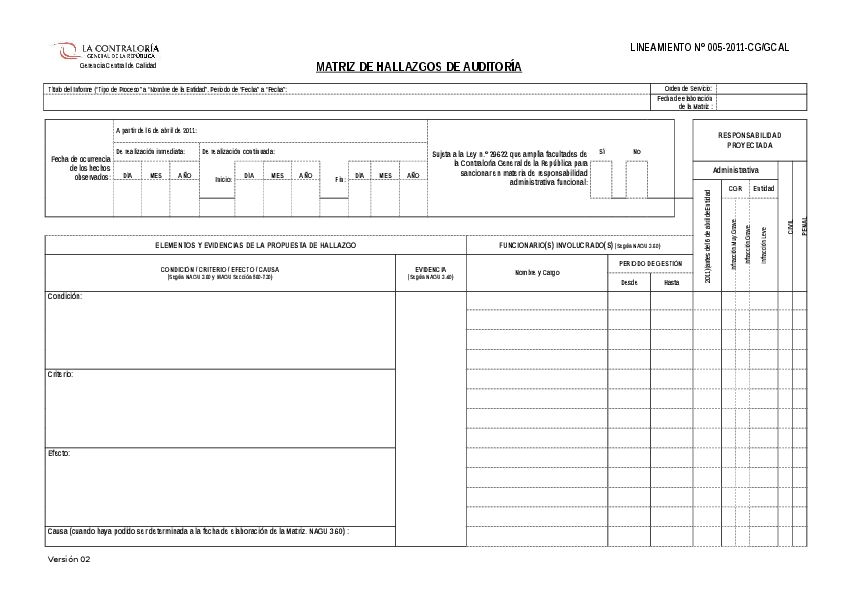

Elementos Esenciales del Formato de Hallazgos de Auditoría

Un formato de hallazgos de auditoría efectivo debe incluir los siguientes elementos clave:

- Identificación del Hallazgo: Un título breve y descriptivo que resume la naturaleza del hallazgo.

- Descripción del Hallazgo: Una explicación detallada y precisa de lo que se observó, incluyendo fechas, eventos específicos y evidencia relevante.

- Criterio de Auditoría: La norma, política, ley o estándar que se utilizó como base para evaluar el hallazgo.

- Causa Raíz del Hallazgo: Un análisis de las razones subyacentes que llevaron al hallazgo, incluyendo los factores contribuyentes.

- Impacto del Hallazgo: Una evaluación de las consecuencias del hallazgo, incluyendo el riesgo financiero, operacional o de cumplimiento.

- Recomendación: Una propuesta específica, medible, alcanzable, relevante y con un plazo determinado para corregir la deficiencia.

- Evidencia de Apoyo: Documentación que respalda el hallazgo, como fotografías, documentos o entrevistas.

- Estado del Hallazgo: Un seguimiento del progreso de la implementación de la recomendación, incluyendo las acciones tomadas y los resultados.

Mejores Prácticas para la Redacción y Presentación de Hallazgos de Auditoría

Para garantizar la claridad, la precisión y la eficacia de la documentación de los hallazgos de auditoría, es esencial seguir las siguientes mejores prácticas:

Claridad y Concisión:

- Utilice un lenguaje sencillo y directo, evitando la jerga técnica o las frases complejas.

- Organice los hallazgos de forma lógica y secuencial, utilizando viñetas o numeración para mejorar la legibilidad.

- Evite las repeticiones innecesarias y centre la atención en los puntos clave.

Precisión y Objetividad:

- Proporcione información precisa y verificable, utilizando datos, fechas y referencias específicas.

- Mantenga un tono neutral y objetivo, evitando juicios de valor o interpretaciones subjetivas.

- Evite el uso de lenguaje emocional o acusatorio.

Eficacia y Persuasión:

- Presente los hallazgos de forma clara y concisa, destacando los puntos clave y las recomendaciones.

- Utilice ejemplos concretos y casos de estudio para ilustrar los hallazgos y su impacto.

- Formule recomendaciones prácticas y alcanzables que puedan ser implementadas de forma efectiva.

Presentación Profesional:

- Utilice un formato de presentación consistente y profesional, con títulos, subtítulos y viñetas.

- Emplee una fuente legible y un tamaño de letra adecuado.

- Revise cuidadosamente el documento para detectar errores gramaticales y ortográficos.

Ejemplos de Formato de Hallazgos de Auditoría

Para ilustrar el formato de los hallazgos de auditoría, presentamos a continuación un ejemplo de un hallazgo de una auditoría financiera:

Ejemplo de Hallazgo de Auditoría Financiera

Identificación del Hallazgo: Ausencia de Control Interno para la Aprobación de Pagos Descripción del Hallazgo: Se observó que no existe un control interno establecido para la aprobación de pagos por encima de $10,000. Durante la revisión de los registros de pagos, se encontraron varias transacciones que no contaban con la aprobación del gerente financiero, como se requiere en el Manual de Políticas y Procedimientos de la empresa. Criterio de Auditoría: Manual de Políticas y Procedimientos de la empresa, Capítulo 4, Sección 3, que establece el requisito de aprobación del gerente financiero para pagos superiores a $10,000. Causa Raíz del Hallazgo: La falta de capacitación adecuada al personal de contabilidad sobre los procedimientos de aprobación de pagos. Impacto del Hallazgo: Existe un riesgo significativo de pagos no autorizados o fraudulentos, lo que podría resultar en pérdidas financieras para la empresa. Recomendación: Se recomienda implementar un control interno para la aprobación de pagos, incluyendo la capacitación del personal de contabilidad sobre los procedimientos de aprobación y la implementación de un sistema de seguimiento de las aprobaciones. Evidencia de Apoyo: Documentos de pago sin aprobación del gerente financiero, registros de capacitación del personal de contabilidad. Estado del Hallazgo: La gerencia ha implementado un sistema de aprobación de pagos y ha capacitado al personal de contabilidad sobre los nuevos procedimientos. Se está realizando un seguimiento del estado de implementación del control interno.

Sobre el Formato de Hallazgos de Auditoría

¿Cómo se pueden utilizar los hallazgos de auditoría para la mejora continua?

Los hallazgos de auditoría proporcionan información valiosa para identificar áreas de mejora y desarrollar estrategias para mitigar los riesgos. Al analizar los hallazgos, las organizaciones pueden identificar las causas raíz de las deficiencias y tomar medidas correctivas para mejorar los procesos, los controles y la gestión de riesgos.

¿Qué tipo de información debe incluirse en la evidencia de apoyo?

La evidencia de apoyo debe ser específica, verificable y relevante para el hallazgo. Puede incluir documentos, fotografías, grabaciones de audio o video, entrevistas, correos electrónicos, informes, análisis de datos o cualquier otra información que respalde las observaciones del auditor.

¿Cuál es la importancia de la redacción clara y concisa en los hallazgos de auditoría?

La redacción clara y concisa es esencial para garantizar que los hallazgos de auditoría sean comprensibles para todas las partes interesadas, incluyendo la gerencia, los auditores internos y externos, y las partes reguladoras. Una redacción confusa o ambigua puede conducir a malentendidos, interpretaciones erróneas y acciones inadecuadas.

¿Cómo se puede asegurar la objetividad en la redacción de los hallazgos de auditoría?

Para asegurar la objetividad, los auditores deben evitar juicios de valor, interpretaciones subjetivas y lenguaje emocional. Deben basar sus hallazgos en evidencia objetiva y presentar los hechos de forma neutral y equilibrada. Es importante considerar todas las perspectivas y evitar sesgos o prejuicios en la redacción.

¿Qué papel juega la presentación profesional en la comunicación de los hallazgos de auditoría?

Una presentación profesional mejora la credibilidad de los hallazgos de auditoría y facilita la comprensión de la información. Un formato consistente, una fuente legible, un tamaño de letra adecuado y la ausencia de errores gramaticales y ortográficos contribuyen a una presentación profesional y efectiva.

Un formato de hallazgos de auditoría bien estructurado es esencial para la documentación efectiva de los resultados de una auditoría. Al seguir los elementos esenciales, las mejores prácticas y los ejemplos proporcionados, los auditores pueden comunicar de manera clara, precisa y concisa las observaciones, las deficiencias y las recomendaciones, proporcionando una base sólida para la toma de decisiones y la mejora continua.

Artículos Relacionados