En el entorno empresarial, la auditoría juega un papel crucial para asegurar la integridad, eficiencia y cumplimiento de las operaciones. Un proceso de auditoría bien estructurado y documentado es fundamental para garantizar la calidad de los resultados y la confianza en la información proporcionada. En este artículo, exploraremos en profundidad el flujo del proceso de auditoría, desde su inicio hasta su finalización, y cómo se aplica a diferentes tipos de auditorías.

¿Qué es el Flujo de un Proceso de Auditoría?

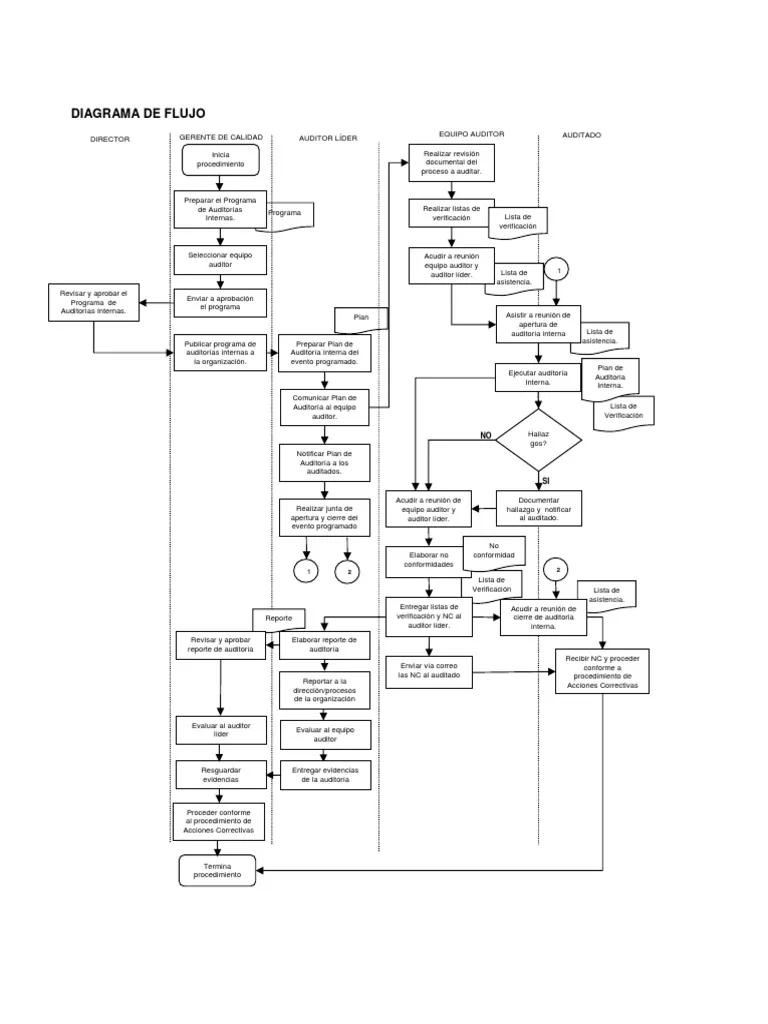

El flujo del proceso de auditoría se refiere a la secuencia ordenada y sistemática de pasos que se siguen para llevar a cabo una auditoría. Este flujo garantiza que la auditoría se realice de manera eficiente y efectiva, cubriendo todos los aspectos relevantes y proporcionando una base sólida para la emisión de conclusiones y recomendaciones.

El flujo del proceso de auditoría se puede dividir en las siguientes etapas:

- Planificación de la auditoría: Esta etapa inicial es fundamental para definir el alcance, los objetivos y los recursos necesarios para la auditoría. Se establecen los criterios de auditoría, se identifican los riesgos y se desarrollan planes de trabajo específicos.

- Recopilación de información: Se realiza la obtención de la evidencia necesaria para evaluar el cumplimiento de los criterios de auditoría. Esta etapa puede incluir la revisión de documentos, entrevistas con personal, análisis de datos y la realización de pruebas.

- Evaluación de la información: Se analizan los datos recopilados para determinar si se cumplen los criterios de auditoría y si existen desviaciones o deficiencias. Se evalúan los riesgos y se identifican las causas de las desviaciones.

- Comunicación de los resultados: Se elabora un informe de auditoría que resume las conclusiones y recomendaciones. El informe se comunica a las partes interesadas, incluyendo la gerencia y el comité de auditoría.

- Seguimiento y cierre: Se realiza el seguimiento de las recomendaciones de la auditoría para verificar su implementación y eficacia. Se documentan las acciones tomadas y se cierra el proceso de auditoría.

Etapas del Flujo del Proceso de Auditoría

Planificación de la Auditoría

La planificación es la piedra angular de un proceso de auditoría exitoso. En esta etapa se define el alcance, los objetivos y los recursos necesarios para llevar a cabo la auditoría de manera eficiente y efectiva.

A) Definir el Alcance y los Objetivos

El alcance de la auditoría determina las áreas específicas que se van a evaluar. Los objetivos de la auditoría establecen los resultados que se pretenden alcanzar. Por ejemplo, una auditoría financiera puede tener como objetivo evaluar la precisión de los estados financieros, mientras que una auditoría de cumplimiento puede tener como objetivo verificar el cumplimiento de las leyes y regulaciones.

B) Establecer los Criterios de Auditoría

Los criterios de auditoría son los estándares o normas que se utilizarán para evaluar el desempeño del área auditada. Estos criterios pueden provenir de leyes, regulaciones, políticas internas, mejores prácticas de la industria o incluso de los objetivos estratégicos de la organización.

C) Identificar los Riesgos

La identificación de riesgos es crucial para determinar las áreas de mayor importancia y concentración de la auditoría. Se analizan los factores que pueden afectar la consecución de los objetivos de la auditoría, como errores humanos, fraudes, cambios en el entorno empresarial o la falta de controles internos.

D) Desarrollar el Plan de Trabajo

El plan de trabajo es un documento que detalla las actividades específicas que se realizarán durante la auditoría, incluyendo la asignación de recursos, las fechas límite y los procedimientos de auditoría. Este plan debe ser flexible para adaptarse a las circunstancias cambiantes y debe estar sujeto a revisión durante el proceso de auditoría.

Recopilación de Información

La recopilación de información es la etapa en la que se obtiene la evidencia necesaria para evaluar el cumplimiento de los criterios de auditoría. La evidencia recopilada debe ser relevante, confiable y suficiente para respaldar las conclusiones de la auditoría.

A) Revisión de Documentos

La revisión de documentos es una técnica común en la auditoría que consiste en examinar registros, contratos, políticas, procedimientos y otros documentos relevantes para obtener información sobre las operaciones de la empresa.

B) Entrevistas con el Personal

Las entrevistas con el personal permiten obtener información de primera mano sobre las operaciones de la empresa y las prácticas de control interno. Estas entrevistas deben ser estructuradas y documentadas para garantizar la precisión y la objetividad de la información obtenida.

C) Análisis de Datos

El análisis de datos puede incluir la revisión de registros financieros, estadísticas de producción, datos de ventas y otros datos relevantes para evaluar el desempeño de la empresa. Este análisis puede ayudar a identificar tendencias, patrones y posibles áreas de riesgo.

D) Realización de Pruebas

Las pruebas de auditoría son procedimientos que se utilizan para verificar la información recopilada. Estas pruebas pueden incluir pruebas de control, pruebas sustantivas y pruebas de cumplimiento. Las pruebas de control evalúan la eficacia de los controles internos, las pruebas sustantivas evalúan la precisión de los registros financieros y las pruebas de cumplimiento verifican el cumplimiento de las leyes y regulaciones.

Evaluación de la Información

La evaluación de la información consiste en analizar la evidencia recopilada para determinar si se cumplen los criterios de auditoría y si existen desviaciones o deficiencias. Esta etapa es crucial para identificar las áreas de riesgo y las causas de las desviaciones.

A) Determinar el Cumplimiento de los Criterios de Auditoría

Se comparan los datos recopilados con los criterios de auditoría para determinar si se cumplen los estándares establecidos. Se identifican las áreas en las que se cumple con los criterios y las áreas en las que existen desviaciones.

B) Evaluar los Riesgos

Se analizan las desviaciones y deficiencias identificadas para evaluar el impacto potencial en la organización. Se determina la probabilidad de que ocurra un evento adverso y la magnitud del impacto potencial.

C) Identificar las Causas de las Desviaciones

Se investiga la causa raíz de las desviaciones para comprender por qué ocurrieron y cómo se pueden prevenir en el futuro. Se pueden realizar entrevistas adicionales, análisis de datos o pruebas para determinar las causas de las desviaciones.

Comunicación de los Resultados

La comunicación de los resultados de la auditoría es una etapa crucial para garantizar que las conclusiones y recomendaciones se transmitan de manera efectiva a las partes interesadas. El informe de auditoría debe ser claro, conciso y objetivo, y debe proporcionar una descripción completa de las conclusiones y recomendaciones.

A) Elaborar el Informe de Auditoría

El informe de auditoría debe incluir una descripción del alcance de la auditoría, los objetivos, los criterios de auditoría, los procedimientos utilizados, las conclusiones, las recomendaciones y las acciones tomadas para abordar las desviaciones o deficiencias identificadas.

B) Comunicar el Informe a las Partes Interesadas

El informe de auditoría se comunica a las partes interesadas, incluyendo la gerencia, el comité de auditoría, el consejo de administración y otras partes relevantes. La comunicación debe ser oportuna y debe permitir la discusión de las conclusiones y recomendaciones.

Seguimiento y Cierre

El seguimiento y cierre del proceso de auditoría son esenciales para garantizar que las recomendaciones de la auditoría se implementen y que se aborden las áreas de riesgo identificadas.

A) Verificar la Implementación de las Recomendaciones

Se realiza el seguimiento de las recomendaciones de la auditoría para verificar su implementación y eficacia. Se pueden realizar pruebas adicionales, entrevistas o análisis de datos para evaluar el impacto de las acciones tomadas.

B) Documentar las Acciones Tomadas

Se documentan las acciones tomadas para abordar las desviaciones o deficiencias identificadas. Esta documentación sirve como evidencia de que se han tomado medidas para mejorar las operaciones y reducir los riesgos.

C) Cerrar el Proceso de Auditoría

Una vez que se han implementado las recomendaciones de la auditoría y se ha verificado su eficacia, se cierra el proceso de auditoría. Se archivan los documentos relacionados con la auditoría para su referencia futura.

Beneficios de un Flujo de Proceso de Auditoría Eficaz

Un flujo de proceso de auditoría eficaz proporciona numerosos beneficios para la organización, incluyendo:

- Mejora de la calidad de la información: La auditoría ayuda a garantizar la precisión, integridad y confiabilidad de la información financiera y operativa.

- Fortalecimiento del control interno: El proceso de auditoría identifica las debilidades en el control interno y proporciona recomendaciones para mejorar los controles.

- Cumplimiento de las leyes y regulaciones: La auditoría ayuda a garantizar el cumplimiento de las leyes, regulaciones y políticas internas.

- Reducción de riesgos: La auditoría identifica y evalúa los riesgos, lo que permite tomar medidas para mitigarlos y reducir la probabilidad de eventos adversos.

- Mejora de la gestión de riesgos: La auditoría proporciona una base sólida para la gestión de riesgos, ayudando a las organizaciones a identificar, evaluar y mitigar los riesgos de manera más efectiva.

- Aumento de la confianza de las partes interesadas: Una auditoría independiente proporciona a las partes interesadas, como los accionistas, los clientes y los reguladores, la seguridad de que la información proporcionada es confiable y precisa.

Tipos de Auditorías

Existen diferentes tipos de auditorías, cada una con un enfoque específico y un flujo de proceso adaptado a sus objetivos. Algunos tipos comunes de auditorías incluyen:

- Auditoría financiera: Evalúa la precisión de los estados financieros y el cumplimiento de las normas contables.

- Auditoría de cumplimiento: Verifica el cumplimiento de las leyes, regulaciones y políticas internas.

- Auditoría operativa: Evalúa la eficiencia y eficacia de las operaciones de la empresa.

- Auditoría de sistemas de información: Examina la seguridad, integridad y eficiencia de los sistemas de información.

- Auditoría ambiental: Evalúa el cumplimiento de las leyes y regulaciones ambientales.

- Auditoría de seguridad: Evalúa los riesgos de seguridad y las medidas de seguridad implementadas.

Lo que necesits saber (Consultas Habituales)

¿Quién realiza las auditorías?

Las auditorías pueden ser realizadas por auditores internos, auditores externos o auditores independientes. Los auditores internos son empleados de la empresa que realizan auditorías para evaluar las operaciones internas. Los auditores externos son profesionales independientes que son contratados por la empresa para realizar auditorías. Los auditores independientes son profesionales que no están afiliados a la empresa y que son contratados por un tercero, como un regulador o un cliente.

¿Con qué frecuencia se realizan las auditorías?

La frecuencia de las auditorías depende del tipo de auditoría, el tamaño de la empresa y los riesgos específicos que enfrenta la empresa. Las auditorías financieras generalmente se realizan anualmente, mientras que las auditorías de cumplimiento pueden realizarse con mayor frecuencia, dependiendo de las leyes y regulaciones aplicables.

¿Qué pasa si se encuentran errores o deficiencias en la auditoría?

Si se encuentran errores o deficiencias en la auditoría, la empresa debe tomar medidas para corregirlos y prevenir que ocurran en el futuro. Las medidas que se toman dependerán de la naturaleza de los errores o deficiencias y de la gravedad del problema.

¿Cómo puedo preparar mi empresa para una auditoría?

Para preparar su empresa para una auditoría, tener una buena documentación de las operaciones de la empresa, mantener registros precisos y completos, y desarrollar un sistema de control interno sólido. También es útil tener un plan de respuesta a la auditoría que detalle cómo se manejarán las solicitudes de información y cómo se abordarán las posibles desviaciones o deficiencias.

El flujo del proceso de auditoría es un proceso sistemático y esencial para garantizar la integridad, eficiencia y cumplimiento de las operaciones de una empresa. Comprender las diferentes etapas del proceso de auditoría, desde la planificación hasta el cierre, es fundamental para las empresas que buscan mejorar la calidad de la información, fortalecer el control interno, reducir los riesgos y aumentar la confianza de las partes interesadas.

Artículos Relacionados