En el ámbito empresarial, la fiscalización es un proceso fundamental para garantizar el cumplimiento de las normas legales y regulaciones. Esta tarea, llevada a cabo por las autoridades competentes, implica la revisión de la documentación, operaciones y actividades de una empresa para verificar su conformidad con las leyes y reglamentos aplicables. Las actas de fiscalización son documentos esenciales en este proceso, ya que registran los hallazgos, observaciones y conclusiones de la fiscalización.

- La Importancia de las Actas de Fiscalización

- Contenido Esencial de un Acta de Fiscalización

- Prescripción de las Actas de Fiscalización

- Recursos Legales para el Sujeto Fiscalizado

- Recomendaciones para el Manejo de Actas de Fiscalización

- Lo que necesits saber sobre Fiscalización y Actas

- ¿Qué es la fiscalización y para qué sirve?

- ¿Quién puede realizar una fiscalización?

- ¿Qué tipo de información se puede solicitar en una fiscalización?

- ¿Qué pasa si se detecta una infracción durante la fiscalización?

- ¿Cómo se puede evitar una fiscalización?

- ¿Qué hacer si se recibe una acta de fiscalización?

- ¿Cuánto tiempo tiene la autoridad fiscalizadora para iniciar un procedimiento sancionador?

- ¿Se puede recurrir a un abogado para gestionar una acta de fiscalización?

La Importancia de las Actas de Fiscalización

Las actas de fiscalización son documentos legales que tienen un peso significativo en el desarrollo de cualquier proceso de fiscalización. Su importancia radica en varios aspectos:

- Registro Oficial: Las actas constituyen un registro oficial de las actividades de fiscalización, incluyendo las observaciones, las pruebas recabadas y las conclusiones alcanzadas.

- Evidencia Documental: En caso de que se presenten controversias o litigios, las actas de fiscalización sirven como evidencia documental crucial para respaldar las acciones de la autoridad fiscalizadora.

- Comunicación Formal: Las actas son un medio formal de comunicación entre la autoridad fiscalizadora y el sujeto fiscalizado. Permiten comunicar los hallazgos, las observaciones y las posibles sanciones.

- Derecho a la Defensa: Las actas de fiscalización brindan al sujeto fiscalizado la oportunidad de conocer las observaciones y argumentos de la autoridad, lo que le permite ejercer su derecho a la defensa.

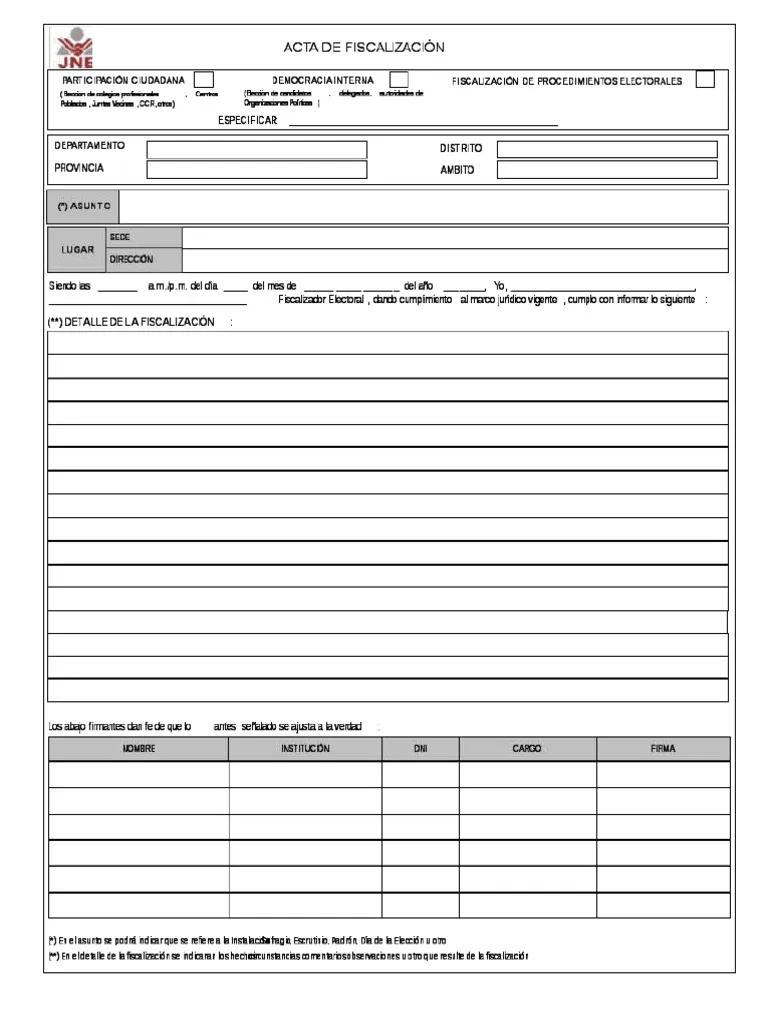

Contenido Esencial de un Acta de Fiscalización

Para que un acta de fiscalización sea válida y tenga valor legal, debe incluir información esencial que permita identificar el proceso, las observaciones y las conclusiones. Algunos de los elementos imprescindibles son:

- Fecha y Lugar de la Fiscalización: Se debe especificar la fecha y el lugar donde se llevó a cabo la fiscalización.

- Identificación de la Autoridad Fiscalizadora: Se debe indicar la entidad o institución que realiza la fiscalización, incluyendo su nombre, domicilio y número de identificación.

- Identificación del Sujeto Fiscalizado: Se debe identificar al sujeto fiscalizado, incluyendo su nombre, domicilio, número de identificación y la actividad que desarrolla.

- Objeto de la Fiscalización: Se debe especificar el motivo de la fiscalización, es decir, la norma legal o reglamento que se está verificando.

- Descripción de las Actividades Fiscalizadas: Se debe describir las actividades que se realizaron durante la fiscalización, incluyendo la revisión de documentos, la inspección de instalaciones o la entrevista con el personal.

- Observaciones y Hallazgos: Se deben registrar las observaciones y hallazgos relevantes que se detectaron durante la fiscalización, incluyendo las pruebas que los sustentan.

- Conclusiones: Se debe indicar la conclusión de la fiscalización, incluyendo si se detectaron incumplimientos a las normas legales y la posible aplicación de sanciones.

- Firma y Sello de la Autoridad Fiscalizadora: El acta debe ser firmada por el funcionario responsable de la fiscalización y sellada por la autoridad fiscalizadora.

Contenido Mínimo de un Acta de Fiscalización

Si bien el contenido de un acta de fiscalización puede variar según el tipo de fiscalización y la normativa aplicable, existen algunos elementos mínimos que deben estar presentes en todos los casos. Estos elementos son:

- Fecha y Lugar de la Fiscalización: Se debe indicar la fecha y el lugar donde se llevó a cabo la fiscalización.

- Identificación de la Autoridad Fiscalizadora: Se debe indicar la entidad o institución que realiza la fiscalización, incluyendo su nombre, domicilio y número de identificación.

- Identificación del Sujeto Fiscalizado: Se debe identificar al sujeto fiscalizado, incluyendo su nombre, domicilio, número de identificación y la actividad que desarrolla.

- Objeto de la Fiscalización: Se debe especificar el motivo de la fiscalización, es decir, la norma legal o reglamento que se está verificando.

- Observaciones y Hallazgos: Se deben registrar las observaciones y hallazgos relevantes que se detectaron durante la fiscalización.

- Conclusiones: Se debe indicar la conclusión de la fiscalización, incluyendo si se detectaron incumplimientos a las normas legales.

- Firma y Sello de la Autoridad Fiscalizadora: El acta debe ser firmada por el funcionario responsable de la fiscalización y sellada por la autoridad fiscalizadora.

Prescripción de las Actas de Fiscalización

La prescripción de las actas de fiscalización se refiere al tiempo límite que tiene la autoridad fiscalizadora para iniciar un procedimiento sancionador tras la detección de una infracción. Este plazo de prescripción varía según la normativa aplicable y el tipo de infracción.

Es importante destacar que la prescripción no significa que la infracción desaparezca o que la empresa deje de ser responsable. Simplemente significa que la autoridad fiscalizadora pierde el derecho a iniciar un procedimiento sancionador. Sin embargo, la empresa puede ser objeto de otras acciones, como la exigencia de pago de impuestos atrasados, la realización de nuevas fiscalizaciones o la presentación de denuncias ante otras autoridades.

Factores que Influyen en la Prescripción

La prescripción de las actas de fiscalización puede verse afectada por diversos factores, entre ellos:

- Tipo de Infracción: La gravedad de la infracción puede influir en el plazo de prescripción. Las infracciones más graves suelen tener plazos de prescripción más largos.

- Normativa Aplicable: La normativa específica que regula la materia en cuestión determinará el plazo de prescripción para las actas de fiscalización.

- Interrupción de la Prescripción: La prescripción puede interrumpirse por diversos actos, como la notificación de una sanción o la presentación de una denuncia.

Recursos Legales para el Sujeto Fiscalizado

El sujeto fiscalizado tiene derecho a defenderse ante las observaciones y conclusiones de la autoridad fiscalizadora. Para ello, puede recurrir a diversos recursos legales, como:

- Presentación de Alegaciones: El sujeto fiscalizado puede presentar alegaciones ante la autoridad fiscalizadora para refutar las observaciones y los hallazgos de la fiscalización.

- Recurso de Reposición: Si no se aceptan las alegaciones, el sujeto fiscalizado puede interponer un recurso de reposición ante la misma autoridad fiscalizadora.

- Recurso de Apelación: Si el recurso de reposición es desestimado, el sujeto fiscalizado puede interponer un recurso de apelación ante la autoridad superior.

- Acción de Amparo: En algunos casos, el sujeto fiscalizado puede interponer una acción de amparo ante el Poder Judicial para proteger sus derechos fundamentales.

Recomendaciones para el Manejo de Actas de Fiscalización

Para evitar problemas legales y asegurar un manejo adecuado de las actas de fiscalización, se recomienda seguir las siguientes recomendaciones:

- Conocer la Normativa Aplicable: Es fundamental que la empresa conozca la normativa legal y los reglamentos que regulan su actividad.

- Mantener una Documentación Ordenada: Se deben mantener todos los documentos relacionados con la actividad empresarial en orden y de forma accesible.

- Cooperar con la Autoridad Fiscalizadora: Se debe colaborar con la autoridad fiscalizadora durante la fiscalización, brindando la información y la documentación solicitada.

- Registrar las Observaciones: Se deben registrar todas las observaciones de la autoridad fiscalizadora, incluyendo las pruebas que las sustentan.

- Solicitar Clarificaciones: Si existen dudas sobre las observaciones o los hallazgos de la fiscalización, se debe solicitar una aclaración formal a la autoridad.

- Ejercer el Derecho a la Defensa: Se debe ejercer el derecho a la defensa, presentando las alegaciones y los recursos legales correspondientes.

Lo que necesits saber sobre Fiscalización y Actas

¿Qué es la fiscalización y para qué sirve?

La fiscalización es el proceso de revisión de la documentación, operaciones y actividades de una empresa para verificar su conformidad con las leyes y reglamentos aplicables. Sirve para garantizar el cumplimiento de las normas legales, prevenir el fraude y proteger los intereses de la sociedad.

¿Quién puede realizar una fiscalización?

Las fiscalizaciones pueden ser realizadas por diferentes autoridades, como la Administración Tributaria, la Superintendencia de Compañías, el Ministerio de Trabajo, entre otras.

¿Qué tipo de información se puede solicitar en una fiscalización?

La autoridad fiscalizadora puede solicitar información relacionada con la actividad empresarial, como los balances, las declaraciones de impuestos, los contratos, las nóminas de pago, entre otros documentos relevantes.

¿Qué pasa si se detecta una infracción durante la fiscalización?

Si se detecta una infracción, la autoridad fiscalizadora puede aplicar sanciones, como multas, la suspensión de actividades o el cierre del negocio.

¿Cómo se puede evitar una fiscalización?

Para evitar una fiscalización, es fundamental cumplir con las leyes y reglamentos aplicables, mantener una documentación ordenada y transparente, y colaborar con las autoridades en caso de que se requiera información.

¿Qué hacer si se recibe una acta de fiscalización?

Si se recibe una acta de fiscalización, es importante revisarla cuidadosamente para verificar la información que contiene, analizar las observaciones y los hallazgos, y ejercer el derecho a la defensa presentando alegaciones o recursos legales si se considera necesario.

¿Cuánto tiempo tiene la autoridad fiscalizadora para iniciar un procedimiento sancionador?

El plazo de prescripción para iniciar un procedimiento sancionador varía según la normativa aplicable y el tipo de infracción. Es importante consultar la normativa específica para determinar el plazo correspondiente.

¿Se puede recurrir a un abogado para gestionar una acta de fiscalización?

Sí, se recomienda consultar con un abogado especializado en derecho fiscal para obtener asesoramiento legal y gestionar la acta de fiscalización de manera adecuada.

Las actas de fiscalización son documentos legales esenciales que registran los hallazgos, observaciones y conclusiones de la fiscalización. Son un medio formal de comunicación entre la autoridad fiscalizadora y el sujeto fiscalizado, y brindan al sujeto fiscalizado la oportunidad de conocer las observaciones y argumentos de la autoridad, lo que le permite ejercer su derecho a la defensa. Es fundamental que las empresas conozcan la normativa legal y los reglamentos que regulan su actividad, mantengan una documentación ordenada y transparente, y colaboren con las autoridades en caso de que se requiera información. En caso de que se reciba una acta de fiscalización, se recomienda revisarla cuidadosamente, analizar las observaciones y los hallazgos, y ejercer el derecho a la defensa presentando alegaciones o recursos legales si se considera necesario.

Artículos Relacionados