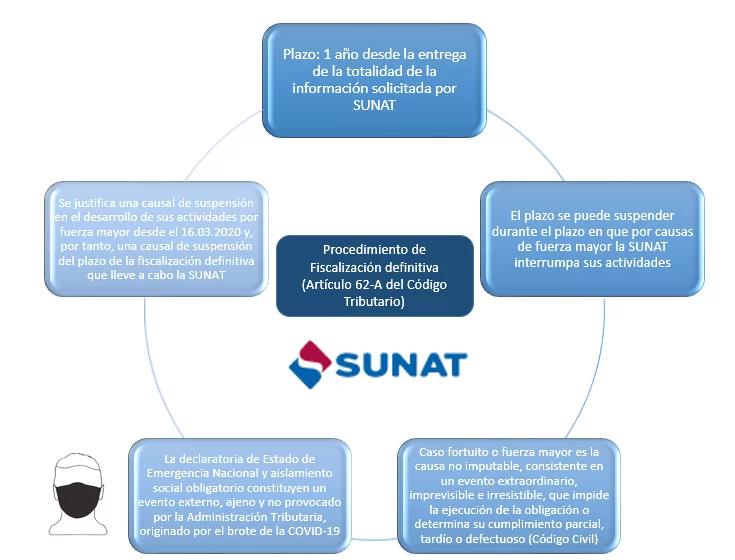

En el ámbito jurídico y financiero, la fiscalización es un proceso fundamental para garantizar la transparencia, la correcta aplicación de las normas y la protección de los intereses de los distintos actores involucrados. Dentro de este espectro, la fiscalización optativa surge como una herramienta que permite a las entidades o individuos elegir si desean someterse a un proceso de revisión por parte de un ente fiscalizador. Este artículo profundiza en la naturaleza de la fiscalización optativa, analizando cuándo se produce, sus ventajas y desventajas, y su impacto en diferentes contextos.

¿Qué es la Fiscalización Optativa?

La fiscalización optativa es un mecanismo que permite a las personas o entidades decidir si desean ser objeto de una revisión por parte de una autoridad fiscalizadora. En otras palabras, la decisión de someterse a la fiscalización no es obligatoria, sino que depende de la voluntad del sujeto fiscalizado. Este tipo de fiscalización se diferencia de la fiscalización obligatoria, donde la revisión por parte del ente fiscalizador es un requisito legal.

La fiscalización optativa se aplica en diversos ámbitos, como:

- Fiscalización tributaria: Las empresas pueden optar por ser auditadas por la Administración Tributaria para verificar la correcta aplicación de las normas fiscales.

- Fiscalización contable: Las empresas pueden solicitar una auditoría externa para verificar la veracidad de sus estados financieros.

- Fiscalización ambiental: Las empresas pueden optar por someterse a una revisión ambiental para verificar el cumplimiento de las normas de protección del medio ambiente.

- Fiscalización laboral: Las empresas pueden solicitar una revisión de sus prácticas laborales para garantizar el cumplimiento de las normas.

¿Cuándo se Produce la Fiscalización Optativa?

La fiscalización optativa se produce en diversos escenarios, dependiendo del ámbito específico y del marco legal aplicable. Algunos ejemplos incluyen:

Fiscalización Tributaria

En el ámbito tributario, la fiscalización optativa puede darse en los siguientes casos:

- Autoliquidación de impuestos: Las empresas pueden optar por ser auditadas por la Administración Tributaria para verificar la correcta aplicación de las normas fiscales. En este caso, la empresa realiza la declaración de impuestos y solicita una revisión por parte de la autoridad.

- Programas de cumplimiento voluntario: Algunas administraciones tributarias ofrecen programas de cumplimiento voluntario, donde las empresas pueden autoevaluar su situación fiscal y corregir cualquier error antes de que la autoridad realice una revisión.

Fiscalización Contable

En el ámbito contable, la fiscalización optativa se produce cuando:

- Las empresas buscan una opinión independiente sobre sus estados financieros: Esto es especialmente importante para empresas que buscan financiamiento externo o que desean aumentar la confianza de sus inversores.

- Las empresas desean verificar la precisión de sus registros contables: Una auditoría independiente puede ayudar a identificar errores o irregularidades en los registros contables.

Fiscalización Ambiental

La fiscalización ambiental optativa se produce cuando:

- Las empresas buscan verificar el cumplimiento de las normas ambientales: Una auditoría ambiental puede ayudar a identificar áreas de mejora en el desempeño ambiental de la empresa.

- Las empresas desean obtener una certificación ambiental: Algunas certificaciones ambientales requieren que las empresas se sometan a una auditoría ambiental independiente.

Fiscalización Laboral

En el ámbito laboral, la fiscalización optativa se produce cuando:

- Las empresas desean verificar el cumplimiento de las normas laborales: Una auditoría laboral puede ayudar a identificar áreas de mejora en las prácticas laborales de la empresa.

- Las empresas buscan obtener una certificación de buenas prácticas laborales: Algunas certificaciones de buenas prácticas laborales requieren que las empresas se sometan a una auditoría laboral independiente.

Ventajas y Desventajas de la Fiscalización Optativa

La fiscalización optativa presenta ventajas y desventajas que deben ser cuidadosamente consideradas antes de tomar una decisión.

Ventajas

- Mayor flexibilidad: La fiscalización optativa permite a las entidades elegir cuándo y cómo desean ser auditadas, lo que les da mayor flexibilidad en la gestión de sus recursos.

- Mayor transparencia: Al optar por una fiscalización, las entidades demuestran un compromiso con la transparencia y la buena gobernanza.

- Prevención de sanciones: La fiscalización optativa puede ayudar a las entidades a identificar y corregir errores o irregularidades antes de que se conviertan en problemas mayores.

- Mejora de la confianza: Una fiscalización optativa puede aumentar la confianza de los inversores, los clientes y otras partes interesadas.

Desventajas

- Posibles costos adicionales: La fiscalización optativa puede implicar costos adicionales para la entidad, especialmente si se trata de una auditoría externa.

- Posible falta de exhaustividad: La fiscalización optativa puede no ser tan exhaustiva como una fiscalización obligatoria, especialmente si la entidad no tiene un conocimiento profundo de las normas aplicables.

- Posible falta de independencia: En algunos casos, la fiscalización optativa puede ser realizada por un ente que no es independiente de la entidad, lo que puede afectar la objetividad de la revisión.

Impacto de la Fiscalización Optativa

La fiscalización optativa tiene un impacto significativo en diferentes áreas, incluyendo:

Impacto en la Gestión de Riesgos

La fiscalización optativa puede ayudar a las entidades a identificar y gestionar los riesgos asociados con el incumplimiento de las normas.

Impacto en la Confianza del Mercado

La fiscalización optativa puede aumentar la confianza del mercado en la entidad, lo que puede facilitar el acceso al financiamiento y mejorar la reputación de la empresa.

Impacto en el Cumplimiento Normativo

La fiscalización optativa puede ayudar a las entidades a cumplir con las normas aplicables, lo que puede evitar sanciones y multas.

La fiscalización optativa puede ser un componente importante de la responsabilidad social corporativa, ya que demuestra un compromiso con la transparencia y la buena gobernanza.

Consultas Habituales

¿Es obligatorio someterse a una fiscalización optativa?

No, la fiscalización optativa es voluntaria. Las entidades tienen la libertad de elegir si desean ser auditadas o no.

¿Quién puede realizar una fiscalización optativa?

La fiscalización optativa puede ser realizada por diferentes entidades, dependiendo del ámbito específico. Por ejemplo, en el ámbito tributario, la fiscalización puede ser realizada por la Administración Tributaria, mientras que en el ámbito contable, la fiscalización puede ser realizada por una firma de auditoría independiente.

¿Cuáles son los costos asociados con la fiscalización optativa?

Los costos asociados con la fiscalización optativa pueden variar dependiendo del tipo de auditoría y la complejidad de la revisión. En general, la entidad tendrá que cubrir los costos de la auditoría, incluyendo los honorarios del auditor y los gastos asociados con la revisión.

¿Cuáles son las consecuencias de no someterse a una fiscalización optativa?

Las consecuencias de no someterse a una fiscalización optativa varían dependiendo del ámbito específico. En algunos casos, la entidad puede ser objeto de sanciones o multas si no cumple con las normas aplicables. En otros casos, la entidad puede enfrentar dificultades para obtener financiamiento o mejorar su reputación.

La fiscalización optativa es una herramienta valiosa que puede ayudar a las entidades a mejorar su gestión de riesgos, aumentar la confianza del mercado y cumplir con las normas aplicables. Sin embargo, es importante considerar cuidadosamente las ventajas y desventajas de la fiscalización optativa antes de tomar una decisión. Al evaluar cuidadosamente los riesgos y las oportunidades, las entidades pueden tomar decisiones informadas que les permitan optimizar su desempeño y mejorar su posición en el mercado.

Artículos Relacionados