En el entorno globalizado de hoy, las empresas operan a través de fronteras, llevando a cabo transacciones comerciales en múltiples jurisdicciones. Esta realidad presenta desafíos para la administración tributaria, especialmente en el ámbito del comercio electrónico, donde la presencia física tradicional se ha vuelto menos relevante. Para abordar estos desafíos y garantizar la equidad en la recaudación de impuestos, se han implementado convenios multilaterales, como el Convenio Multilateral sobre Impuesto sobre la Renta y el Patrimonio (CM), que buscan armonizar las leyes fiscales y evitar la doble imposición. Uno de los aspectos cruciales del CM es la obligación de informar a la jurisdicción base, que se refiere al deber de los contribuyentes de notificar a la jurisdicción donde tienen su domicilio fiscal principal (jurisdicción base) sobre sus actividades y operaciones en otras jurisdicciones.

- ¿Qué es la Fiscalización del Convenio Multilateral?

- Obligación de Informar a la Jurisdicción Base

- Sustento Territorial y Comercio Electrónico

- Implicaciones de la Fiscalización del Convenio Multilateral

- Recomendaciones para el Cumplimiento del Convenio Multilateral

- Sobre la Fiscalización del Convenio Multilateral

- ¿Qué sucede si no se cumple con la obligación de informar a la jurisdicción base?

- ¿Cómo se puede evitar la doble imposición?

- ¿Qué tipo de información se debe proporcionar a la jurisdicción base?

- ¿Qué es la presencia digital significativa y cómo se determina?

- ¿Cómo se puede garantizar el cumplimiento del Convenio Multilateral?

¿Qué es la Fiscalización del Convenio Multilateral?

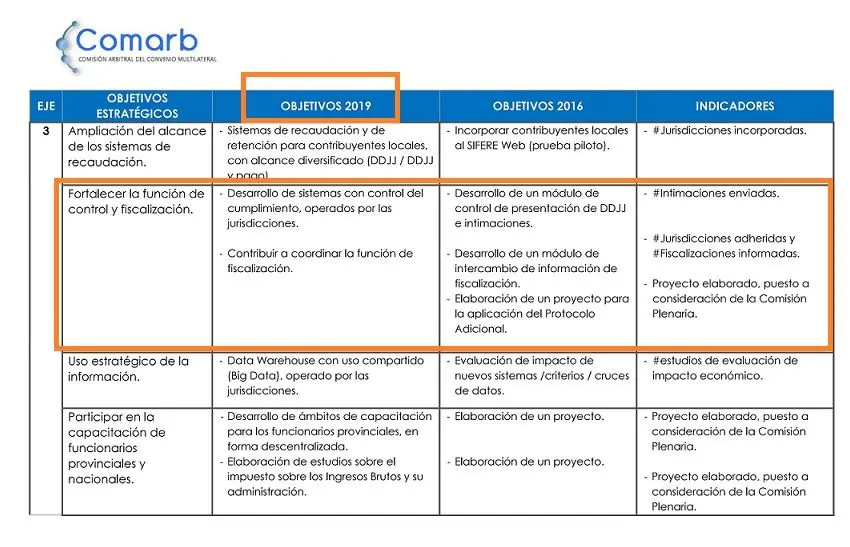

La fiscalización del Convenio Multilateral es el proceso por el cual las autoridades fiscales de las jurisdicciones adherentes al CM verifican el cumplimiento de las obligaciones establecidas en el convenio. Este proceso busca asegurar que los contribuyentes estén cumpliendo con sus obligaciones fiscales en cada jurisdicción donde operan, evitando la elusión fiscal y la doble imposición. La fiscalización puede abarcar diferentes aspectos, incluyendo:

- Verificación de la información proporcionada por los contribuyentes en sus declaraciones juradas.

- Análisis de las operaciones comerciales realizadas en las diferentes jurisdicciones.

- Evaluación del cumplimiento de los requisitos de sustento territorial, es decir, la determinación de la jurisdicción donde se considera que se ejerce efectivamente la actividad económica.

- Investigación de posibles casos de evasión fiscal.

- Intercambio de información entre las autoridades fiscales de las diferentes jurisdicciones.

La fiscalización del CM juega un papel fundamental en la correcta aplicación del convenio, asegurando que los principios de equidad, transparencia y seguridad jurídica se cumplan. La falta de cumplimiento de las obligaciones establecidas en el CM puede conllevar sanciones y multas para los contribuyentes, así como la pérdida de beneficios fiscales.

Obligación de Informar a la Jurisdicción Base

Una de las obligaciones centrales del CM es la obligación de informar a la jurisdicción base. Esta obligación implica que los contribuyentes deben notificar a la jurisdicción donde tienen su domicilio fiscal principal sobre sus actividades y operaciones en otras jurisdicciones. La información que se debe proporcionar puede variar según el convenio específico, pero generalmente incluye:

- Identificación del contribuyente y su domicilio fiscal.

- Descripción de las actividades comerciales realizadas en las diferentes jurisdicciones.

- Información sobre los ingresos, gastos y beneficios obtenidos en cada jurisdicción.

- Detalles sobre los bienes y derechos que posee el contribuyente en las diferentes jurisdicciones.

- Información sobre los impuestos pagados en las diferentes jurisdicciones.

La obligación de informar a la jurisdicción base es crucial para que las autoridades fiscales puedan llevar a cabo una fiscalización efectiva del CM. Esta información permite a las autoridades fiscales evaluar si el contribuyente está cumpliendo con sus obligaciones fiscales en cada jurisdicción donde opera, evitando la elusión fiscal y la doble imposición.

¿Por qué es importante la obligación de informar a la jurisdicción base?

La obligación de informar a la jurisdicción base es fundamental para el correcto funcionamiento del CM por varias razones:

- Prevención de la elusión fiscal : Al proporcionar información detallada sobre sus actividades en diferentes jurisdicciones, los contribuyentes dificultan la posibilidad de evadir impuestos, ya que las autoridades fiscales pueden verificar la coherencia de la información y detectar posibles inconsistencias.

- Eliminación de la doble imposición : La información proporcionada a la jurisdicción base permite a las autoridades fiscales coordinar sus acciones y evitar la doble imposición, asegurando que los contribuyentes no paguen impuestos dos veces sobre los mismos ingresos.

- Mejora de la transparencia y la seguridad jurídica : La obligación de informar a la jurisdicción base fomenta la transparencia en las operaciones comerciales internacionales, lo que contribuye a crear un entorno más estable y seguro para las empresas.

- Facilitación de la fiscalización : La información proporcionada por los contribuyentes simplifica el proceso de fiscalización para las autoridades fiscales, permitiendo una evaluación más eficiente del cumplimiento de las obligaciones fiscales.

Sustento Territorial y Comercio Electrónico

El concepto de sustento territorial es fundamental para determinar la jurisdicción donde se debe tributar por las operaciones comerciales. En el contexto del comercio electrónico, la aplicación del sustento territorial se ha vuelto más compleja, ya que la presencia física tradicional ya no es el único factor determinante. El CM establece criterios para determinar el sustento territorial en operaciones de comercio electrónico, buscando equilibrar la necesidad de recaudar impuestos con la realidad de las nuevas formas de hacer negocios.

La presencia digital significativa es un concepto que se ha ido desarrollando en los últimos años para determinar el sustento territorial en el comercio electrónico. La presencia digital significativa se refiere a la existencia de una actividad económica sustancial en una jurisdicción, a través de plataformas digitales, sitios web, aplicaciones móviles o cualquier otro medio digital. La presencia digital significativa no se limita a la simple presencia de un sitio web o una aplicación móvil, sino que implica la realización de operaciones comerciales significativas en la jurisdicción, como la venta de bienes o servicios, la publicidad dirigida o la recopilación de datos de usuarios.

¿Cómo se determina el sustento territorial en el comercio electrónico?

La determinación del sustento territorial en el comercio electrónico puede ser un proceso complejo, que requiere una evaluación caso por caso. Sin embargo, algunos criterios comunes que se utilizan para determinar el sustento territorial incluyen:

- Volumen de las operaciones : El número de transacciones comerciales realizadas en una jurisdicción a través de plataformas digitales puede ser un factor determinante.

- Valor de las operaciones : El valor total de las transacciones comerciales realizadas en una jurisdicción puede ser otro factor importante.

- Número de usuarios : La cantidad de usuarios que acceden a las plataformas digitales desde una jurisdicción puede ser un indicador de la presencia digital significativa.

- Presencia de infraestructura digital : La existencia de servidores, centros de datos o cualquier otra infraestructura digital en una jurisdicción puede ser un factor determinante.

- Presencia de personal : La presencia de empleados o representantes en una jurisdicción puede ser otro factor a considerar.

Es importante destacar que la determinación del sustento territorial en el comercio electrónico es un tema en constante evolución, y las leyes y regulaciones pueden variar de una jurisdicción a otra. Las empresas que operan en el comercio electrónico deben mantenerse informadas sobre las últimas actualizaciones y regulaciones para garantizar el cumplimiento de sus obligaciones fiscales.

Implicaciones de la Fiscalización del Convenio Multilateral

La fiscalización del CM tiene importantes implicaciones para las empresas que operan en diferentes jurisdicciones, tanto para las empresas multinacionales como para las empresas pequeñas y medianas (PYME) que realizan operaciones internacionales.

Implicaciones para las empresas multinacionales

Las empresas multinacionales deben estar preparadas para enfrentar un mayor escrutinio por parte de las autoridades fiscales de las diferentes jurisdicciones donde operan. La fiscalización del CM puede llevar a una mayor transparencia en las operaciones comerciales internacionales, lo que puede implicar la necesidad de proporcionar información más detallada sobre las actividades de la empresa en cada jurisdicción. Además, las empresas multinacionales deben estar preparadas para enfrentar posibles ajustes en sus obligaciones fiscales, como la necesidad de pagar impuestos adicionales en ciertas jurisdicciones.

Implicaciones para las PYME

Las PYME que realizan operaciones internacionales también deben estar conscientes de las obligaciones establecidas en el CM. Aunque las PYME pueden no tener la misma complejidad que las empresas multinacionales, aún deben cumplir con las obligaciones de informar a la jurisdicción base y de proporcionar información sobre sus operaciones comerciales en diferentes jurisdicciones. La falta de cumplimiento de estas obligaciones puede conllevar sanciones y multas, lo que puede afectar significativamente la rentabilidad de la empresa.

Recomendaciones para el Cumplimiento del Convenio Multilateral

Para asegurar el cumplimiento del CM y evitar posibles sanciones, las empresas deben tomar medidas para garantizar la correcta aplicación del convenio en sus operaciones internacionales. Algunas recomendaciones para el cumplimiento del CM incluyen:

- Mantener una correcta documentación de las operaciones comerciales internacionales : La documentación detallada de las operaciones comerciales internacionales es fundamental para demostrar el cumplimiento de las obligaciones fiscales en cada jurisdicción. Esta documentación debe incluir información sobre los ingresos, gastos, beneficios, bienes y derechos relacionados con las operaciones en cada jurisdicción.

- Identificar la jurisdicción base y las otras jurisdicciones donde se realizan operaciones : Es importante determinar la jurisdicción donde se tiene el domicilio fiscal principal y las otras jurisdicciones donde se realizan operaciones comerciales. Esta información es crucial para la correcta aplicación del CM y para la presentación de las declaraciones juradas.

- Mantenerse actualizado sobre las últimas regulaciones y cambios en el CM : Las leyes y regulaciones relacionadas con el CM están en constante evolución. Las empresas deben mantenerse informadas sobre los últimos cambios y actualizaciones para garantizar el cumplimiento de sus obligaciones fiscales.

- Buscar asesoramiento profesional : Es recomendable buscar asesoramiento profesional de un experto en impuestos internacionales para garantizar el cumplimiento del CM y evitar posibles errores o sanciones. Un asesor profesional puede ayudar a la empresa a comprender las obligaciones fiscales en cada jurisdicción, a identificar los riesgos fiscales y a desarrollar estrategias para minimizar la carga fiscal.

Sobre la Fiscalización del Convenio Multilateral

¿Qué sucede si no se cumple con la obligación de informar a la jurisdicción base?

La falta de cumplimiento de la obligación de informar a la jurisdicción base puede conllevar sanciones y multas para los contribuyentes. Además, la falta de información puede dificultar la fiscalización del CM por parte de las autoridades fiscales, lo que puede llevar a ajustes en las obligaciones fiscales y a la pérdida de beneficios fiscales.

¿Cómo se puede evitar la doble imposición?

El CM busca evitar la doble imposición mediante la coordinación entre las autoridades fiscales de las diferentes jurisdicciones. La información proporcionada por los contribuyentes a la jurisdicción base permite a las autoridades fiscales coordinar sus acciones y evitar que se paguen impuestos dos veces sobre los mismos ingresos.

¿Qué tipo de información se debe proporcionar a la jurisdicción base?

La información que se debe proporcionar a la jurisdicción base puede variar según el convenio específico, pero generalmente incluye la identificación del contribuyente, la descripción de las actividades comerciales, la información sobre los ingresos, gastos y beneficios, los detalles sobre los bienes y derechos, y la información sobre los impuestos pagados en las diferentes jurisdicciones.

¿Qué es la presencia digital significativa y cómo se determina?

La presencia digital significativa se refiere a la existencia de una actividad económica sustancial en una jurisdicción a través de plataformas digitales. La determinación de la presencia digital significativa se realiza mediante la evaluación de varios factores, como el volumen de las operaciones, el valor de las operaciones, el número de usuarios, la presencia de infraestructura digital y la presencia de personal.

¿Cómo se puede garantizar el cumplimiento del Convenio Multilateral?

Para garantizar el cumplimiento del CM, las empresas deben mantener una correcta documentación de las operaciones comerciales internacionales, identificar la jurisdicción base y las otras jurisdicciones donde se realizan operaciones, mantenerse actualizadas sobre las últimas regulaciones y cambios en el CM, y buscar asesoramiento profesional de un experto en impuestos internacionales.

La fiscalización del Convenio Multilateral es un proceso fundamental para garantizar la equidad en la recaudación de impuestos en el contexto del comercio internacional. La obligación de informar a la jurisdicción base es una herramienta clave para evitar la elusión fiscal, la doble imposición y para promover la transparencia en las operaciones comerciales internacionales. Las empresas que operan en diferentes jurisdicciones deben estar preparadas para enfrentar un mayor escrutinio por parte de las autoridades fiscales y deben tomar medidas para garantizar el cumplimiento de sus obligaciones fiscales. La correcta aplicación del CM es esencial para crear un entorno fiscal más estable, transparente y seguro para las empresas que operan en el mercado global.

Artículos Relacionados