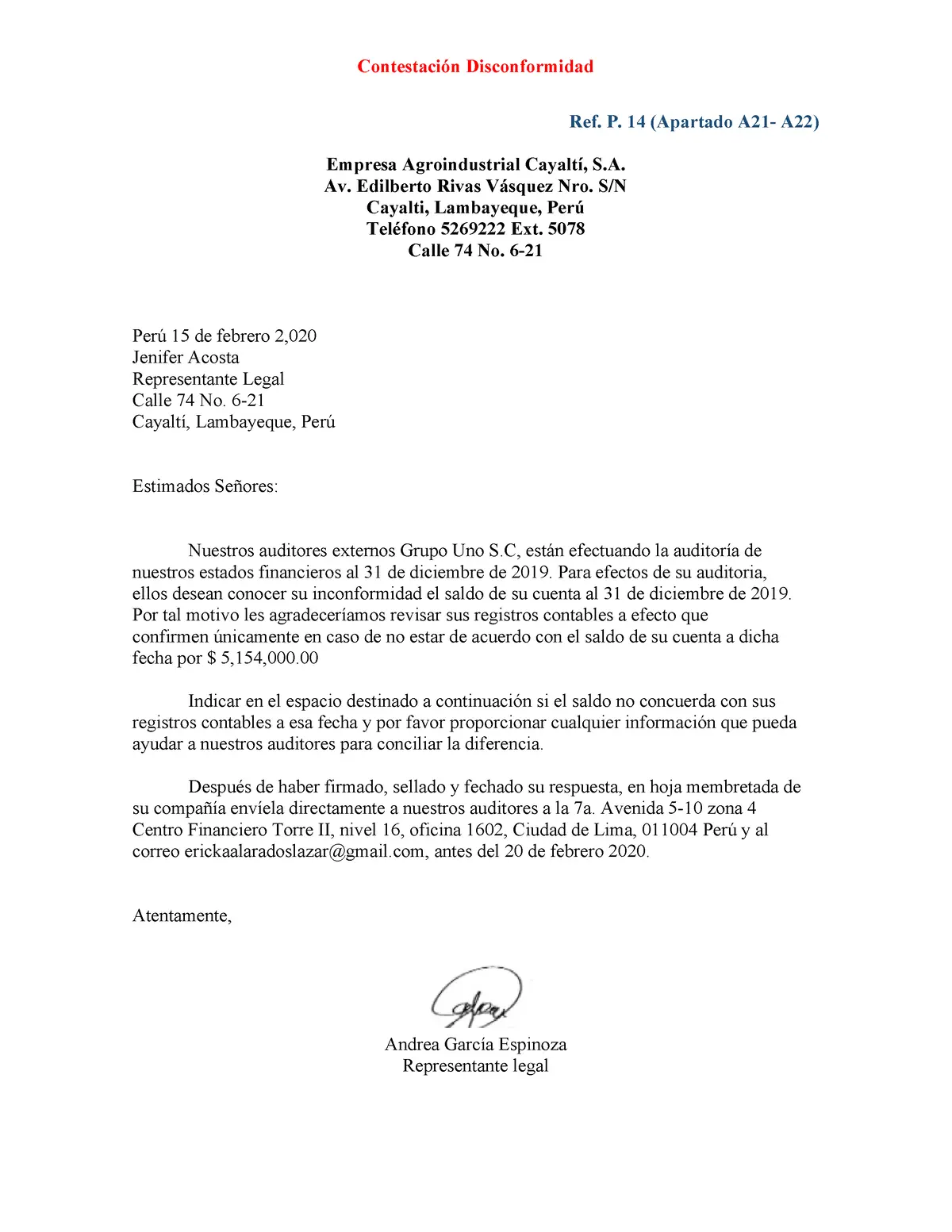

En el ámbito de las auditorías, la firma de un informe en disconformidad es un acto que refleja una situación compleja y delicada. Significa que el auditor, a pesar de haber realizado su trabajo con diligencia y profesionalidad, no está de acuerdo con la información financiera que se presenta, o con la forma en que se han aplicado las normas de contabilidad. Este desacuerdo puede derivar en una serie de consecuencias para todas las partes involucradas: la empresa auditada, el auditor y los usuarios de la información financiera.

En este artículo, exploraremos en profundidad el concepto de firmar una auditoría en disconformidad, sus causas, consecuencias y el proceso que se debe seguir en estos casos. Además, analizaremos las diferentes opciones que tiene el auditor ante una situación de desacuerdo, y cómo se pueden mitigar los riesgos asociados a esta decisión.

- ¿Qué es el Desacuerdo en la Auditoría?

- Tipos de Opiniones en la Auditoría

- Consecuencias de Firmar una Auditoría en Disconformidad

- Opciones del Auditor Ante una Situación de Desacuerdo

- Proceso de Firmar una Auditoría en Disconformidad

- Mitigación de Riesgos

- Sobre Firmar una Auditoría en Disconformidad

¿Qué es el Desacuerdo en la Auditoría?

El desacuerdo en la auditoría, también conocido como opinión calificada o opinión adversa, se produce cuando el auditor considera que la información financiera no refleja la realidad económica de la empresa auditada, o que no se ajusta a las normas de contabilidad aplicables. Esto puede deberse a una serie de factores, como:

- Errores materiales en los estados financieros: Pueden ser errores de cálculo, omisiones de información relevante o aplicación incorrecta de los principios contables.

- Falta de evidencia suficiente y apropiada: El auditor no ha podido obtener suficiente evidencia para respaldar las afirmaciones de la empresa auditada.

- Incumplimiento de las normas de contabilidad: La empresa auditada no ha seguido las normas de contabilidad generalmente aceptadas (NGA).

- Fraude o irregularidades: El auditor ha detectado indicios de fraude o irregularidades en los estados financieros.

Es importante destacar que el desacuerdo en la auditoría no significa necesariamente que la empresa auditada esté cometiendo un delito o que haya intentado engañar a los usuarios de la información financiera. En algunos casos, el desacuerdo puede deberse a una simple interpretación errónea de las normas de contabilidad o a una falta de comunicación entre el auditor y la empresa auditada.

Tipos de Opiniones en la Auditoría

Las opiniones de auditoría se clasifican en diferentes tipos, dependiendo del grado de acuerdo o desacuerdo del auditor con la información financiera. Las principales son:

Opinión sin Salvedades

Esta es la opinión más favorable que puede emitir un auditor. Significa que el auditor ha encontrado que los estados financieros están presentados de forma razonable, de acuerdo con las normas de contabilidad generalmente aceptadas. En este caso, el auditor no tiene ninguna reserva o objeción con respecto a la información financiera.

Opinión Calificada

Una opinión calificada se emite cuando el auditor encuentra un error o una deficiencia en la información financiera, pero este error no es lo suficientemente significativo como para afectar la opinión general sobre los estados financieros. En este caso, el auditor emite una opinión calificada con una sección de salvedades que describe la naturaleza del error o deficiencia, y su impacto en los estados financieros.

Opinión Adversa

Una opinión adversa se emite cuando el auditor encuentra errores o deficiencias en la información financiera que son tan significativos que afectan la opinión general sobre los estados financieros. En este caso, el auditor considera que los estados financieros no presentan de forma razonable la situación financiera de la empresa auditada. Se emite una opinión adversa cuando el auditor considera que la información financiera es engañosa o no confiable.

Abstención de Opinión

Una abstención de opinión se emite cuando el auditor no puede formar una opinión sobre la información financiera, debido a limitaciones en el alcance de la auditoría o a la falta de evidencia suficiente y apropiada. En este caso, el auditor no puede expresar una opinión sobre si los estados financieros están presentados de forma razonable o no.

Consecuencias de Firmar una Auditoría en Disconformidad

Firmar una auditoría en disconformidad tiene consecuencias importantes para todas las partes involucradas. Para la empresa auditada, puede significar:

- Pérdida de confianza de los inversores: Una opinión calificada o adversa puede afectar la confianza de los inversores en la empresa, lo que puede dificultar la obtención de financiación.

- Daño a la reputación: Una opinión desfavorable puede dañar la reputación de la empresa y afectar su imagen pública.

- Sanciones regulatorias: Las autoridades reguladoras pueden imponer sanciones a la empresa auditada si se encuentran errores o irregularidades en los estados financieros.

- Costes adicionales: La empresa auditada tendrá que incurrir en costes adicionales para corregir los errores o deficiencias identificados por el auditor.

Para el auditor, firmar una auditoría en disconformidad puede significar:

- Pérdida de clientes: La empresa auditada puede decidir no contratar al auditor en el futuro si no está de acuerdo con su opinión.

- Responsabilidad legal: El auditor puede ser objeto de demandas legales si se que su opinión no era correcta o que no había actuado con diligencia.

- Daño a la reputación: Una opinión desfavorable puede dañar la reputación del auditor y afectar su capacidad para obtener nuevos clientes.

Para los usuarios de la información financiera, una opinión calificada o adversa significa que la información financiera no es confiable y que no se puede utilizar para tomar decisiones de inversión o financiación.

Opciones del Auditor Ante una Situación de Desacuerdo

Cuando el auditor encuentra un error o una deficiencia en la información financiera, tiene varias opciones:

- Solicitar a la empresa auditada que corrija el error: El auditor puede solicitar a la empresa auditada que corrija el error o la deficiencia antes de emitir su opinión.

- Emitir una opinión calificada: Si el error o la deficiencia no es lo suficientemente significativo como para afectar la opinión general sobre los estados financieros, el auditor puede emitir una opinión calificada.

- Emitir una opinión adversa: Si el error o la deficiencia es lo suficientemente significativo como para afectar la opinión general sobre los estados financieros, el auditor puede emitir una opinión adversa.

- Abstenerse de emitir una opinión: Si el auditor no puede obtener suficiente evidencia para formar una opinión sobre la información financiera, puede abstenerse de emitir una opinión.

La decisión de qué opción tomar depende de la naturaleza y el impacto del error o la deficiencia, y de las circunstancias específicas del caso. El auditor debe considerar cuidadosamente todas las opciones y sus posibles consecuencias antes de tomar una decisión.

Proceso de Firmar una Auditoría en Disconformidad

El proceso de firmar una auditoría en disconformidad implica los siguientes pasos:

- Identificación del error o deficiencia: El auditor debe identificar el error o la deficiencia en la información financiera.

- Evaluación del impacto: El auditor debe evaluar el impacto del error o la deficiencia en los estados financieros.

- Comunicación con la empresa auditada: El auditor debe comunicar sus hallazgos a la empresa auditada y solicitar que corrija el error o la deficiencia.

- Documentación de los hallazgos: El auditor debe documentar todos los hallazgos y las conversaciones con la empresa auditada.

- Emisión de la opinión: El auditor debe emitir una opinión sobre los estados financieros, teniendo en cuenta los hallazgos de la auditoría.

Es importante que el auditor sea transparente y objetivo en su comunicación con la empresa auditada. El auditor debe explicar claramente la naturaleza del error o la deficiencia, y su impacto en los estados financieros. El auditor también debe ser consciente de las posibles consecuencias de su opinión, tanto para la empresa auditada como para él mismo.

Mitigación de Riesgos

Firmar una auditoría en disconformidad conlleva riesgos para todas las partes involucradas. Para mitigar estos riesgos, es importante seguir las siguientes recomendaciones:

- Comunicación clara y transparente: El auditor debe comunicarse de forma clara y transparente con la empresa auditada durante todo el proceso de auditoría.

- Documentación adecuada: El auditor debe documentar todos los hallazgos y las conversaciones con la empresa auditada.

- Evaluación del riesgo: El auditor debe evaluar el riesgo de firmar una auditoría en disconformidad y tomar decisiones informadas.

- Consultas con expertos: El auditor puede consultar con expertos en contabilidad, derecho o ética para obtener orientación sobre la mejor forma de proceder.

- Seguimiento de las correcciones: Si la empresa auditada corrige el error o la deficiencia, el auditor debe seguir de cerca el proceso de corrección para asegurarse de que se ha realizado correctamente.

Sobre Firmar una Auditoría en Disconformidad

¿Cuándo es necesario firmar una auditoría en disconformidad?

Es necesario firmar una auditoría en disconformidad cuando el auditor considera que los estados financieros no reflejan la realidad económica de la empresa auditada, o que no se ajustan a las normas de contabilidad aplicables. Esto puede deberse a errores materiales, falta de evidencia, incumplimiento de las normas de contabilidad o fraude.

¿Cuáles son las consecuencias de firmar una auditoría en disconformidad?

Las consecuencias de firmar una auditoría en disconformidad son importantes para todas las partes involucradas. Para la empresa auditada, puede significar pérdida de confianza de los inversores, daño a la reputación, sanciones regulatorias y costes adicionales. Para el auditor, puede significar pérdida de clientes, responsabilidad legal y daño a la reputación. Para los usuarios de la información financiera, significa que la información financiera no es confiable.

¿Qué opciones tiene el auditor ante una situación de desacuerdo?

El auditor tiene varias opciones ante una situación de desacuerdo, como solicitar a la empresa auditada que corrija el error, emitir una opinión calificada, emitir una opinión adversa o abstenerse de emitir una opinión. La decisión de qué opción tomar depende de la naturaleza y el impacto del error o la deficiencia, y de las circunstancias específicas del caso.

¿Cómo se puede mitigar el riesgo de firmar una auditoría en disconformidad?

Para mitigar el riesgo de firmar una auditoría en disconformidad, es importante seguir las siguientes recomendaciones: comunicación clara y transparente, documentación adecuada, evaluación del riesgo, consultas con expertos y seguimiento de las correcciones.

Firmar una auditoría en disconformidad es una decisión compleja y delicada que conlleva importantes consecuencias para todas las partes involucradas. Es esencial que el auditor sea objetivo, transparente y profesional en su trabajo, y que tome decisiones informadas que protejan los intereses de todas las partes interesadas. La comunicación clara y la documentación adecuada son cruciales para mitigar los riesgos asociados a esta decisión.

Firmar una auditoría en disconformidad es un proceso complejo que requiere una comprensión profunda de las normas de contabilidad, las mejores prácticas de auditoría y las posibles consecuencias de las diferentes opciones. Es importante que el auditor actúe con ética y profesionalidad, y que tome decisiones que sean justas y transparentes para todas las partes involucradas.

Artículos Relacionados