En el ámbito del derecho tributario, la fiscalización individualizada y la determinación de oficio son dos conceptos estrechamente relacionados que juegan un papel fundamental en la recaudación de impuestos. Estos procesos, que pueden generar controversia entre contribuyentes y autoridades fiscales, se basan en la facultad del Estado para verificar el cumplimiento de las obligaciones tributarias y, en caso de incumplimiento, establecer la deuda impositiva de manera unilateral.

Este artículo explora en detalle los conceptos de fiscalización individualizada y determinación de oficio, analizando su marco legal, sus características, procedimientos, efectos y las posibles controversias que pueden surgir. Además, se incluyen ejemplos prácticos para una mejor comprensión de estos temas.

- La Fiscalización Individualizada: Un Primer Paso hacia la Determinación de Oficio

- La Determinación de Oficio: Cuando la AFIP Establece la Deuda Impositiva

- Controversias en la Fiscalización Individualizada y la Determinación de Oficio

- Ejemplos Prácticos de Fiscalización Individualizada y Determinación de Oficio

- Consultas Habituales

- ¿Qué diferencia hay entre la fiscalización individualizada y la determinación de oficio?

- ¿Qué pasa si no presento la documentación requerida durante la fiscalización?

- ¿Puedo impugnar la determinación de oficio?

- ¿Cuánto tiempo tengo para pagar la deuda impositiva determinada de oficio?

- ¿Qué puedo hacer para evitar una fiscalización individualizada?

La Fiscalización Individualizada: Un Primer Paso hacia la Determinación de Oficio

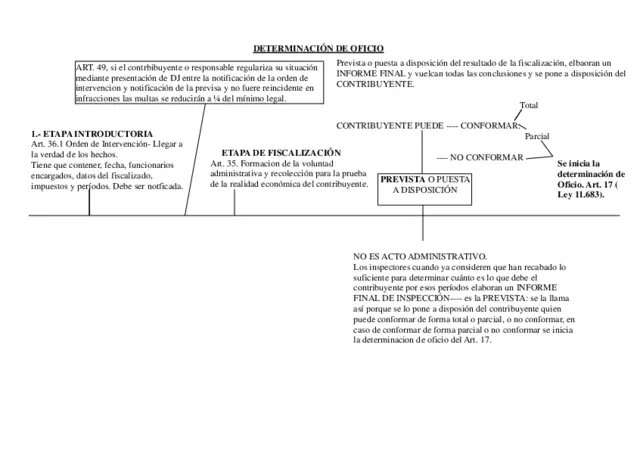

La fiscalización individualizada es el proceso por el cual la autoridad fiscal, en este caso la Administración Federal de Ingresos Públicos (AFIP) en Argentina, examina la situación tributaria de un contribuyente específico. Esta revisión puede abarcar distintos aspectos, como:

- Verificación de la información declarada : La AFIP coteja la información proporcionada por el contribuyente en sus declaraciones juradas con datos de terceros, como bancos, proveedores, clientes, etc.

- Análisis de la documentación respaldatoria : Se examinan facturas, recibos, contratos y demás documentos que acrediten las operaciones realizadas por el contribuyente.

- Investigación de posibles irregularidades : La AFIP puede realizar investigaciones para detectar posibles infracciones a las normas tributarias, como la omisión de ingresos, la utilización de facturas apócrifas, la evasión de impuestos, etc.

La fiscalización individualizada puede iniciarse de diversas formas, entre ellas:

- De oficio : La AFIP puede iniciar una fiscalización sin que el contribuyente haya presentado una solicitud previa.

- A solicitud del contribuyente : El contribuyente puede solicitar una fiscalización para obtener un certificado de cumplimiento fiscal o para regularizar su situación tributaria.

- Por denuncia : Un tercero puede denunciar a un contribuyente por posibles irregularidades fiscales.

Procedimientos de la Fiscalización Individualizada

El procedimiento de la fiscalización individualizada se rige por las normas legales y administrativas vigentes. En general, comprende las siguientes etapas:

- Notificación al contribuyente : La AFIP notifica al contribuyente el inicio de la fiscalización, informándole el objeto de la misma y el plazo para que presente la documentación requerida.

- Recopilación de información : La AFIP solicita al contribuyente la presentación de la documentación respaldatoria de las operaciones que se están fiscalizando.

- Inspección de la documentación : La AFIP analiza la documentación presentada por el contribuyente y puede realizar inspecciones en su domicilio o en sus locales comerciales.

- Investigación : La AFIP puede realizar investigaciones para obtener información adicional, como entrevistas a terceros o la solicitud de información a otras entidades.

- Informe de la fiscalización : La AFIP elabora un informe con las conclusiones de la fiscalización, que puede incluir la determinación de una deuda impositiva o la constatación del cumplimiento de las obligaciones tributarias.

Es importante destacar que durante el proceso de fiscalización, el contribuyente tiene derecho a:

- Presentar su defensa : El contribuyente puede presentar alegatos y pruebas para refutar las conclusiones de la fiscalización.

- Ser asistido por un profesional : El contribuyente puede contar con el asesoramiento de un abogado o contador especializado en derecho tributario.

La Determinación de Oficio: Cuando la AFIP Establece la Deuda Impositiva

La determinación de oficio es la facultad que tiene la AFIP para establecer la deuda impositiva de un contribuyente cuando considera que este no ha cumplido con sus obligaciones tributarias. Es decir, la AFIP determina el monto de la deuda sin necesidad de que el contribuyente la reconozca previamente.

La determinación de oficio puede basarse en los resultados de la fiscalización individualizada, en la detección de inconsistencias en las declaraciones juradas presentadas por el contribuyente o en la información obtenida de otras fuentes.

Fundamentos Legales de la Determinación de Oficio

La determinación de oficio está amparada por la legislación tributaria, como el Código Fiscal de la Nación (Ley 1683) y la Ley de Procedimientos Tributarios (Ley 1680). Estas leyes establecen los requisitos que deben cumplirse para que la AFIP pueda determinar de oficio una deuda impositiva.

Procedimientos de la Determinación de Oficio

El procedimiento de la determinación de oficio se inicia con la notificación al contribuyente de la liquidación de la deuda impositiva. Esta notificación debe contener:

- La descripción de la deuda : Se detalla el monto de la deuda, el período fiscal al que corresponde, el tipo de impuesto y las bases de cálculo.

- Los fundamentos legales : Se exponen las normas legales que sustentan la determinación de oficio.

- El plazo para el pago : Se establece el plazo dentro del cual el contribuyente debe abonar la deuda impositiva.

- Las vías de recurso : Se informa al contribuyente sobre las posibilidades de impugnar la determinación de oficio ante las instancias administrativas o judiciales.

El contribuyente tiene un plazo determinado para impugnar la determinación de oficio. Si no lo hace, la deuda se considera firme y exigible. Si la impugna, se inicia un proceso administrativo o judicial para determinar la validez de la determinación de oficio.

Controversias en la Fiscalización Individualizada y la Determinación de Oficio

La fiscalización individualizada y la determinación de oficio son procesos que pueden generar controversias entre contribuyentes y la AFIP. Algunas de las principales controversias son:

- La legalidad de la fiscalización : El contribuyente puede cuestionar la legalidad de la fiscalización, argumentando que la AFIP no tiene competencia para fiscalizarlo o que se ha excedido en sus facultades.

- La validez de la determinación de oficio : El contribuyente puede impugnar la determinación de oficio, alegando que la deuda impositiva no está debidamente fundada, que no se ha respetado el procedimiento legal o que la AFIP ha incurrido en errores de cálculo.

- La aplicación de sanciones : El contribuyente puede cuestionar la aplicación de sanciones por incumplimiento de las obligaciones tributarias, argumentando que no se ha demostrado la existencia de una infracción o que la sanción es desproporcionada.

Para resolver estas controversias, el contribuyente puede recurrir a las instancias administrativas o judiciales. En el ámbito administrativo, el contribuyente puede presentar un reclamo ante la AFIP o ante el Tribunal Fiscal de la Nación (TFN). En el ámbito judicial, el contribuyente puede iniciar un juicio contencioso administrativo ante los tribunales competentes.

Ejemplos Prácticos de Fiscalización Individualizada y Determinación de Oficio

Para ilustrar los conceptos de fiscalización individualizada y determinación de oficio, se presentan a continuación algunos ejemplos prácticos:

Caso 1: Fiscalización de una Empresa por la AFIP

La AFIP realiza una fiscalización individualizada a una empresa que se dedica a la venta de productos de consumo masivo. La AFIP sospecha que la empresa está evadiendo impuestos al no declarar la totalidad de sus ingresos. La AFIP solicita a la empresa la presentación de la documentación respaldatoria de sus operaciones, como facturas de venta, contratos con proveedores, etc. Tras analizar la documentación, la AFIP detecta que la empresa ha emitido facturas apócrifas para disminuir sus ingresos. La AFIP determina de oficio una deuda impositiva por el impuesto a las ganancias y el IVA no declarado. La empresa impugna la determinación de oficio ante el TFN, argumentando que las facturas emitidas no son apócrifas, sino que se trata de un error administrativo. El TFN resuelve a favor de la AFIP, confirmando la determinación de oficio.

Caso 2: Fiscalización de un Trabajador Autónomo por la AFIP

La AFIP realiza una fiscalización individualizada a un trabajador autónomo que se dedica a la prestación de servicios profesionales. La AFIP sospecha que el trabajador autónomo no está declarando la totalidad de sus ingresos. La AFIP solicita al trabajador autónomo la presentación de la documentación respaldatoria de sus operaciones, como contratos con clientes, recibos de pago, etc. Tras analizar la documentación, la AFIP detecta que el trabajador autónomo ha omitido declarar algunos de sus ingresos. La AFIP determina de oficio una deuda impositiva por el impuesto a las ganancias. El trabajador autónomo impugna la determinación de oficio ante la AFIP, argumentando que los ingresos omitidos no fueron declarados por error. La AFIP rechaza la impugnación y confirma la determinación de oficio.

Consultas Habituales

¿Qué diferencia hay entre la fiscalización individualizada y la determinación de oficio?

La fiscalización individualizada es el proceso por el cual la AFIP examina la situación tributaria de un contribuyente específico. La determinación de oficio es la facultad que tiene la AFIP para establecer la deuda impositiva de un contribuyente cuando considera que este no ha cumplido con sus obligaciones tributarias.

¿Qué pasa si no presento la documentación requerida durante la fiscalización?

Si no presenta la documentación requerida durante la fiscalización, la AFIP puede aplicar sanciones, como multas o incluso la clausura del establecimiento.

¿Puedo impugnar la determinación de oficio?

Sí, puede impugnar la determinación de oficio ante la AFIP o ante el TFN. Si no está de acuerdo con la decisión de la AFIP, puede iniciar un juicio contencioso administrativo ante los tribunales competentes.

¿Cuánto tiempo tengo para pagar la deuda impositiva determinada de oficio?

El plazo para el pago de la deuda impositiva determinada de oficio se establece en la notificación de la liquidación. Si no se paga la deuda dentro del plazo establecido, la AFIP puede iniciar acciones legales para su cobro.

¿Qué puedo hacer para evitar una fiscalización individualizada?

Para evitar una fiscalización individualizada, es importante cumplir con las obligaciones tributarias, mantener una buena contabilidad, conservar la documentación respaldatoria de las operaciones realizadas y estar al día con las normas legales vigentes.

La fiscalización individualizada y la determinación de oficio son herramientas fundamentales para la recaudación de impuestos. Estos procesos, aunque pueden generar controversias, son necesarios para garantizar la equidad y la justicia tributaria. Es importante que los contribuyentes conozcan sus derechos y obligaciones en este ámbito, y que estén preparados para defenderse ante la AFIP en caso de que se inicie una fiscalización o se determine una deuda impositiva de oficio.

Para evitar problemas con la AFIP, es fundamental mantener una buena contabilidad, conservar la documentación respaldatoria de las operaciones realizadas y estar al día con las normas legales vigentes.

En caso de que se inicie una fiscalización individualizada o se determine una deuda impositiva de oficio, es recomendable consultar con un abogado o contador especializado en derecho tributario para obtener asesoramiento profesional.

Artículos Relacionados