En el entorno de las finanzas y la contabilidad, la precisión y la puntualidad son cruciales. La fecha del informe de auditoría es un elemento fundamental que define la validez y el alcance de la revisión realizada por un auditor independiente. Entender la fecha límite para la emisión de este informe es esencial para cualquier empresa que busca asegurar la transparencia y la confiabilidad de sus estados financieros.

Este artículo te guiará a través de los aspectos más importantes relacionados con la fecha del informe de auditoría, explicando su significado, las diferentes fechas límite que se pueden encontrar y las consecuencias de no cumplir con los plazos establecidos.

- ¿Qué es la Fecha del Informe de Auditoría?

- ¿Cuál es la Fecha Límite para el Informe de Auditoría?

- Consecuencias de No Cumplir con la Fecha Límite

- Factores que Pueden Afectar la Fecha del Informe

- Consejos para Asegurar la Puntualidad del Informe de Auditoría

- Sobre la Fecha del Informe de Auditoría

- ¿Qué sucede si no se cumple con la fecha límite para el informe de auditoría?

- ¿Se puede extender la fecha límite para el informe de auditoría?

- ¿Quién es responsable de establecer la fecha límite para el informe de auditoría?

- ¿Cómo puedo asegurarme de que el informe de auditoría se complete a tiempo?

¿Qué es la Fecha del Informe de Auditoría?

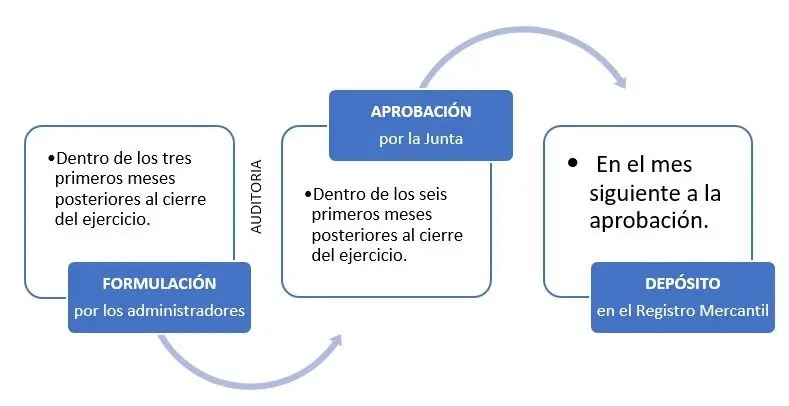

La fecha del informe de auditoría es la fecha en la que el auditor completa su trabajo de revisión y emite su opinión sobre los estados financieros de una empresa. Esta fecha marca el punto final del proceso de auditoría y establece el período de tiempo que se está auditando.

Es importante destacar que la fecha del informe no siempre coincide con la fecha en que el auditor finaliza su trabajo de campo. El auditor puede continuar con su trabajo después de la fecha del informe, pero solo para obtener información adicional que no afecte la opinión ya emitida.

¿Cuál es la Fecha Límite para el Informe de Auditoría?

La fecha límite para el informe de auditoría depende de varios factores, incluyendo:

- Tipo de entidad auditada: Las empresas públicas tienen fechas límite más estrictas que las empresas privadas.

- Marco regulatorio: Las normas de auditoría internacionales (ISA) y las normas de auditoría de cada país establecen fechas límite específicas.

- Acuerdo con el cliente: La empresa auditada y el auditor pueden acordar fechas límite específicas en el contrato de auditoría.

Fecha Límite para Empresas Públicas

Las empresas públicas que cotizan en bolsa están sujetas a regulaciones más estrictas y tienen plazos más cortos para la presentación de sus estados financieros auditados. Generalmente, las empresas públicas deben presentar sus estados financieros auditados dentro de los 90 días posteriores al cierre del ejercicio fiscal. La fecha límite específica puede variar según el país y la legislación aplicable.

Fecha Límite para Empresas Privadas

Las empresas privadas tienen más flexibilidad en cuanto a la fecha límite para la presentación de sus estados financieros auditados. Sin embargo, es importante recordar que la fecha límite para la presentación de impuestos generalmente está relacionada con la fecha del informe de auditoría. Por lo tanto, es crucial que las empresas privadas coordinen con su auditor para establecer una fecha límite que les permita cumplir con sus obligaciones fiscales.

Consecuencias de No Cumplir con la Fecha Límite

No cumplir con la fecha límite para el informe de auditoría puede tener consecuencias significativas, incluyendo:

- Multas o sanciones: Las empresas públicas que no cumplen con las fechas límite establecidas por los reguladores pueden enfrentar multas o sanciones financieras.

- Pérdida de confianza: La falta de puntualidad en la presentación de los estados financieros auditados puede generar desconfianza en los inversores y otros stakeholders.

- Problemas legales: En algunos casos, la falta de cumplimiento de las fechas límite puede dar lugar a problemas legales o litigios.

Factores que Pueden Afectar la Fecha del Informe

La fecha del informe de auditoría puede verse afectada por varios factores, entre ellos:

- Complejidad de la auditoría: Las auditorías de empresas complejas con operaciones internacionales o procesos financieros complejos pueden requerir más tiempo.

- Disponibilidad de la información: La falta de disponibilidad de la información necesaria para la auditoría puede retrasar el proceso.

- Cambios en la legislación o los estándares de auditoría: Los cambios en la legislación o los estándares de auditoría pueden requerir ajustes en el trabajo del auditor.

Consejos para Asegurar la Puntualidad del Informe de Auditoría

Para asegurar la puntualidad del informe de auditoría, las empresas pueden tomar las siguientes medidas:

- Planificación temprana: Comenzar el proceso de auditoría con suficiente tiempo de anticipación es fundamental.

- Comunicación efectiva: Mantener una comunicación abierta y transparente con el auditor es esencial para evitar sorpresas.

- Documentación completa: Proporcionar al auditor toda la documentación necesaria para la auditoría de manera oportuna.

- Respuesta oportuna a las solicitudes del auditor: Responder de manera oportuna a las solicitudes del auditor para evitar retrasos.

Sobre la Fecha del Informe de Auditoría

¿Qué sucede si no se cumple con la fecha límite para el informe de auditoría?

Las consecuencias de no cumplir con la fecha límite pueden variar según el tipo de entidad auditada y el marco regulatorio aplicable. En el caso de empresas públicas, pueden enfrentar multas o sanciones financieras. En el caso de empresas privadas, la falta de puntualidad puede generar desconfianza en los inversores y problemas legales.

¿Se puede extender la fecha límite para el informe de auditoría?

En algunos casos, es posible extender la fecha límite para el informe de auditoría, pero esto debe ser acordado entre la empresa auditada y el auditor. La extensión debe estar justificada por razones válidas, como la falta de disponibilidad de información o cambios en la legislación.

¿Quién es responsable de establecer la fecha límite para el informe de auditoría?

La fecha límite para el informe de auditoría se establece de acuerdo con el marco regulatorio aplicable y el contrato de auditoría entre la empresa auditada y el auditor. En el caso de empresas públicas, los reguladores establecen fechas límite específicas.

¿Cómo puedo asegurarme de que el informe de auditoría se complete a tiempo?

Para asegurar la puntualidad del informe de auditoría, es importante comenzar el proceso con suficiente tiempo de anticipación, mantener una comunicación abierta con el auditor y proporcionar toda la documentación necesaria de manera oportuna.

La fecha del informe de auditoría es un elemento fundamental que define la validez y el alcance de la revisión realizada por un auditor independiente. Entender las fechas límite establecidas por los reguladores y el marco legal es esencial para cualquier empresa que busca asegurar la transparencia y la confiabilidad de sus estados financieros.

Al planificar con anticipación, mantener una comunicación abierta con el auditor y proporcionar toda la documentación necesaria de manera oportuna, las empresas pueden asegurar la puntualidad del informe de auditoría y evitar las consecuencias negativas que pueden derivarse de la falta de cumplimiento de las fechas límite.

Artículos Relacionados