En el ámbito financiero, la confianza en la integridad de las instituciones es fundamental. Para garantizar esta confianza, los auditores desempeñan un papel crucial al proporcionar una evaluación objetiva de las prácticas financieras de las instituciones. La Federal Deposit Insurance Corporation (FDIC), como regulador clave del sistema bancario estadounidense, establece requisitos estrictos de independencia para los auditores que trabajan con instituciones aseguradas por la FDIC. Estos requisitos están diseñados para asegurar que las auditorías se lleven a cabo de manera imparcial y objetiva, protegiendo así los intereses de los depositantes y el público en general.

¿Qué son los requisitos de independencia del auditor?

Los requisitos de independencia del auditor se refieren a un conjunto de reglas y principios que buscan garantizar que los auditores no estén influenciados por las entidades que están auditando. En otras palabras, los auditores deben ser imparciales y objetivos en su evaluación de las prácticas financieras de una institución. La independencia es esencial para mantener la credibilidad y la confianza en las auditorías.

La independencia del auditor es un principio fundamental de la contabilidad y la auditoría. Es crucial para asegurar la confianza del público en la información financiera. Cuando los auditores son independientes, pueden realizar su trabajo sin miedo a represalias o influencia indebida. Esto permite que las auditorías sean objetivas y confiables.

¿Por qué son importantes los requisitos de independencia del auditor para la FDIC?

Los requisitos de independencia del auditor para la FDIC son cruciales por varias razones:

- Protección de los depositantes: La FDIC asegura los depósitos en bancos y asociaciones de ahorros. Los auditores independientes ayudan a garantizar que las instituciones aseguradas por la FDIC estén manejando los fondos de los depositantes de manera responsable y transparente.

- Estabilidad financiera: Las auditorías independientes ayudan a identificar posibles riesgos financieros y problemas de cumplimiento en las instituciones aseguradas por la FDIC. Esto permite a la FDIC tomar medidas tempranas para mitigar estos riesgos y proteger la estabilidad del sistema financiero.

- Confianza del público: La independencia de los auditores es fundamental para mantener la confianza del público en el sistema financiero. Los depositantes y los inversores deben tener la seguridad de que las instituciones financieras están siendo auditadas de manera imparcial y que la información financiera es confiable.

Requisitos de Independencia del Auditor para la FDIC

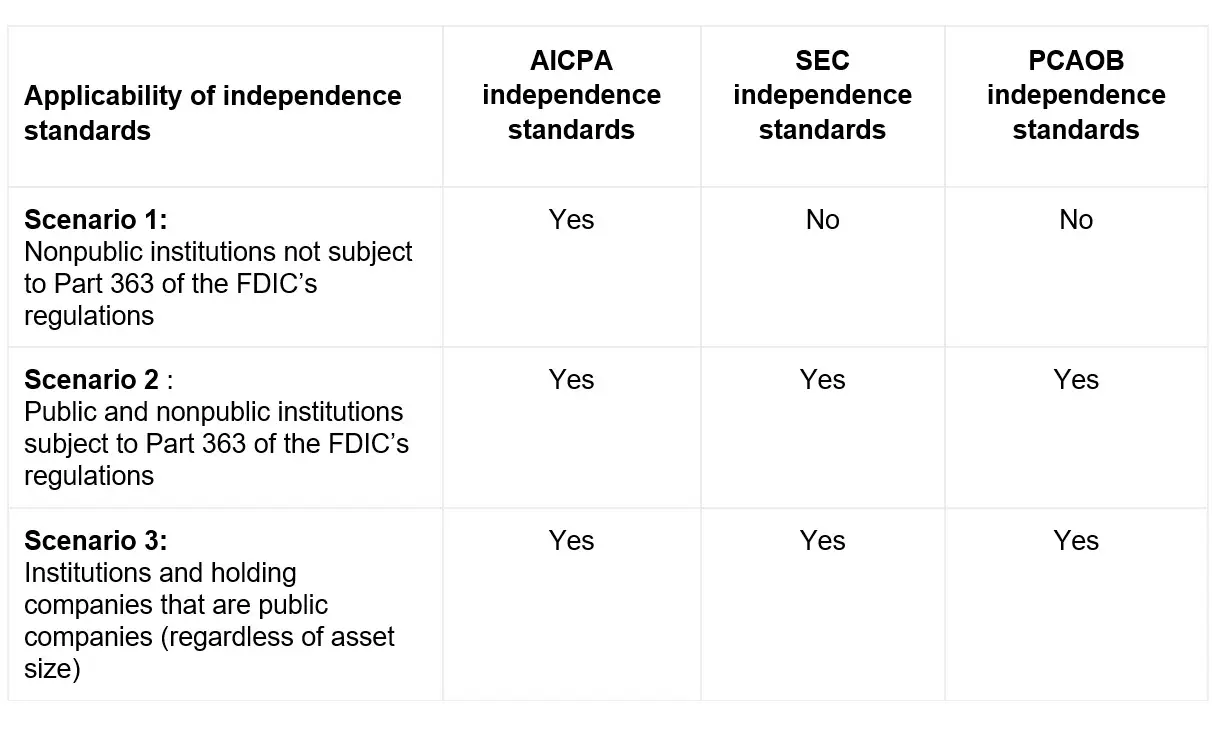

Los requisitos de independencia del auditor para la FDIC se basan en las normas de ética profesional establecidas por el American Institute of Certified Public Accountants (AICPA) y la Securities and Exchange Commission (SEC). Estas normas establecen una serie de restricciones y prohibiciones para los auditores que trabajan con instituciones aseguradas por la FDIC. Algunos de los requisitos clave incluyen:

Relaciones Financieras

- Intereses financieros: Los auditores no pueden tener intereses financieros significativos en la institución que están auditando. Esto incluye acciones, bonos, préstamos o cualquier otra inversión que pueda influir en su juicio.

- Préstamos: Los auditores no pueden tener préstamos significativos de la institución que están auditando. Esto se debe a que los préstamos pueden crear una relación de dependencia entre el auditor y la institución.

- Garantías: Los auditores no pueden ser garantes de préstamos o deudas de la institución que están auditando.

Relaciones Personales

- Familiares: Los auditores no pueden tener familiares cercanos que trabajen en posiciones de influencia en la institución que están auditando. Esto incluye a cónyuges, hijos, padres, hermanos y otros familiares cercanos.

- Relaciones comerciales: Los auditores no pueden tener relaciones comerciales significativas con la institución que están auditando. Esto incluye contratos de suministro, servicios o cualquier otra relación que pueda crear un conflicto de intereses.

Servicios No Auditores

- Servicios de consultoría: Los auditores no pueden proporcionar servicios de consultoría a la institución que están auditando, como planificación fiscal, consultoría de gestión o servicios de sistemas de información. Esto se debe a que estos servicios pueden crear un conflicto de intereses y afectar la objetividad del auditor.

- Servicios de tasación: Los auditores no pueden proporcionar servicios de tasación a la institución que están auditando. Esto se debe a que la tasación puede influir en la opinión del auditor sobre los estados financieros.

- Servicios legales: Los auditores no pueden proporcionar servicios legales a la institución que están auditando.

Otras Restricciones

- Rotación de socios: Las normas de la FDIC requieren que los socios principales de una firma de auditoría roten cada cierto tiempo para evitar que se establezcan relaciones demasiado estrechas con la institución que están auditando.

- Control de calidad: Las firmas de auditoría deben tener programas de control de calidad para garantizar que sus auditores cumplen con los requisitos de independencia.

¿Cómo se hace cumplir la independencia del auditor?

La FDIC supervisa el cumplimiento de los requisitos de independencia del auditor mediante una serie de mecanismos:

- Revisiones de las firmas de auditoría: La FDIC realiza revisiones periódicas de las firmas de auditoría que trabajan con instituciones aseguradas por la FDIC para evaluar su cumplimiento de los requisitos de independencia.

- Informes de independencia: Las firmas de auditoría deben presentar informes de independencia a la FDIC que detallen las relaciones y los servicios que proporcionan a las instituciones que están auditando.

- Quejas: La FDIC investiga las quejas que se presentan sobre posibles violaciones de los requisitos de independencia.

- Sanciones: La FDIC puede imponer sanciones a las firmas de auditoría que no cumplan con los requisitos de independencia, incluyendo multas, suspensiones o revocaciones de licencias.

¿Qué pasa si un auditor no es independiente?

Si un auditor no es independiente, la auditoría puede ser considerada inválida. Esto significa que la información financiera no se puede considerar confiable y puede tener consecuencias graves para la institución que está siendo auditada.

- Pérdida de confianza: La falta de independencia del auditor puede afectar la confianza del público en la institución financiera.

- Sanciones regulatorias: La FDIC puede imponer sanciones a la institución y a la firma de auditoría.

- Acciones legales: Los accionistas, los depositantes o los inversores pueden presentar acciones legales contra la institución y la firma de auditoría.

Consultas Habituales

¿Qué es la independencia mental?

La independencia mental se refiere a la capacidad del auditor de formar un juicio imparcial y objetivo sin verse influenciado por ninguna presión o conflicto de intereses. Es un estado mental que permite al auditor realizar su trabajo con integridad y objetividad.

¿Qué son las presunciones de pérdida de independencia?

Las presunciones de pérdida de independencia son situaciones que, según las normas profesionales, se consideran que pueden afectar la independencia del auditor. Estas presunciones se basan en la experiencia y el conocimiento de la profesión contable, y se consideran un riesgo potencial para la objetividad de la auditoría. Cuando se identifican estas presunciones, se debe realizar una evaluación cuidadosa para determinar si efectivamente se ha perdido la independencia.

¿Qué es la rotación de socios?

La rotación de socios es un requisito que exige que los socios principales de una firma de auditoría roten cada cierto tiempo para evitar que se establezcan relaciones demasiado estrechas con la institución que están auditando. Esta rotación ayuda a garantizar que los auditores no se familiaricen demasiado con la institución y puedan mantener una perspectiva objetiva.

¿Cómo puedo saber si un auditor es independiente?

Puedes obtener información sobre la independencia del auditor revisando el informe de independencia que la firma de auditoría presenta a la FDIC. También puedes consultar las normas de ética profesional del AICPA y la SEC para obtener más información sobre los requisitos de independencia.

Los requisitos de independencia del auditor para la FDIC son fundamentales para proteger la estabilidad financiera y la confianza del público en el sistema bancario estadounidense. Al garantizar la independencia de los auditores, la FDIC busca asegurar que las auditorías se lleven a cabo de manera imparcial y objetiva, protegiendo así los intereses de los depositantes y el público en general.

Es importante que las instituciones aseguradas por la FDIC y sus auditores comprendan y cumplan con los requisitos de independencia establecidos por la FDIC. Al hacerlo, se contribuye a mantener la integridad del sistema financiero y la confianza del público en las instituciones financieras.

Artículos Relacionados