En el ámbito de la gestión pública, la auditoría gubernamental juega un papel fundamental para garantizar la transparencia, la rendición de cuentas y la eficiencia del uso de los recursos públicos. Este proceso de evaluación independiente, realizado por organismos especializados, busca determinar la conformidad de las operaciones y gestión de las entidades públicas con las normas, leyes y políticas establecidas. Para llevar a cabo una auditoría gubernamental efectiva, se siguen una serie de etapas o fases bien definidas.

Introducción a la Auditoría Gubernamental

Una auditoría gubernamental es un proceso sistemático y objetivo de obtención y evaluación de evidencia para determinar y comunicar el grado en que las operaciones y la gestión de una entidad pública cumplen con criterios establecidos. Estos criterios pueden incluir leyes, regulaciones, políticas, estándares profesionales y otros requisitos relevantes.

El objetivo principal de una auditoría gubernamental es proporcionar una opinión independiente sobre la confiabilidad de la información financiera, la eficacia de los programas y la eficiencia de las operaciones de las entidades públicas. Además, busca identificar áreas de mejora, prevenir fraudes y abusos, y promover la rendición de cuentas y la transparencia en la gestión pública.

Fases de una Auditoría Gubernamental

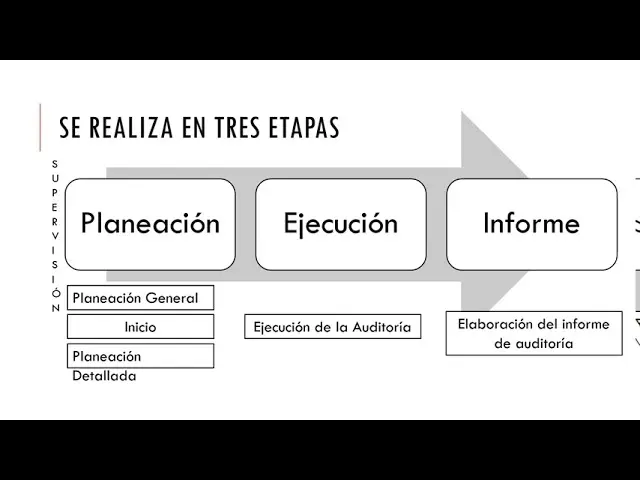

Las fases de una auditoría gubernamental se dividen en etapas bien definidas, cada una con sus propios objetivos y actividades específicas. Estas fases se interconectan y se basan en la información recopilada en las etapas anteriores. A continuación, se detallan las principales fases de una auditoría gubernamental:

Planificación de la Auditoría

La fase de planificación es crucial para el éxito de la auditoría. En esta etapa, se establecen los objetivos y el alcance de la auditoría, se identifican los riesgos y se determinan los recursos necesarios. La planificación de la auditoría incluye las siguientes actividades:

- Establecimiento de los objetivos de la auditoría: Se define claramente el propósito de la auditoría, lo que se pretende evaluar y qué aspectos se cubrirán.

- Determinación del alcance de la auditoría: Se define el período de tiempo, las áreas o unidades de la entidad pública que se auditarán y los programas o proyectos específicos que se examinarán.

- Identificación de los riesgos: Se analizan los riesgos potenciales que podrían afectar la gestión y las operaciones de la entidad pública, como el fraude, la corrupción, la ineficiencia o el incumplimiento de las normas.

- Desarrollo del plan de auditoría: Se establece un plan detallado que incluye los procedimientos de auditoría, los plazos, los recursos necesarios y la asignación de responsabilidades.

- Comunicación con la entidad auditada: Se establece una comunicación clara y temprana con la entidad pública para coordinar las actividades de la auditoría y obtener su colaboración.

Recopilación de Evidencia

En esta fase, los auditores llevan a cabo el proceso de recopilar evidencia para apoyar sus conclusiones. Las técnicas de recopilación de evidencia incluyen:

- Revisión de documentos: Se examinan documentos relevantes, como registros financieros, contratos, políticas, actas de reuniones y informes.

- Entrevistas: Se llevan a cabo entrevistas con funcionarios, empleados y otras partes interesadas para obtener información sobre las operaciones y la gestión de la entidad pública.

- Observación: Los auditores observan las operaciones de la entidad pública para evaluar la eficiencia y la conformidad con las normas.

- Procedimientos analíticos: Se utilizan técnicas de análisis de datos para identificar patrones y tendencias que podrían indicar riesgos o problemas.

- Pruebas de control: Se evalúan los controles internos para determinar su eficacia en la prevención de errores y fraudes.

- Pruebas sustantivas: Se examinan las transacciones y los saldos de las cuentas para verificar su exactitud y validez.

Evaluación de la Evidencia

Una vez recopilada la evidencia, los auditores la evalúan para determinar si las operaciones y la gestión de la entidad pública cumplen con los criterios establecidos. La evaluación de la evidencia implica:

- Análisis de la evidencia: Se analizan los hallazgos de la auditoría y se comparan con los criterios establecidos.

- Identificación de las desviaciones: Se identifican las áreas donde las operaciones o la gestión de la entidad pública no cumplen con los criterios.

- Determinación del impacto de las desviaciones: Se evalúa el impacto de las desviaciones en la gestión, la eficiencia y la confiabilidad de la información financiera.

- Formulación de conclusiones: Se establecen conclusiones basadas en la evidencia recopilada y la evaluación realizada.

Comunicación de los Resultados

La fase de comunicación es esencial para que los resultados de la auditoría sean útiles y efectivos. La comunicación de los resultados implica:

- Preparación del informe de auditoría: Se elabora un informe que resume los hallazgos de la auditoría, las conclusiones y las recomendaciones.

- Presentación del informe: Se presenta el informe de auditoría a la entidad auditada y a las partes interesadas, como el órgano de control interno o el órgano legislativo.

- Seguimiento de las recomendaciones: Se realiza un seguimiento de la implementación de las recomendaciones del informe de auditoría para asegurar que se abordan los problemas identificados.

Tipos de Auditorías Gubernamentales

Existen diferentes tipos de auditorías gubernamentales, cada una con su enfoque específico. Algunos de los tipos más comunes incluyen:

- Auditoría Financiera: Se centra en la evaluación de la información financiera de la entidad pública, incluyendo la exactitud, la confiabilidad y la conformidad con las normas contables.

- Auditoría de Cumplimiento: Se evalúa la conformidad de las operaciones y la gestión de la entidad pública con las leyes, regulaciones, políticas y otros requisitos relevantes.

- Auditoría de Desempeño: Se evalúa la eficacia y la eficiencia de los programas y las operaciones de la entidad pública, incluyendo la eficiencia en el uso de los recursos y la consecución de los objetivos establecidos.

- Auditoría de Fraude: Se centra en la investigación de posibles fraudes, corrupción o malversación de fondos en la entidad pública.

Importancia de las Auditorías Gubernamentales

Las auditorías gubernamentales son esenciales para la buena gobernanza y la gestión pública eficaz. Su importancia radica en:

- Garantizar la transparencia y la rendición de cuentas: Las auditorías gubernamentales proporcionan una evaluación independiente de las operaciones y la gestión de las entidades públicas, lo que aumenta la transparencia y la rendición de cuentas.

- Mejorar la eficiencia y la eficacia: Las auditorías pueden identificar áreas de mejora en la gestión y las operaciones, lo que permite optimizar el uso de los recursos y aumentar la eficiencia.

- Prevenir fraudes y abusos: Las auditorías gubernamentales pueden detectar y prevenir fraudes, corrupción y malversación de fondos, protegiendo los intereses públicos.

- Fortalecer la confianza pública: Las auditorías gubernamentales contribuyen a aumentar la confianza pública en la gestión pública al garantizar que los recursos se utilizan de manera responsable y transparente.

Lo que necesits saber sobre Auditorías Gubernamentales

¿Quién realiza las auditorías gubernamentales?

Las auditorías gubernamentales son realizadas por organismos independientes, como las oficinas de control interno, las oficinas de auditoría gubernamental o las empresas de auditoría privadas contratadas por el gobierno.

¿Cómo se seleccionan las entidades públicas para ser auditadas?

La selección de las entidades públicas para ser auditadas puede basarse en diferentes criterios, como el tamaño de la entidad, el riesgo de fraude, la importancia de los programas o la frecuencia de las auditorías anteriores.

¿Qué sucede si se encuentran irregularidades en una auditoría gubernamental?

Si se encuentran irregularidades en una auditoría gubernamental, la entidad auditada debe tomar medidas para corregir los problemas identificados. Las medidas pueden incluir la implementación de controles internos más estrictos, la recuperación de fondos malversados o la aplicación de sanciones a los responsables.

¿Cómo puedo acceder a los resultados de las auditorías gubernamentales?

Los resultados de las auditorías gubernamentales generalmente son publicados en los sitios web de los organismos de control interno o las oficinas de auditoría gubernamental. También pueden estar disponibles en las oficinas de información pública de las entidades auditadas.

Las auditorías gubernamentales son un proceso vital para garantizar la transparencia, la rendición de cuentas y la eficiencia en la gestión pública. Las fases de planificación, recopilación de evidencia, evaluación y comunicación son esenciales para llevar a cabo una auditoría eficaz. Al comprender las diferentes etapas de una auditoría gubernamental, los ciudadanos pueden participar activamente en la vigilancia y la mejora de la gestión pública.

Artículos Relacionados