En el entorno empresarial, la auditoría externa es un proceso crucial para asegurar la transparencia, la fiabilidad y la eficiencia de las operaciones financieras. Este proceso de evaluación independiente, realizado por profesionales externos calificados, proporciona una visión objetiva de la salud financiera de una empresa, detectando posibles riesgos y áreas de mejora. Comprender las fases de la auditoría externa es fundamental para cualquier persona involucrada en el proceso, ya sea el auditor, el cliente o el inversor.

Introducción a las Fases de la Auditoría Externa

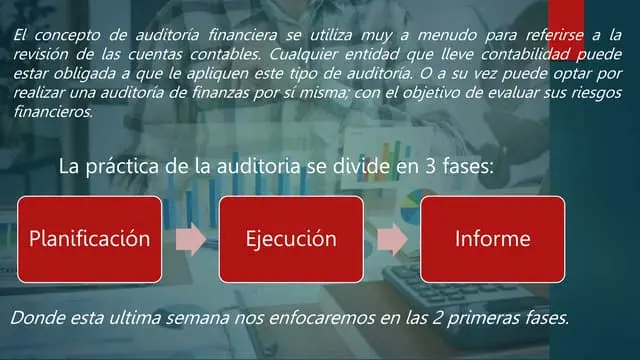

La auditoría externa se estructura en una serie de etapas bien definidas, que abarcan desde la planificación inicial hasta la emisión del informe final. Cada fase desempeña un papel vital en el proceso de evaluación y aporta información valiosa para la toma de decisiones. A continuación, se detallan las principales fases de la auditoría externa:

Fase de Planificación

La fase de planificación es el punto de partida de la auditoría externa. En esta etapa, se establecen los objetivos, el alcance y los recursos necesarios para llevar a cabo la evaluación de manera eficiente. Algunos aspectos clave de la planificación son:

- Establecimiento de los objetivos de la auditoría: Se define claramente el propósito de la auditoría, por ejemplo, verificar la exactitud de los estados financieros, evaluar los controles internos o determinar el cumplimiento de las normas legales.

- Determinación del alcance de la auditoría: Se delimita el área específica de la empresa que se va a auditar, incluyendo las operaciones, los procesos y los registros financieros relevantes.

- Identificación de los riesgos de auditoría: Se analizan los factores que podrían afectar la fiabilidad de la información financiera, como errores, fraudes o incumplimientos legales.

- Asignación de recursos: Se determina el equipo de auditores, la experiencia necesaria y los recursos tecnológicos para llevar a cabo la auditoría.

- Establecimiento de un calendario de trabajo: Se define un cronograma de actividades para la realización de la auditoría, incluyendo fechas límite y puntos de control.

Fase de Recopilación de Evidencias

Una vez definida la planificación, se inicia la fase de recopilación de evidencias, que es el corazón de la auditoría externa. En esta etapa, el equipo de auditores busca obtener información relevante y confiable para evaluar la situación financiera de la empresa. Los métodos de recopilación de evidencias pueden ser variados, incluyendo:

- Revisión de documentos: Se examinan los registros contables, los contratos, las políticas y procedimientos, las actas de reuniones y otros documentos relevantes para la auditoría.

- Entrevistas: Se realizan conversaciones con el personal de la empresa, incluyendo gerentes, empleados y responsables de diferentes áreas, para obtener información sobre los procesos y los controles internos.

- Observación: Se observa de manera directa el desarrollo de las operaciones de la empresa, incluyendo las actividades de inventario, las transacciones comerciales y los procesos de control interno.

- Cálculos y análisis: Se realizan cálculos matemáticos y análisis de datos financieros para verificar la exactitud de la información y detectar posibles errores o inconsistencias.

- Procedimientos de auditoría: Se aplican técnicas específicas de auditoría, como la confirmación de saldos, la verificación de transacciones y la evaluación de los controles internos, para obtener evidencias relevantes y confiables.

Fase de Evaluación de Evidencias

Con la información recopilada, se inicia la fase de evaluación de evidencias. En esta etapa, el equipo de auditores analiza críticamente las evidencias obtenidas para determinar si la información financiera de la empresa es confiable y si se cumplen los criterios de auditoría establecidos. La evaluación se realiza mediante:

- Comparación de la evidencia con los criterios de auditoría: Se verifica si la información financiera se ajusta a los principios de contabilidad generalmente aceptados (PCGA), las normas legales y las políticas internas de la empresa.

- Evaluación de la suficiencia y la pertinencia de la evidencia: Se determina si se ha recopilado suficiente evidencia para respaldar las conclusiones de la auditoría y si la evidencia es relevante para los objetivos de la evaluación.

- Identificación de posibles errores o fraudes: Se analizan las evidencias para detectar posibles errores, omisiones, fraudes o incumplimientos legales.

- Evaluación de los riesgos de auditoría: Se analizan los riesgos identificados en la fase de planificación y se determina si se han mitigado adecuadamente.

Fase de Comunicación de Resultados

La última fase de la auditoría externa consiste en la comunicación de los resultados al cliente. El equipo de auditores elabora un informe de auditoría que resume las conclusiones de la evaluación, incluyendo las opiniones sobre la fiabilidad de la información financiera y las recomendaciones para mejorar los controles internos y la gestión financiera de la empresa. El informe de auditoría debe ser claro, preciso y objetivo, y debe incluir:

- Declaración de opinión: El auditor expresa su opinión sobre la fiabilidad de la información financiera, que puede ser una opinión limpia (sin salvedades), una opinión con salvedades (con excepciones) o una opinión adversa (no confiable).

- Descripción de los procedimientos de auditoría: Se detallan los métodos y las técnicas utilizados para la recopilación y la evaluación de evidencias.

- Identificación de errores o fraudes: Se describen los errores, las omisiones o los fraudes detectados durante la auditoría.

- Recomendaciones para mejorar los controles internos: Se sugieren medidas para fortalecer los controles internos y reducir los riesgos de errores o fraudes.

- Declaración de independencia: Se confirma la independencia del auditor y la ausencia de conflictos de interés que puedan afectar la objetividad de la evaluación.

Beneficios de la Auditoría Externa

La auditoría externa aporta una serie de beneficios tanto para la empresa como para sus stakeholders. Algunos de los beneficios más importantes son:

- Mejora de la transparencia y la fiabilidad financiera: La auditoría externa proporciona una visión independiente y objetiva de la situación financiera de la empresa, lo que aumenta la confianza de los inversores, los acreedores y otros stakeholders.

- Detección de errores y fraudes: La auditoría externa ayuda a identificar posibles errores, omisiones o fraudes que podrían pasar desapercibidos en una evaluación interna.

- Fortalecimiento de los controles internos: El proceso de auditoría externa evalúa los controles internos de la empresa y proporciona recomendaciones para mejorar su eficacia.

- Cumplimiento de las normas legales y regulatorias: La auditoría externa ayuda a la empresa a cumplir con las normas legales y regulatorias aplicables, lo que reduce el riesgo de sanciones o multas.

- Mejora de la gestión financiera: La auditoría externa proporciona información valiosa para mejorar la gestión financiera de la empresa, incluyendo la planificación financiera, el control de costos y la gestión de riesgos.

- Aumento de la confianza de los inversores: La auditoría externa aumenta la confianza de los inversores en la empresa, lo que puede facilitar la obtención de financiación.

Tipos de Auditoría Externa

Existen diferentes tipos de auditoría externa, cada uno con un enfoque específico. Algunos de los tipos más comunes son:

- Auditoría financiera: Se centra en la verificación de la exactitud y la fiabilidad de los estados financieros de la empresa.

- Auditoría de gestión: Evalúa la eficacia de los procesos de gestión, incluyendo la planificación, la organización, la dirección y el control.

- Auditoría de cumplimiento: Verifica el cumplimiento de las normas legales y regulatorias aplicables a la empresa.

- Auditoría de sistemas de información: Evalúa la seguridad, la integridad y la eficiencia de los sistemas de información de la empresa.

- Auditoría de medio ambiente: Se centra en la evaluación del impacto ambiental de las operaciones de la empresa.

- Auditoría social: Evalúa el cumplimiento de los principios de responsabilidad social empresarial por parte de la empresa.

Consultas Habituales

¿Quién realiza una auditoría externa?

Las auditorías externas son realizadas por profesionales independientes y cualificados, como auditores contables, auditores de gestión o auditores especializados en áreas específicas, como el medio ambiente o la tecnología. Estos profesionales deben tener la experiencia y la formación necesarias para realizar una evaluación objetiva y confiable.

¿Qué tipo de empresa necesita una auditoría externa?

Las empresas que cotizan en bolsa, las empresas que buscan financiación externa, las empresas que operan en sectores regulados y las empresas que desean mejorar la transparencia y la fiabilidad de su información financiera, son algunas de las que se benefician de una auditoría externa.

¿Con qué frecuencia se debe realizar una auditoría externa?

La frecuencia de las auditorías externas depende del tamaño de la empresa, el sector en el que opera y los requisitos legales o regulatorios aplicables. Las empresas que cotizan en bolsa suelen realizar auditorías anuales, mientras que otras empresas pueden realizar auditorías cada dos o tres años.

¿Cuánto cuesta una auditoría externa?

El costo de una auditoría externa varía según el tamaño de la empresa, el alcance de la auditoría y la experiencia del equipo de auditores. Es importante solicitar presupuestos de diferentes empresas de auditoría para comparar precios y servicios.

¿Qué pasa si se detectan errores o fraudes en una auditoría externa?

Si se detectan errores o fraudes en una auditoría externa, la empresa debe tomar medidas correctivas para solucionar los problemas y evitar que se repitan en el futuro. El auditor puede recomendar la realización de una investigación interna o la presentación de una denuncia ante las autoridades competentes.

Las fases de la auditoría externa son esenciales para asegurar la transparencia, la fiabilidad y la eficiencia de las operaciones financieras de una empresa. Comprender las diferentes etapas de la auditoría, desde la planificación inicial hasta la emisión del informe final, es fundamental para cualquier persona involucrada en el proceso. La auditoría externa proporciona una visión independiente y objetiva de la situación financiera de la empresa, lo que aumenta la confianza de los inversores, los acreedores y otros stakeholders. Además, la auditoría externa ayuda a identificar posibles riesgos, fortalecer los controles internos y mejorar la gestión financiera de la empresa.

Artículos Relacionados