La auditoría forense, también conocida como contabilidad forense o finanzas forenses, es una rama especializada de la contabilidad que se enfoca en investigar posibles irregularidades financieras. Se trata de una disciplina que ha evolucionado significativamente a lo largo del tiempo, adaptándose a las cambiantes formas de fraude y a la creciente complejidad del panorama financiero global.

- Los Orígenes de la Auditoría Forense: El Caso Al Capone

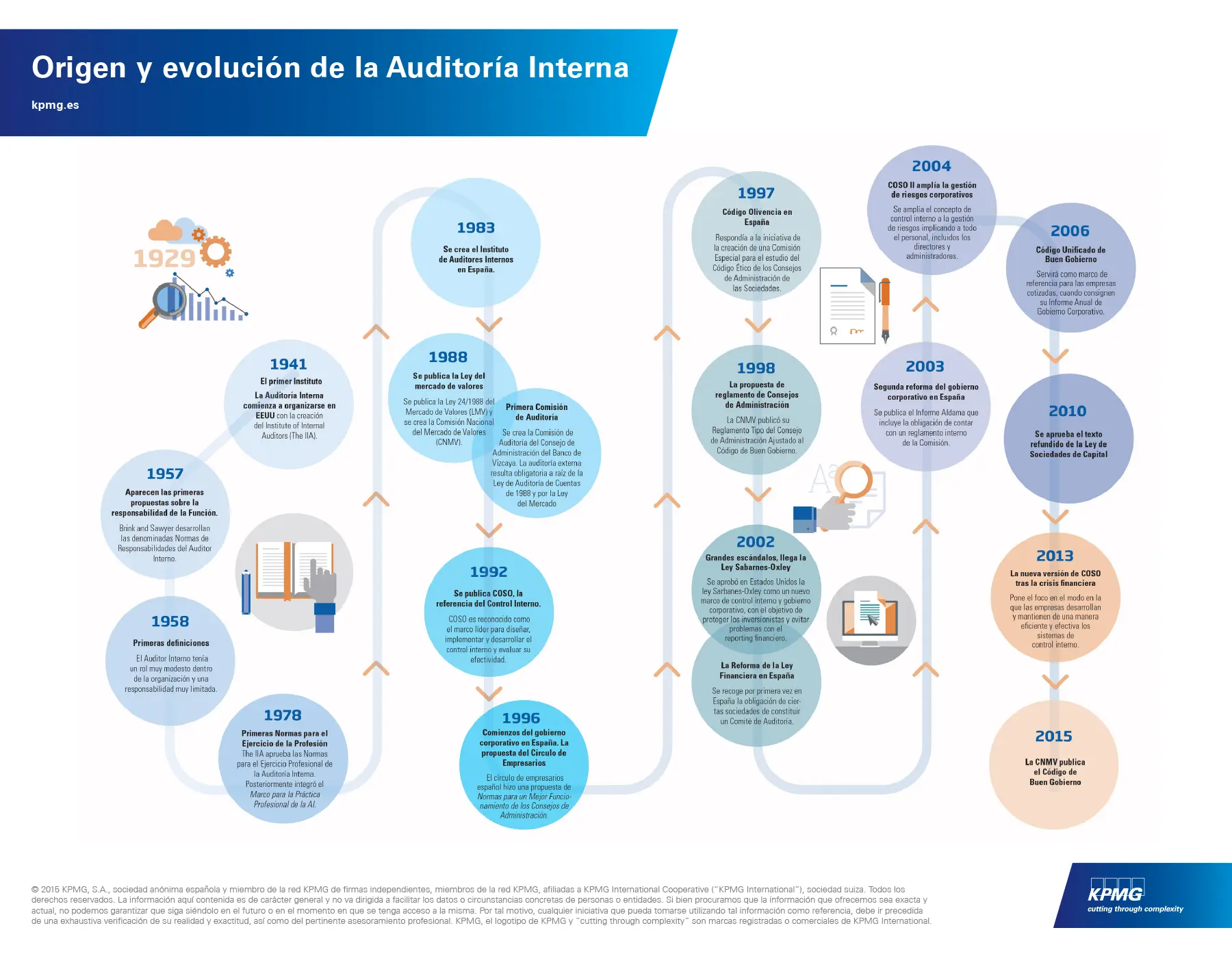

- La Evolución de la Auditoría Forense: De la Era Tradicional a la Era Digital

- Habilidades y Cualificaciones de un Auditor Forense

- Principales Áreas de Especialización en Auditoría Forense

- Beneficios de la Auditoría Forense para las Empresas

- La Importancia de la Auditoría Forense en la Era Digital

- Consultas Habituales

Los Orígenes de la Auditoría Forense: El Caso Al Capone

Aunque la auditoría forense no se definió formalmente hasta la década de 1940, sus raíces se remontan a la década de 1930, con el caso del famoso gánster Al Capone. Frank Wilson, un Contador Público Certificado (CPA) que trabajaba para el Servicio de Impuestos Internos de los Estados Unidos, fue asignado para investigar las transacciones de Capone. Wilson, utilizando sus habilidades de análisis financiero, descubrió que Capone había cometido fraude fiscal al no declarar sus ingresos provenientes de actividades ilegales.

El caso de Capone marcó un hito en la historia de la auditoría forense, demostrando su importancia en la detección y persecución de delitos financieros. Desde entonces, la auditoría forense ha evolucionado significativamente, expandiendo su alcance y adoptando nuevas técnicas para enfrentar los desafíos del fraude moderno.

La Evolución de la Auditoría Forense: De la Era Tradicional a la Era Digital

La auditoría forense ha pasado por diferentes etapas de evolución, adaptándose a las cambiantes necesidades del mercado y a la aparición de nuevas tecnologías. Podemos dividir su historia en tres etapas principales:

La Era Tradicional (1940-1990):

Esta etapa se caracterizó por el uso de métodos tradicionales de investigación, como la revisión de documentos en papel, entrevistas a testigos y análisis de transacciones financieras. Los auditores forenses se centraban principalmente en la detección de fraudes internos, como la corrupción, la malversación de fondos y la falsificación de documentos.

La Era Digital (1990-Presente):

La llegada de la tecnología digital ha transformado la auditoría forense. El uso de software especializado, bases de datos y análisis de datos masivos ha permitido a los auditores forenses investigar fraudes más complejos y sofisticados. La aparición de delitos cibernéticos, el lavado de dinero y el fraude online ha impulsado la necesidad de nuevas herramientas y técnicas para combatir estos desafíos.

La Era de la Inteligencia Artificial (Presente):

La inteligencia artificial (IA) está comenzando a revolucionar la auditoría forense. Algoritmos de aprendizaje automático y análisis predictivo permiten a los auditores forenses identificar patrones sospechosos en grandes conjuntos de datos, detectar fraudes en tiempo real y prevenir riesgos financieros. La IA también está mejorando la eficiencia y la precisión de los procesos de investigación, liberando tiempo para que los auditores se concentren en tareas más estratégicas.

Habilidades y Cualificaciones de un Auditor Forense

Los auditores forenses son profesionales altamente calificados con un amplio conocimiento de contabilidad, finanzas, derecho y criminología. Para ejercer esta profesión, es necesario contar con una sólida formación académica y experiencia práctica. Algunas de las habilidades y cualificaciones clave de un auditor forense incluyen:

- Conocimiento profundo de principios contables y normas legales: Los auditores forenses deben tener un conocimiento profundo de los principios contables generalmente aceptados (GAAP), las normas de auditoría y las leyes relacionadas con el fraude financiero.

- Habilidades de investigación y análisis: La capacidad de recopilar, analizar y evaluar evidencia es fundamental para la auditoría forense. Los auditores deben ser capaces de identificar patrones sospechosos, detectar inconsistencias en los datos y determinar la causa raíz del fraude.

- Habilidades de comunicación: Los auditores forenses deben ser capaces de comunicar sus hallazgos de forma clara y concisa, tanto a clientes como a autoridades legales. También deben ser capaces de trabajar en equipo con otros profesionales, como abogados y fiscales.

- Ética profesional: La integridad y la objetividad son fundamentales para la auditoría forense. Los auditores deben ser capaces de mantener la confidencialidad de la información y actuar con profesionalidad en todo momento.

- Adaptabilidad: El panorama del fraude financiero está en constante evolución, por lo que los auditores forenses deben ser capaces de adaptarse a nuevas tecnologías y métodos de fraude.

Principales Áreas de Especialización en Auditoría Forense

La auditoría forense abarca una amplia gama de áreas de especialización, cada una con sus propios desafíos y requisitos específicos. Algunas de las áreas más comunes incluyen:

- Fraude financiero: Incluye la detección y prevención de fraudes como la malversación de fondos, la falsificación de documentos, la corrupción y el lavado de dinero.

- Investigación de delitos económicos: Se enfoca en la investigación de delitos financieros como el fraude fiscal, la evasión de impuestos y el fraude de seguros.

- Litigios y arbitraje: Los auditores forenses pueden proporcionar apoyo técnico y financiero en casos legales, como la evaluación de daños, la determinación de la responsabilidad y la presentación de pruebas.

- Cumplimiento normativo: Los auditores forenses pueden ayudar a las empresas a cumplir con las leyes y regulaciones relacionadas con la prevención del fraude, el lavado de dinero y la protección de datos.

- Investigación de delitos cibernéticos: Se centra en la detección y prevención de delitos cibernéticos como el robo de identidad, el fraude online y el ataque de ransomware.

Beneficios de la Auditoría Forense para las Empresas

La auditoría forense ofrece una serie de beneficios para las empresas, tanto en términos de prevención como de detección de fraudes. Algunos de los beneficios clave incluyen:

- Reducción del riesgo de fraude: La auditoría forense ayuda a identificar y mitigar los riesgos de fraude, mejorando los controles internos y las prácticas de gestión de riesgos.

- Protección de los activos de la empresa: La auditoría forense ayuda a proteger los activos de la empresa contra la pérdida por fraude, corrupción y otros delitos financieros.

- Mejora de la reputación de la empresa: La detección y prevención del fraude ayudan a proteger la reputación de la empresa y a mantener la confianza de los inversores y clientes.

- Cumplimiento de las leyes y regulaciones: La auditoría forense ayuda a las empresas a cumplir con las leyes y regulaciones relacionadas con la prevención del fraude, el lavado de dinero y la protección de datos.

- Aumento de la confianza de los inversores: La auditoría forense puede aumentar la confianza de los inversores en la empresa, al demostrar que se están tomando medidas para prevenir y detectar fraudes.

La Importancia de la Auditoría Forense en la Era Digital

En la era digital, la auditoría forense se ha vuelto más crucial que nunca. El aumento de los delitos cibernéticos, el fraude online y el lavado de dinero ha creado nuevas oportunidades para los criminales financieros. Los auditores forenses tienen un papel fundamental en la lucha contra estos desafíos, utilizando sus habilidades y experiencia para detectar, investigar y prevenir fraudes en el entorno digital.

Las empresas deben invertir en auditoría forense para protegerse de los riesgos financieros y cibernéticos. La contratación de auditores forenses calificados puede ayudar a las empresas a identificar y mitigar los riesgos, mejorar los controles internos y proteger su reputación.

Consultas Habituales

¿Cuál es la diferencia entre la auditoría forense y la auditoría financiera tradicional?

La auditoría financiera tradicional se enfoca en la revisión de los estados financieros de una empresa para asegurar que estén preparados de acuerdo con los principios contables generalmente aceptados (GAAP). La auditoría forense, por otro lado, se centra en la investigación de posibles irregularidades financieras, como el fraude, la corrupción y el lavado de dinero.

¿Cuándo se necesita una auditoría forense?

Las empresas pueden necesitar una auditoría forense en una variedad de situaciones, incluyendo:

- Sospecha de fraude interno o externo.

- Investigación de un delito financiero.

- Litigios o arbitraje.

- Cumplimiento normativo.

- Evaluación de riesgos financieros.

¿Qué tipo de empresas necesitan auditoría forense?

Todas las empresas, independientemente de su tamaño o industria, pueden beneficiarse de la auditoría forense. Sin embargo, las empresas que manejan grandes cantidades de dinero, tienen operaciones complejas o están expuestas a un alto riesgo de fraude son las que más necesitan este tipo de servicio.

¿Cómo puedo encontrar un auditor forense calificado?

Para encontrar un auditor forense calificado, puede buscar en línea, consultar con empresas de contabilidad o preguntar a otros profesionales de la industria.

¿Cuánto cuesta una auditoría forense?

El costo de una auditoría forense varía según el alcance de la investigación, la complejidad del caso y la experiencia del auditor. Es importante obtener un presupuesto detallado antes de contratar a un auditor forense.

La auditoría forense ha recorrido un largo camino desde sus inicios, evolucionando para enfrentar los desafíos del fraude financiero moderno. La tecnología digital, la inteligencia artificial y las nuevas formas de crimen financiero han impulsado la necesidad de auditores forenses altamente calificados y especializados. Las empresas deben invertir en auditoría forense para protegerse de los riesgos financieros y cibernéticos, mejorar sus controles internos y mantener la confianza de los inversores y clientes.

Artículos Relacionados