En el ámbito de la auditoría forense, la evidencia juega un papel crucial en la investigación de delitos financieros. La evidencia forense se refiere a cualquier tipo de información que pueda utilizarse para probar o refutar un hecho relevante en una investigación. Esta información puede ser de diversa naturaleza, incluyendo documentos, registros electrónicos, declaraciones de testigos, análisis de transacciones financieras, entre otros.

La recolección, análisis e interpretación de la evidencia forense son procesos esenciales para determinar la responsabilidad en un delito financiero, identificar el alcance del daño causado y establecer las medidas correctivas necesarias. La evidencia forense es la base para la construcción de un caso sólido y la obtención de justicia en casos de fraude, corrupción, lavado de dinero y otros delitos económicos.

Importancia de la Evidencia en Auditoría Forense

La evidencia en auditoría forense es fundamental por varias razones:

- Prueba irrefutable : La evidencia proporciona pruebas tangibles que apoyan las acusaciones o defensas en un caso.

- Identificación de patrones : El análisis de la evidencia puede revelar patrones de comportamiento sospechoso, como transacciones inusuales o movimientos de fondos inexplicables.

- Reconstrucción de eventos : La evidencia permite reconstruir la secuencia de eventos que llevaron al delito financiero, identificando a los responsables y sus motivaciones.

- Estimación de daños : La evidencia ayuda a determinar el alcance del daño financiero causado por el delito, lo que permite cuantificar las pérdidas y tomar medidas para recuperarlas.

- Fundamento legal : La evidencia es esencial para sustentar las acusaciones y las pruebas en un proceso judicial.

Tipos de Evidencia de Auditoría Forense

La evidencia de auditoría forense se clasifica en diferentes categorías, dependiendo de su naturaleza y origen:

Evidencia Documental

Incluye cualquier tipo de documento escrito o electrónico que pueda ser relevante para la investigación. Algunos ejemplos son:

- Contratos : Contratos de compraventa, contratos de servicios, contratos de préstamo, etc.

- Facturas : Facturas de compra, facturas de servicios, facturas de gastos, etc.

- Estados financieros : Balances, estados de resultados, estados de flujo de efectivo, etc.

- Correos electrónicos : Correspondencia electrónica, mensajes instantáneos, etc.

- Registros de transacciones : Extractos bancarios, registros de tarjetas de crédito, registros de transferencias electrónicas, etc.

Evidencia Física

Se refiere a objetos tangibles que pueden proporcionar información relevante para la investigación. Algunos ejemplos son:

- Dispositivos electrónicos : Computadoras, teléfonos móviles, dispositivos de almacenamiento, etc.

- Documentos impresos : Documentos originales, recibos, cheques, etc.

- Huellas dactilares : Huellas encontradas en la escena del crimen o en objetos relacionados con el delito.

- ADN : Muestras de ADN que pueden vincular a un sospechoso con la escena del crimen.

Evidencia Testimonial

Consiste en declaraciones de personas que tienen conocimiento sobre el delito financiero. Algunos ejemplos son:

- Declaraciones de víctimas : Declaraciones de las personas que han sido afectadas por el delito.

- Declaraciones de testigos : Declaraciones de personas que han presenciado el delito o que tienen información relevante.

- Declaraciones de expertos : Declaraciones de profesionales que pueden aportar conocimientos especializados sobre el delito.

Evidencia Digital

Se refiere a información almacenada en formato digital, como:

- Archivos de computadora : Documentos, hojas de cálculo, presentaciones, etc.

- Registros de actividad : Historial de navegación web, registros de acceso, etc.

- Mensajes electrónicos : Correos electrónicos, mensajes instantáneos, etc.

- Datos de redes sociales : Publicaciones, mensajes, fotos, etc.

- Información de dispositivos móviles : Contactos, mensajes, fotos, etc.

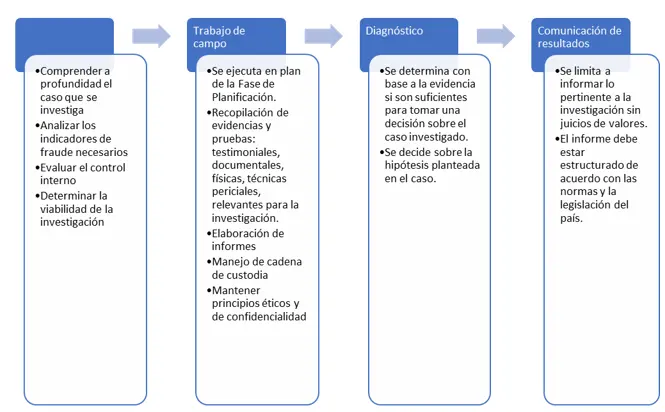

Recolección y Preservación de la Evidencia

La recolección y preservación de la evidencia son etapas cruciales en la auditoría forense. Es fundamental garantizar la integridad y la admisibilidad de la evidencia en un proceso judicial.

Algunos principios importantes a seguir en la recolección de evidencia son:

- Identificación y documentación : Se debe identificar cuidadosamente cada pieza de evidencia y documentar su ubicación, fecha y hora de recolección.

- Cadena de custodia : Se debe mantener un registro detallado de todas las personas que han tenido acceso a la evidencia, desde su recolección hasta su presentación en el juicio.

- Preservación de la evidencia : La evidencia debe ser almacenada y preservada de manera adecuada para evitar su deterioro o contaminación.

- Uso de herramientas especializadas : Se pueden utilizar herramientas de software y hardware especializadas para la recolección y análisis de evidencia digital.

Análisis de la Evidencia

El análisis de la evidencia es el proceso de interpretar la información recopilada para determinar su relevancia y significado en el contexto de la investigación. Este análisis puede incluir:

- Verificación de la autenticidad : Se debe verificar la autenticidad de la evidencia para asegurarse de que no ha sido falsificada o manipulada.

- Análisis de contenido : Se debe analizar el contenido de la evidencia para identificar patrones, tendencias y relaciones relevantes.

- Interpretación de resultados : Se deben interpretar los resultados del análisis para determinar su significado en el contexto de la investigación.

- Comparación con otras evidencias : Se debe comparar la evidencia con otras piezas de información para establecer conexiones y construir un caso sólido.

Presentación de la Evidencia

La presentación de la evidencia es la etapa final del proceso de auditoría forense. La evidencia debe ser presentada de manera clara, concisa y convincente para que sea comprensible para el público objetivo, que puede incluir:

- Tribunales : La evidencia se presenta en un juicio para demostrar la culpabilidad o inocencia de un acusado.

- Entidades reguladoras : La evidencia se presenta a las autoridades reguladoras para demostrar el cumplimiento de las normas y leyes aplicables.

- Empresas : La evidencia se presenta a la gerencia de la empresa para identificar las causas de un delito financiero y tomar medidas correctivas.

La presentación de la evidencia debe ser respaldada por informes y documentos que documenten el proceso de recolección, análisis e interpretación de la evidencia. La evidencia debe ser presentada de manera objetiva y sin sesgos, y debe ser respaldada por pruebas tangibles que permitan a los destinatarios evaluar su confiabilidad.

Desafíos en la Evidencia de Auditoría Forense

La evidencia de auditoría forense enfrenta varios desafíos, incluyendo:

- Complejidad de la información : La información financiera puede ser compleja y difícil de entender, especialmente en casos de fraude sofisticado.

- Volumen de datos : Las empresas modernas generan grandes volúmenes de datos, lo que puede dificultar la búsqueda y el análisis de la evidencia relevante.

- Evolución tecnológica : La tecnología avanza constantemente, lo que crea nuevos desafíos para la recolección y el análisis de evidencia digital.

- Protección de la privacidad : La recolección y el análisis de evidencia pueden plantear problemas de privacidad, especialmente cuando se trata de información personal.

- Acceso a la evidencia : El acceso a la evidencia puede estar restringido por leyes y regulaciones, o por la resistencia de los sospechosos.

Consultas Habituales

¿Qué es la cadena de custodia?

La cadena de custodia es un registro detallado de todas las personas que han tenido acceso a la evidencia, desde su recolección hasta su presentación en el juicio. Este registro garantiza la integridad de la evidencia y evita la posibilidad de manipulación o contaminación.

¿Cómo se recolecta la evidencia digital?

La recolección de evidencia digital requiere el uso de herramientas especializadas, como software forense y dispositivos de adquisición de datos. Estas herramientas permiten capturar y preservar la información digital de forma segura y confiable.

¿Qué es un informe de auditoría forense?

Un informe de auditoría forense es un documento que resume los hallazgos de la investigación, incluyendo la evidencia recopilada, el análisis realizado y las conclusiones alcanzadas. Este informe se utiliza para presentar los resultados de la investigación a las partes interesadas.

¿Qué tipos de delitos financieros se pueden investigar con auditoría forense?

La auditoría forense se utiliza para investigar una amplia gama de delitos financieros, incluyendo fraude, corrupción, lavado de dinero, evasión fiscal, robo de identidad, y otros delitos económicos.

¿Cuáles son las consecuencias de la falsificación de evidencia?

La falsificación de evidencia es un delito grave que puede tener consecuencias legales severas, incluyendo multas, prisión y la pérdida de la credibilidad.

La evidencia de auditoría forense es un elemento fundamental en la investigación de delitos financieros. La recolección, análisis e interpretación de la evidencia son procesos esenciales para determinar la responsabilidad, identificar el alcance del daño y establecer las medidas correctivas necesarias. La evidencia debe ser recopilada y preservada de manera adecuada para garantizar su integridad y admisibilidad en un proceso judicial. La auditoría forense juega un papel crucial en la lucha contra el crimen financiero y la protección de los intereses de las empresas, las instituciones y los individuos.

Artículos Relacionados