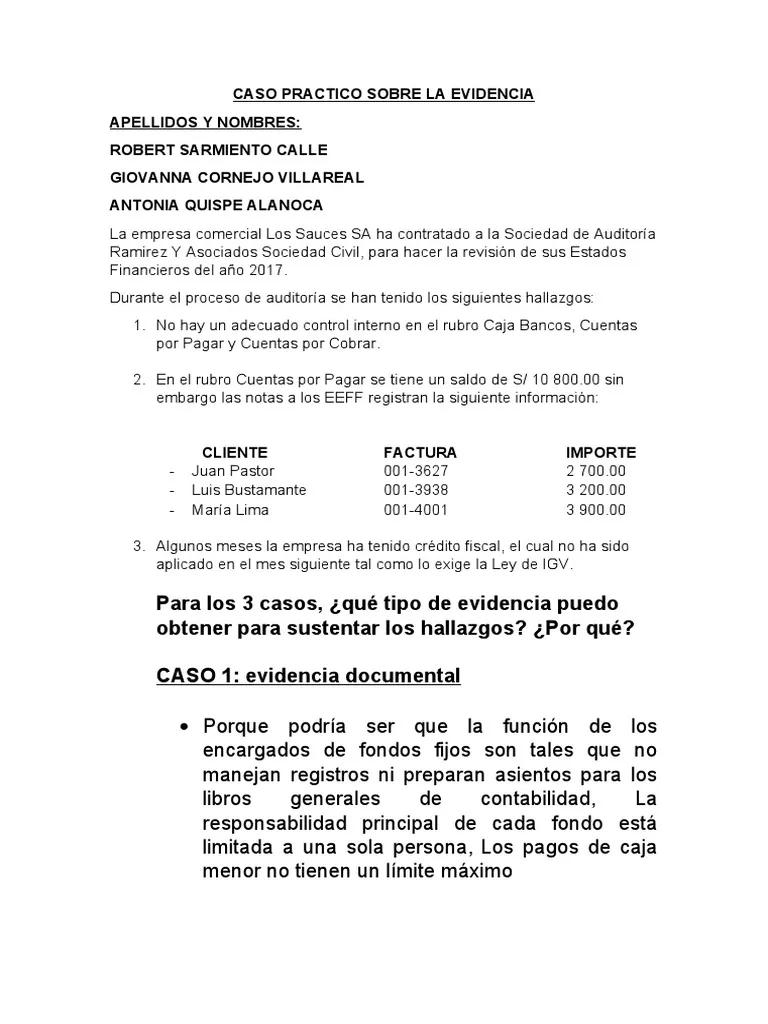

En el ámbito de la auditoría, la evidencia juega un papel fundamental. Es la base sobre la que se construyen las conclusiones y las opiniones que se emiten. Sin evidencia sólida, las conclusiones de una auditoría carecerían de validez y podrían llevar a decisiones erróneas. Pero, ¿Qué es exactamente la evidencia de auditoría y qué la hace confiable? En este artículo, exploraremos este concepto a través de un ejemplo práctico, explicando los diferentes tipos de evidencia y su importancia en el proceso de auditoría.

- ¿Qué es la Evidencia de Auditoría?

- Un Ejemplo Práctico: Auditoría de Inventario

- Importancia de la Evidencia de Auditoría

- Tipos de Evidencia de Auditoría

- ¿Qué Tipo de Evidencia de Auditoría es la Más Confiable?

- Factores que Influyen en la Confiabilidad de la Evidencia

-

- ¿Cuál es la diferencia entre evidencia de auditoría y prueba de auditoría?

- ¿Cómo se evalúa la confiabilidad de la evidencia de auditoría?

- ¿Qué pasa si un auditor no puede obtener suficiente evidencia de auditoría?

- ¿Cuáles son algunos ejemplos de evidencia de auditoría en diferentes áreas de auditoría?

¿Qué es la Evidencia de Auditoría?

La evidencia de auditoría es cualquier información que respalde las afirmaciones y las conclusiones de un auditor. Esta información puede provenir de diversas fuentes, como registros, documentos, declaraciones de personas, observaciones y análisis de datos. Para ser considerada evidencia válida, debe ser:

- Relevante: Debe estar relacionada con el objetivo de la auditoría.

- Suficiente: Debe ser suficiente para respaldar las conclusiones del auditor.

- Creíble: Debe ser confiable y provenir de fuentes confiables.

- Objetivo: Debe ser imparcial y no estar influenciada por intereses personales.

Un Ejemplo Práctico: Auditoría de Inventario

Imaginemos una empresa que se dedica a la venta de productos electrónicos. Un auditor está realizando una auditoría de inventario para verificar la existencia física de los productos y compararlas con los registros contables. En este caso, la evidencia de auditoría podría incluir:

Evidencia Documental:

- Registros de inventario: Los registros de la empresa que muestran la cantidad de productos en stock y su ubicación.

- Facturas de compra: Documentos que comprueban la adquisición de los productos.

- Notas de entrega: Documentos que registran la salida de productos del almacén.

- Actas de conteo de inventario: Documentos que registran el resultado del conteo físico de los productos.

Evidencia Física:

- Conteo físico de inventario: El auditor realiza un conteo físico de los productos en el almacén para verificar la existencia.

- Inspección de productos: El auditor puede inspeccionar los productos para verificar su calidad y estado.

Evidencia Oral:

- Entrevistas con personal del almacén: El auditor puede entrevistar al personal del almacén para obtener información sobre los procedimientos de inventario y las prácticas de control interno.

Importancia de la Evidencia de Auditoría

La evidencia de auditoría es crucial para:

- Formar una opinión: La evidencia permite al auditor formar una opinión sobre la fiabilidad de los estados financieros o la conformidad con las normas.

- Identificar riesgos: La evidencia puede ayudar a identificar áreas de riesgo en la empresa, como errores en los registros de inventario o debilidades en el control interno.

- Proveer soporte para las conclusiones: La evidencia proporciona un respaldo sólido para las conclusiones del auditor, lo que aumenta la credibilidad del informe de auditoría.

- Proteger al auditor: En caso de una disputa, la evidencia de auditoría puede servir como prueba para defender las acciones del auditor.

Tipos de Evidencia de Auditoría

La evidencia de auditoría puede clasificarse en diferentes tipos, cada uno con sus propias características y niveles de confiabilidad. Algunos de los tipos más comunes son:

- Evidencia documental: Documentos como facturas, contratos, actas de reuniones, informes financieros, etc.

- Evidencia física: Inspección de activos físicos, como maquinaria, inventario, edificios, etc.

- Evidencia oral: Entrevistas con empleados, directivos, clientes, proveedores, etc.

- Evidencia analítica: Análisis de datos financieros y operativos para identificar tendencias y patrones.

- Evidencia electrónica: Información almacenada en sistemas informáticos, como bases de datos, correos electrónicos, archivos digitales, etc.

¿Qué Tipo de Evidencia de Auditoría es la Más Confiable?

La confiabilidad de la evidencia de auditoría depende de varios factores, como la fuente, la naturaleza, la calidad y la fecha de la información. En general, la evidencia documental suele ser considerada más confiable que la evidencia oral, ya que los documentos pueden ser verificados y auditados con mayor facilidad. Sin embargo, la evidencia oral puede ser útil para obtener información adicional o para aclarar información contenida en los documentos.

La evidencia analítica puede ser muy útil para identificar tendencias y patrones, pero debe utilizarse con precaución, ya que puede estar influenciada por errores en los datos o por factores externos. La evidencia electrónica puede ser muy útil, pero es importante asegurarse de que la información sea auténtica y esté protegida contra la manipulación.

Factores que Influyen en la Confiabilidad de la Evidencia

La confiabilidad de la evidencia de auditoría se ve afectada por varios factores, entre ellos:

- La fuente de la evidencia: La evidencia proveniente de fuentes independientes y confiables, como bancos o auditores externos, suele ser más confiable que la evidencia proveniente de la propia empresa auditada.

- La naturaleza de la evidencia: La evidencia documental, especialmente si es original y está firmada por las partes involucradas, suele ser más confiable que la evidencia oral.

- La calidad de la evidencia: La evidencia debe ser precisa, completa y actualizada. La evidencia incompleta o desactualizada puede ser menos confiable.

- La fecha de la evidencia: La evidencia más reciente suele ser más relevante y confiable que la evidencia antigua.

La evidencia de auditoría es un elemento fundamental para la realización de una auditoría efectiva. Es importante que los auditores seleccionen evidencia relevante, suficiente, creíble y objetiva para respaldar sus conclusiones. La confiabilidad de la evidencia depende de varios factores, y los auditores deben evaluar cuidadosamente estos factores al determinar la validez de la evidencia.

¿Cuál es la diferencia entre evidencia de auditoría y prueba de auditoría?

La evidencia de auditoría es cualquier información que respalde las afirmaciones y las conclusiones de un auditor. La prueba de auditoría es un procedimiento específico que se utiliza para obtener evidencia de auditoría. Por ejemplo, un auditor puede realizar un conteo físico de inventario (prueba de auditoría) para obtener evidencia de auditoría sobre la existencia de los productos.

¿Cómo se evalúa la confiabilidad de la evidencia de auditoría?

La confiabilidad de la evidencia de auditoría se evalúa teniendo en cuenta varios factores, como la fuente, la naturaleza, la calidad y la fecha de la información. La evidencia proveniente de fuentes independientes y confiables, como bancos o auditores externos, suele ser más confiable que la evidencia proveniente de la propia empresa auditada. La evidencia documental, especialmente si es original y está firmada por las partes involucradas, suele ser más confiable que la evidencia oral.

¿Qué pasa si un auditor no puede obtener suficiente evidencia de auditoría?

Si un auditor no puede obtener suficiente evidencia de auditoría para respaldar sus conclusiones, puede emitir una opinión calificada o una opinión adversa. Una opinión calificada indica que los estados financieros están preparados de acuerdo con las normas, excepto por una o más cuestiones específicas. Una opinión adversa indica que los estados financieros no están preparados de acuerdo con las normas.

¿Cuáles son algunos ejemplos de evidencia de auditoría en diferentes áreas de auditoría?

Aquí hay algunos ejemplos de evidencia de auditoría en diferentes áreas de auditoría:

| Área de Auditoría | Ejemplo de Evidencia |

|---|---|

| Auditoría de Inventario | Registros de inventario, facturas de compra, notas de entrega, actas de conteo de inventario, conteo físico de inventario |

| Auditoría de Cuentas por Cobrar | Facturas de venta, estados de cuenta de clientes, extractos bancarios, contratos de crédito |

| Auditoría de Cuentas por Pagar | Facturas de compra, extractos bancarios, contratos de suministro |

| Auditoría de Gastos | Recibos, facturas, notas de gastos, contratos de servicios |

Estos son solo algunos ejemplos de evidencia de auditoría. La evidencia específica que se utiliza en una auditoría dependerá del objetivo de la auditoría, la naturaleza del negocio y los riesgos asociados.

Artículos Relacionados