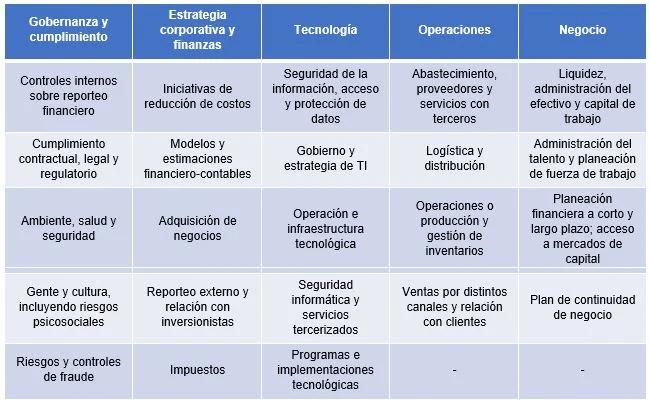

En el entorno empresarial actual, donde la complejidad y la volatilidad son la norma, la auditoría juega un papel crucial para garantizar la integridad financiera y la eficacia de las operaciones. La evaluación de riesgos de auditoría es un proceso esencial que permite a los auditores identificar, analizar y evaluar los riesgos que podrían afectar las cuentas financieras de una organización. Este proceso es fundamental para determinar el alcance y la naturaleza de las pruebas de auditoría, y para asegurar que la auditoría se enfoque en las áreas de mayor riesgo.

¿Qué es la Evaluación de Riesgos en el Control Interno?

La evaluación de riesgos de auditoría es un proceso sistemático que busca identificar y analizar los riesgos que podrían afectar las cuentas financieras de una organización. Este proceso se basa en la comprensión del entorno de control de la empresa, incluyendo su estructura organizativa, sus sistemas de control interno y sus procesos de gestión de riesgos. La evaluación de riesgos se realiza para identificar los riesgos que podrían dar lugar a errores materiales en los estados financieros, y para determinar la probabilidad de que ocurran estos errores.

Objetivos de la Evaluación de Riesgos

La evaluación de riesgos de auditoría tiene como objetivo principal:

- Identificar los riesgos que podrían afectar las cuentas financieras de la organización.

- Evaluar la probabilidad de que ocurran estos riesgos.

- Determinar el impacto potencial de los riesgos en los estados financieros.

- Priorizar los riesgos para enfocar las pruebas de auditoría en las áreas de mayor riesgo.

Etapas de la Evaluación de Riesgos de Auditoría

La evaluación de riesgos de auditoría se lleva a cabo en una serie de etapas:

Comprensión del Entorno de Control

El primer paso en la evaluación de riesgos es comprender el entorno de control de la organización. Esto implica obtener una comprensión profunda de la estructura organizativa, los sistemas de control interno y los procesos de gestión de riesgos. Los auditores deben considerar factores como:

- Estructura organizativa: La forma en que se organiza la empresa, las responsabilidades de cada departamento y las líneas de comunicación.

- Sistemas de control interno: Los controles que la empresa tiene implementados para prevenir y detectar errores materiales en los estados financieros.

- Procesos de gestión de riesgos: El proceso que la empresa utiliza para identificar, analizar y gestionar los riesgos.

- Cultura organizacional: La actitud de la empresa hacia el control interno y la gestión de riesgos.

Identificación de los Riesgos

Una vez que se comprende el entorno de control, el siguiente paso es identificar los riesgos que podrían afectar las cuentas financieras. Los auditores deben considerar una variedad de factores, incluyendo:

- Factores internos: Debilidades en los sistemas de control interno, falta de personal capacitado, errores en los procesos de negocio.

- Factores externos: Cambios en el mercado, competencia, regulaciones gubernamentales, desastres naturales.

- Cambios en la empresa: Fusiones, adquisiciones, reestructuraciones, nuevas tecnologías.

Evaluación de la Probabilidad y el Impacto

Para cada riesgo identificado, los auditores deben evaluar la probabilidad de que ocurra y el impacto potencial que tendría en los estados financieros. La probabilidad se refiere a la posibilidad de que el riesgo se materialice, mientras que el impacto se refiere a la magnitud de las consecuencias si el riesgo se materializa.

Para evaluar la probabilidad y el impacto, los auditores utilizan una variedad de técnicas, incluyendo:

- Análisis de datos históricos: Revisar los datos históricos de la empresa para identificar tendencias y patrones que podrían indicar riesgos.

- Entrevistas con el personal: Hablar con el personal de la empresa para obtener información sobre los riesgos que enfrentan.

- Revisión de documentos: Revisar documentos relevantes, como políticas, procedimientos y informes financieros.

- Comparación con otras empresas: Comparar la empresa con otras empresas del mismo sector para identificar riesgos comunes.

Priorización de los Riesgos

Los auditores deben priorizar los riesgos para enfocar las pruebas de auditoría en las áreas de mayor riesgo. La priorización se basa en la evaluación de la probabilidad y el impacto de los riesgos. Los riesgos con alta probabilidad y alto impacto son los más importantes para la auditoría.

La siguiente tabla muestra un ejemplo de cómo se pueden priorizar los riesgos:

| Riesgo | Probabilidad | Impacto | Prioridad |

|---|---|---|---|

| Fraude contable | Alta | Alto | Alta |

| Errores en los procesos de ventas | Media | Medio | Media |

| Cambios en las regulaciones fiscales | Baja | Alto | Media |

Técnicas de Evaluación de Riesgos

Los auditores utilizan una variedad de técnicas para evaluar los riesgos de auditoría, incluyendo:

- Análisis de datos: Utilizar herramientas de análisis de datos para identificar tendencias y patrones que podrían indicar riesgos.

- Análisis de riesgos: Utilizar métodos de análisis de riesgos, como el análisis de árbol de decisiones, para evaluar la probabilidad y el impacto de los riesgos.

- Simulación: Utilizar simulaciones para modelar el impacto de los riesgos en las cuentas financieras.

- Entrevistas con expertos: Hablar con expertos en el campo para obtener información sobre los riesgos específicos de la empresa.

Importancia de la Evaluación de Riesgos

La evaluación de riesgos de auditoría es un proceso esencial para la calidad de la auditoría. Al identificar y evaluar los riesgos, los auditores pueden:

- Enfocar las pruebas de auditoría en las áreas de mayor riesgo.

- Obtener una comprensión más profunda de la empresa y sus operaciones.

- Identificar posibles problemas antes de que se conviertan en problemas importantes.

- Mejorar la eficiencia de la auditoría.

- Aumentar la confianza en los estados financieros.

Factores que Influyen en la Evaluación de Riesgos

La evaluación de riesgos de auditoría es un proceso complejo que se ve afectado por una variedad de factores, incluyendo:

- Tamaño y complejidad de la empresa.

- Industria en la que opera la empresa.

- Entorno económico y regulatorio.

- Cultura organizacional de la empresa.

- Experiencia del equipo de auditoría.

Sobre la Evaluación de Riesgos en Auditoría

¿Qué es un riesgo material?

Un riesgo material es un riesgo que podría afectar las cuentas financieras de una organización de manera significativa. Se considera material si la omisión o la incorrección de la información podría influir en las decisiones de los usuarios de los estados financieros.

¿Cómo se determina el riesgo material?

El riesgo material se determina mediante un proceso de evaluación de riesgos que involucra la consideración de la probabilidad y el impacto del riesgo. Los auditores utilizan su juicio profesional para determinar si un riesgo es material o no.

¿Cómo se puede reducir el riesgo de auditoría?

El riesgo de auditoría se puede reducir mediante la implementación de controles internos efectivos, la gestión de riesgos, la mejora de la comunicación y la colaboración entre el auditor y la empresa.

¿Cuáles son las responsabilidades del auditor en la evaluación de riesgos?

Los auditores son responsables de identificar y evaluar los riesgos de auditoría, determinar el alcance y la naturaleza de las pruebas de auditoría y comunicar los hallazgos a la empresa.

¿Cómo se puede mejorar la evaluación de riesgos de auditoría?

La evaluación de riesgos de auditoría se puede mejorar utilizando herramientas y técnicas avanzadas, como el análisis de datos, la simulación y el análisis de riesgos.

La evaluación de riesgos de auditoría es un proceso esencial que permite a los auditores identificar, analizar y evaluar los riesgos que podrían afectar las cuentas financieras de una organización. Este proceso es fundamental para la calidad de la auditoría, ya que permite a los auditores enfocar las pruebas de auditoría en las áreas de mayor riesgo, obtener una comprensión más profunda de la empresa y sus operaciones, e identificar posibles problemas antes de que se conviertan en problemas importantes. Al mejorar la evaluación de riesgos de auditoría, las organizaciones pueden mejorar la eficiencia de la auditoría, aumentar la confianza en los estados financieros y proteger sus intereses.

Artículos Relacionados