La auditoría forense es un proceso especializado que se utiliza para investigar y analizar información financiera y operativa con el objetivo de detectar, prevenir y mitigar el fraude, la corrupción y otros delitos económicos. Se trata de una herramienta crucial para empresas, organizaciones y entidades gubernamentales que buscan proteger sus activos, garantizar la integridad de sus operaciones y cumplir con las regulaciones legales. En este artículo, exploraremos las etapas clave de la auditoría forense, desde la planificación inicial hasta la presentación de informes, proporcionando una comprensión profunda de este proceso complejo y crítico.

Planificación: El Cimiento de una Auditoría Forense Exitosa

La etapa de planificación es fundamental para el éxito de una auditoría forense. En esta fase, se define el alcance de la investigación, se establecen los objetivos y se desarrollan estrategias para lograrlos. La planificación adecuada asegura que la auditoría se lleve a cabo de manera eficiente y eficaz, maximizando las posibilidades de obtener resultados relevantes y útiles.

Definición del Alcance y Objetivo

El primer paso crucial en la planificación es definir claramente el alcance y el objetivo de la auditoría forense. Esto implica identificar las áreas específicas que se investigarán, el período de tiempo cubierto por la investigación y los objetivos concretos que se pretenden alcanzar. Por ejemplo, si se sospecha de un fraude en las cuentas por cobrar, el alcance de la auditoría se centrará en la revisión de las transacciones relacionadas con las cuentas por cobrar, mientras que el objetivo podría ser identificar posibles fraudes, determinar el monto de las pérdidas y recomendar medidas para prevenir futuros fraudes.

Recopilación de Información Preliminar

Una vez definido el alcance y el objetivo, es necesario recopilar información preliminar que permita comprender el contexto de la investigación y formular las primeras hipótesis. Esta información puede provenir de diversas fuentes, como:

- Documentos internos: Estados financieros, registros contables, contratos, políticas internas, actas de reuniones, correos electrónicos, etc.

- Información pública: Registros comerciales, reportes financieros, noticias, publicaciones en redes sociales, etc.

- Entrevistas con empleados y stakeholders: Entrevistas con empleados clave, gerentes, proveedores, clientes, etc.

La información preliminar permitirá a los auditores forenses identificar posibles áreas de riesgo, determinar la naturaleza de las actividades sospechosas y desarrollar estrategias para la recolección de pruebas.

Desarrollo del Plan de Trabajo

En base a la información recopilada, se elabora el plan de trabajo de la auditoría forense. Este plan detalla las actividades que se llevarán a cabo, el cronograma de trabajo, los recursos necesarios, los roles y responsabilidades de los miembros del equipo, y los métodos de documentación. Un plan de trabajo bien estructurado asegura que la auditoría se realice de manera eficiente y organizada, minimizando la posibilidad de errores o imprecisiones.

Obtención de Autorización y Recursos

Antes de iniciar la auditoría forense, es esencial obtener la autorización del cliente o de las autoridades competentes, según sea el caso. También se deben asegurar los recursos necesarios para llevar a cabo la investigación, como el acceso a la información, la tecnología y el personal especializado. La falta de autorización o recursos puede obstaculizar el desarrollo de la auditoría y afectar la calidad de los resultados.

Recopilación de Evidencias: La Búsqueda de la Verdad

La recolección de pruebas es una etapa fundamental en la auditoría forense. En esta fase, los auditores forenses buscan obtener información relevante y confiable que respalde las hipótesis formuladas durante la planificación. La calidad y la cantidad de las pruebas recolectadas determinarán la solidez de las conclusiones de la auditoría.

Métodos de Recopilación de Evidencias

Existen diversos métodos para recopilar evidencias en una auditoría forense, entre los que se encuentran:

- Revisión de Documentos: Análisis de documentos financieros, registros contables, contratos, correos electrónicos, etc.

- Entrevistas: Entrevistas con empleados, clientes, proveedores, testigos, etc.

- Inspecciones: Inspecciones físicas de instalaciones, equipos, inventarios, etc.

- Análisis de Datos: Análisis de grandes conjuntos de datos para identificar patrones y anomalías.

- Análisis Forense Digital: Examen de dispositivos electrónicos, redes informáticas y archivos digitales para obtener información relevante.

Documentación de las Evidencias

Es crucial documentar meticulosamente todas las evidencias recolectadas durante la auditoría forense. La documentación debe ser completa, precisa y respaldada por pruebas tangibles. Los auditores forenses utilizan una variedad de métodos de documentación, incluyendo:

- Notas de trabajo: Registros detallados de las actividades realizadas, las evidencias recolectadas y las conclusiones preliminares.

- Fotografías: Fotografías de documentos, instalaciones, equipos, etc.

- Grabaciones de audio y video: Grabaciones de entrevistas, inspecciones, etc.

- Evidencias digitales: Capturas de pantalla, copias de archivos digitales, etc.

La documentación adecuada permite a los auditores forenses reconstruir el proceso de investigación, respaldar sus conclusiones y presentar pruebas convincentes en caso de litigios.

Análisis de Evidencias: De la Información a la Conclusión

Una vez recolectadas las evidencias, los auditores forenses las analizan para determinar su relevancia, credibilidad y consistencia con las hipótesis formuladas. Este análisis busca identificar patrones, anomalías y conexiones que puedan revelar actividades fraudulentas o ilegales. El análisis de evidencias es una etapa crucial en la auditoría forense, ya que permite transformar la información recopilada en conclusiones sólidas y respaldadas por pruebas.

Técnicas de Análisis

Los auditores forenses utilizan diversas técnicas de análisis para interpretar las evidencias recolectadas, incluyendo:

- Análisis de datos: Técnicas estadísticas, análisis de tendencias, análisis de regresión, etc.

- Análisis de flujo de efectivo: Seguimiento del flujo de efectivo para identificar posibles desvíos o fraudes.

- Análisis de transacciones: Revisión detallada de las transacciones para detectar patrones sospechosos o anomalías.

- Análisis de riesgos: Identificación de los riesgos asociados a las actividades sospechosas.

- Análisis de causa raíz: Investigación de las causas subyacentes a las actividades fraudulentas o ilegales.

Formulación de Conclusiones

En base al análisis de las evidencias, los auditores forenses formulan conclusiones sobre la existencia o no de actividades fraudulentas o ilegales. Las conclusiones deben ser precisas, respaldadas por pruebas tangibles y objetivas. En caso de identificar actividades sospechosas, los auditores forenses deben determinar la naturaleza, el alcance y el impacto de las mismas.

Presentación de Informes: Compartiendo los Resultados

La etapa final de la auditoría forense consiste en la presentación de un informe que resume los hallazgos, las conclusiones y las recomendaciones. El informe debe ser claro, conciso, objetivo y respaldado por pruebas convincentes. La presentación del informe puede ser oral o escrita, dependiendo de las necesidades del cliente o de las autoridades competentes.

Contenido del Informe

Un informe de auditoría forense típico incluye los siguientes elementos:

- Resumen ejecutivo: Breve descripción del alcance, los objetivos y las conclusiones de la auditoría.

- Metodología: Descripción detallada de los métodos utilizados para recopilar y analizar las evidencias.

- Hallazgos: Descripción de las actividades sospechosas o ilegales identificadas, incluyendo las pruebas que las respaldan.

- Conclusiones: Interpretación de los hallazgos y formulación de conclusiones sobre la existencia o no de actividades fraudulentas o ilegales.

- Recomendaciones: Sugerencias para prevenir futuros fraudes o delitos económicos.

- Apéndices: Documentación de respaldo, como notas de trabajo, fotografías, grabaciones, etc.

Destinatarios del Informe

El informe de auditoría forense puede ser dirigido a diversos destinatarios, incluyendo:

- Clientes: Empresas, organizaciones o individuos que solicitaron la auditoría.

- Autoridades competentes: Fiscalías, tribunales, organismos reguladores, etc.

- Otros stakeholders: Inversores, accionistas, socios comerciales, etc.

Seguimiento y Monitoreo: Asegurando la Prevención

La auditoría forense no termina con la presentación del informe. Es crucial realizar un seguimiento de las recomendaciones y monitorear las actividades de la empresa o organización para prevenir futuros fraudes o delitos económicos. El seguimiento y monitoreo pueden incluir:

- Implementación de las recomendaciones: Asegurar que las recomendaciones del informe se implementen de manera efectiva.

- Monitoreo de las actividades: Supervisar las actividades de la empresa o organización para detectar posibles anomalías o actividades sospechosas.

- Evaluación de la efectividad: Evaluar la efectividad de las medidas implementadas para prevenir fraudes o delitos económicos.

El seguimiento y monitoreo son esenciales para garantizar que las recomendaciones de la auditoría forense se implementen de manera efectiva y que la empresa o organización esté protegida de futuros fraudes o delitos económicos.

Consultas Habituales

¿Qué es una auditoría forense?

Una auditoría forense es un proceso especializado que se utiliza para investigar y analizar información financiera y operativa con el objetivo de detectar, prevenir y mitigar el fraude, la corrupción y otros delitos económicos.

¿Cuáles son los objetivos de una auditoría forense?

Los objetivos de una auditoría forense pueden variar según el caso específico, pero generalmente incluyen:

- Detectar y prevenir el fraude.

- Investigar actividades sospechosas.

- Cuantificar las pérdidas.

- Identificar a los responsables.

- Recomendar medidas para prevenir futuros fraudes.

¿Quién necesita una auditoría forense?

Cualquier empresa, organización o individuo que esté preocupado por el riesgo de fraude o delitos económicos puede beneficiarse de una auditoría forense. Algunos ejemplos incluyen:

- Empresas que sospechan de fraude interno.

- Organizaciones que están siendo investigadas por las autoridades.

- Individuos que están siendo acusados de fraude.

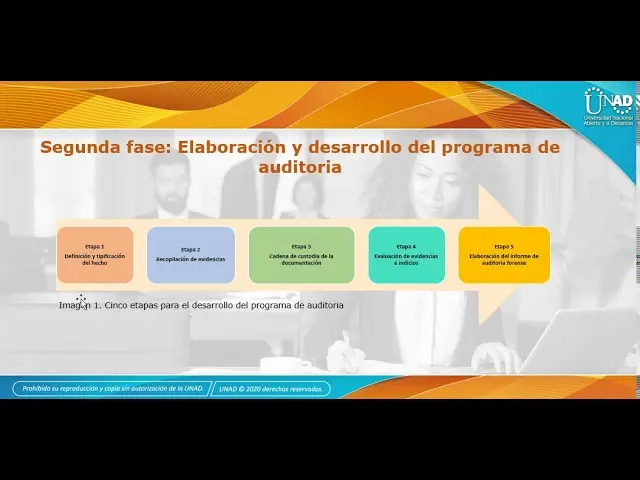

¿Cuáles son las etapas de una auditoría forense?

Las etapas de una auditoría forense incluyen:

- Planificación

- Recopilación de evidencias

- Análisis de evidencias

- Presentación de informes

- Seguimiento y monitoreo

¿Qué tipos de pruebas se recopilan en una auditoría forense?

Los auditores forenses recopilan una variedad de pruebas, incluyendo:

- Documentos financieros

- Registros contables

- Correos electrónicos

- Grabaciones de audio y video

- Evidencias digitales

¿Qué pasa si se identifica un fraude?

Si se identifica un fraude, los auditores forenses deben determinar la naturaleza, el alcance y el impacto del mismo. Luego, deben recomendar medidas para prevenir futuros fraudes y para recuperar las pérdidas.

La auditoría forense es un proceso complejo y crucial para proteger los activos, garantizar la integridad de las operaciones y cumplir con las regulaciones legales. Comprender las etapas de la auditoría forense, desde la planificación hasta el seguimiento y monitoreo, permite a las empresas, organizaciones y entidades gubernamentales tomar medidas proactivas para prevenir y mitigar el fraude y otros delitos económicos. La implementación de un programa de auditoría forense sólido es esencial para crear un entorno de control interno eficaz, proteger los intereses de los stakeholders y promover la confianza en las operaciones financieras y operativas.

Artículos Relacionados