En el entorno de las finanzas y la contabilidad, un dictamen de auditoría es un documento crucial que proporciona una opinión independiente sobre la veracidad y la fiabilidad de los estados financieros de una empresa. Dentro de estos dictámenes, existe una categoría particular que representa el nivel más alto de confianza: el dictamen sin salvedades. Este tipo de dictamen indica que, según la opinión del auditor, los estados financieros de la empresa están libres de errores materiales y presentan una imagen fiel de la situación financiera de la empresa.

En este artículo, exploraremos en profundidad el significado de un dictamen sin salvedades, su importancia, los procesos involucrados en su obtención y los elementos clave que lo caracterizan. Además, analizaremos las implicaciones de recibir este tipo de dictamen y responderemos a las preguntas más frecuentes sobre el tema.

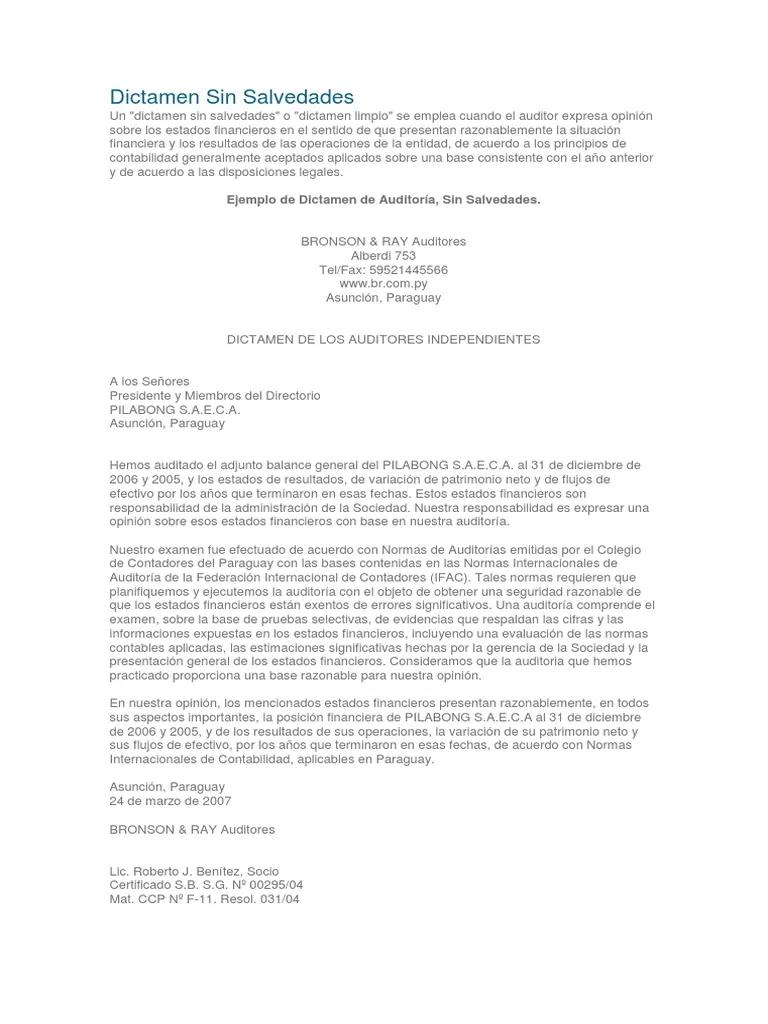

¿Qué es un Dictamen de Auditoría Sin Salvedades?

Un dictamen de auditoría sin salvedades es un documento emitido por un auditor independiente que certifica que los estados financieros de una empresa han sido examinados y que, según la opinión del auditor, reflejan de manera justa y precisa la situación financiera de la empresa. En términos simples, significa que el auditor no encontró errores materiales o inconsistencias significativas en los estados financieros.

Este tipo de dictamen es el objetivo final de cualquier empresa que se somete a una auditoría. Un dictamen sin salvedades proporciona un alto nivel de confianza a los usuarios de los estados financieros, como inversores, acreedores y reguladores, ya que les asegura que la información financiera es confiable y puede utilizarse para tomar decisiones informadas.

Elementos Clave del Dictamen Sin Salvedades

Un dictamen de auditoría sin salvedades debe contener ciertos elementos esenciales, incluyendo:

- Título: El título debe indicar claramente que se trata de un dictamen de auditoría sin salvedades.

- Opinión del Auditor: Esta sección debe expresar la opinión del auditor sobre si los estados financieros presentan una imagen fiel de la situación financiera de la empresa, de acuerdo con los principios de contabilidad generalmente aceptados (PCGA).

- Fecha del Dictamen: La fecha del dictamen indica el momento en que el auditor completó su revisión y emitió su opinión.

- Nombre del Auditor: El nombre del auditor debe aparecer claramente en el dictamen.

- Nombre de la Empresa Auditada: El nombre de la empresa que se está auditando debe estar incluido en el dictamen.

- Estados Financieros Auditados: El dictamen debe especificar los estados financieros específicos que se han auditado, como el balance, el estado de resultados, el estado de cambios en el patrimonio neto y el estado de flujo de efectivo.

Además de estos elementos básicos, un dictamen sin salvedades puede incluir información adicional, como la descripción del alcance de la auditoría, los procedimientos de auditoría realizados y cualquier asunto significativo que haya surgido durante la auditoría.

Importancia de un Dictamen Sin Salvedades

Un dictamen sin salvedades tiene una gran importancia para las empresas por diversas razones:

- Mejora la Confianza: Un dictamen sin salvedades genera confianza en los usuarios de los estados financieros, ya que les asegura que la información financiera es confiable y precisa.

- Atrae Inversores: Los inversores suelen preferir invertir en empresas que tienen dictámenes sin salvedades, ya que esto indica que la empresa está bien gestionada y tiene un historial financiero sólido.

- Facilita el Acceso al Crédito: Los bancos y otras instituciones financieras suelen exigir dictámenes sin salvedades como requisito para otorgar préstamos u otras formas de financiación.

- Cumple con las Regulaciones: En muchas industrias, la obtención de un dictamen sin salvedades es un requisito legal o regulatorio.

- Fortalece la Reputación: Un dictamen sin salvedades puede mejorar la reputación de una empresa, ya que demuestra su compromiso con la transparencia y la buena gestión financiera.

El Proceso de Obtención de un Dictamen Sin Salvedades

Obtener un dictamen sin salvedades requiere un proceso exhaustivo que involucra a la empresa auditada y al auditor independiente. Este proceso se puede dividir en las siguientes etapas:

- Planificación de la Auditoría: El auditor y la empresa auditada deben acordar el alcance de la auditoría, los procedimientos que se llevarán a cabo y el plazo para completar la auditoría.

- Recopilación de Evidencia: El auditor recopila evidencia relevante para evaluar la veracidad y la fiabilidad de los estados financieros. Esto puede incluir el examen de registros contables, la realización de pruebas de control interno y la comunicación con el personal de la empresa.

- Evaluación de Riesgos: El auditor identifica y evalúa los riesgos que pueden afectar la veracidad y la fiabilidad de los estados financieros.

- Realización de Pruebas: El auditor realiza pruebas para verificar la exactitud de los registros contables y la eficacia de los controles internos.

- Preparación del Dictamen: El auditor prepara el dictamen de auditoría, incluyendo la opinión del auditor sobre la veracidad y la fiabilidad de los estados financieros.

- Emisión del Dictamen: El auditor emite el dictamen de auditoría a la empresa auditada.

Tipos de Dictámenes de Auditoría

Además del dictamen sin salvedades, existen otros tipos de dictámenes de auditoría que pueden emitirse, dependiendo de los hallazgos del auditor. Estos tipos incluyen:

- Dictamen con Salvedades: Este tipo de dictamen se emite cuando el auditor encuentra errores materiales en los estados financieros, pero estos errores no son lo suficientemente significativos como para afectar la imagen general de la situación financiera de la empresa.

- Dictamen Adverso: Este dictamen se emite cuando el auditor encuentra errores materiales en los estados financieros que son tan significativos que afectan la imagen general de la situación financiera de la empresa.

- Dictamen de Abstención de Opinión: Este dictamen se emite cuando el auditor no puede obtener suficiente evidencia para formar una opinión sobre la veracidad y la fiabilidad de los estados financieros.

Implicaciones de Recibir un Dictamen Sin Salvedades

Recibir un dictamen sin salvedades tiene varias implicaciones positivas para la empresa auditada:

- Mayor Confianza en la Información Financiera: Un dictamen sin salvedades proporciona un alto nivel de confianza en la información financiera de la empresa, tanto para los inversores como para los acreedores.

- Mejor Acceso a Financiación: Los bancos y otras instituciones financieras suelen exigir dictámenes sin salvedades como requisito para otorgar préstamos u otras formas de financiación.

- Mejor Reputación: Un dictamen sin salvedades puede mejorar la reputación de una empresa, ya que demuestra su compromiso con la transparencia y la buena gestión financiera.

- Cumplimiento de las Regulaciones: En muchas industrias, la obtención de un dictamen sin salvedades es un requisito legal o regulatorio.

Sobre Dictámenes Sin Salvedades

¿Qué es un error material?

Un error material es un error o una omisión en los estados financieros que es lo suficientemente significativo como para afectar las decisiones de los usuarios de los estados financieros. La materialidad se determina en función de la magnitud del error y su impacto en la imagen general de la situación financiera de la empresa.

¿Qué debo hacer si no recibo un dictamen sin salvedades?

Si no recibes un dictamen sin salvedades, es importante entender la razón por la que el auditor emitió un dictamen diferente. El auditor debe proporcionar una explicación detallada de las razones para su dictamen, y la empresa auditada debe tomar medidas para corregir los errores o las deficiencias identificadas. Es crucial consultar con el auditor y con un asesor financiero para determinar las mejores acciones a tomar.

¿Cuánto tiempo se tarda en obtener un dictamen sin salvedades?

El tiempo que se tarda en obtener un dictamen sin salvedades varía dependiendo de la complejidad de la empresa auditada y el alcance de la auditoría. En general, el proceso puede tardar desde unas pocas semanas hasta varios meses.

¿Qué pasa si se un error material después de que se haya emitido un dictamen sin salvedades?

Si se un error material después de que se haya emitido un dictamen sin salvedades, la empresa auditada debe informar al auditor y tomar medidas para corregir el error. El auditor puede revisar el dictamen original y, si es necesario, emitir un nuevo dictamen que refleje el error corregido.

¿Quién puede realizar una auditoría?

Las auditorías deben ser realizadas por auditores independientes, que son profesionales calificados y con experiencia en contabilidad y auditoría. Los auditores deben estar registrados en una organización profesional de auditoría y deben cumplir con los estándares de ética y calidad establecidos por la profesión.

El dictamen de auditoría sin salvedades es un documento crucial que proporciona un alto nivel de confianza en la información financiera de una empresa. Es un objetivo importante para cualquier empresa que se somete a una auditoría, ya que genera confianza en los inversores, acreedores y reguladores. Obtener un dictamen sin salvedades requiere un proceso exhaustivo y un compromiso con la transparencia y la buena gestión financiera.

Si bien un dictamen sin salvedades no garantiza que una empresa esté libre de todos los riesgos, proporciona una fuerte evidencia de que la información financiera es confiable y puede utilizarse para tomar decisiones informadas. Es importante recordar que la obtención de un dictamen sin salvedades es solo un paso en el camino hacia una gestión financiera sólida y transparente.

Artículos Relacionados