En el entorno de las finanzas y la contabilidad, la confianza es un bien preciado. Los inversores, acreedores y el público en general confían en que los estados financieros de las empresas reflejen una imagen veraz y confiable de su situación económica. Para garantizar esta confianza, surge la figura del auditor, un profesional independiente que se encarga de examinar y evaluar la información financiera. Pero, ¿Cómo puede un auditor asegurar la veracidad de los datos? La respuesta reside en un concepto fundamental: el escepticismo profesional.

Definición del Escepticismo Profesional del Auditor

El escepticismo profesional del auditor se define como una actitud mental que implica un cuestionamiento continuo y crítico de la información financiera, sin asumir de antemano que la administración es deshonesta. Es decir, el auditor no debe aceptar la información a pie juntillas, sino que debe analizarla con una mente abierta y crítica, buscando posibles errores, omisiones o fraudes.

Este escepticismo no se trata de desconfianza, sino de una actitud de precaución y análisis objetivo. El auditor debe tener una mente inquisitiva, buscando evidencias que respalden la información proporcionada y considerando posibles explicaciones alternativas.

Características del Escepticismo Profesional

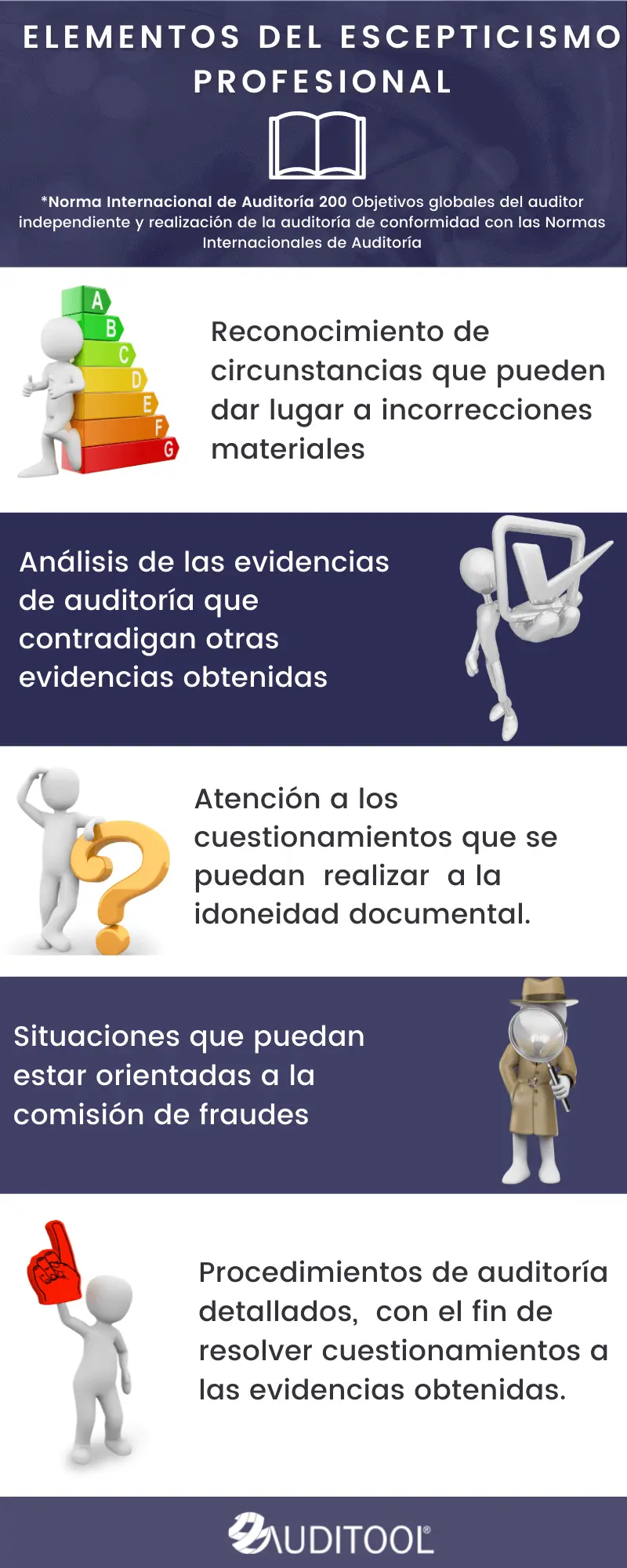

El escepticismo profesional del auditor se caracteriza por:

- Independencia de juicio: El auditor debe ser imparcial y no estar sujeto a influencias externas que puedan afectar su juicio.

- Diligenciamiento profesional: El auditor debe realizar su trabajo con el debido cuidado y atención, buscando evidencias suficientes y competentes.

- Cuestionamiento continuo: El auditor debe cuestionar continuamente la información financiera, buscando explicaciones lógicas y coherentes.

- Consideración de posibles errores: El auditor debe considerar la posibilidad de que la información financiera contenga errores, omisiones o fraudes.

- Búsqueda de evidencias: El auditor debe buscar evidencias que respalden la información financiera, utilizando diferentes técnicas de auditoría.

Importancia del Escepticismo Profesional

El escepticismo profesional es un componente esencial de la auditoría, ya que:

- Protege a los usuarios de los estados financieros: Al cuestionar la información, el auditor ayuda a garantizar que los estados financieros sean precisos y confiables, protegiendo así a los inversores, acreedores y al público en general.

- Previene el fraude y el error: El escepticismo profesional ayuda a detectar y prevenir posibles fraudes y errores en los estados financieros, mejorando la calidad de la información.

- Fortalece la confianza en la información financiera: Al demostrar un alto nivel de escepticismo profesional, el auditor aumenta la confianza en la información financiera, lo que beneficia a la empresa y a la economía en general.

- Mejora la calidad de la auditoría: El escepticismo profesional impulsa al auditor a realizar una auditoría más profunda y exhaustiva, lo que mejora la calidad de la auditoría y la confiabilidad de las conclusiones.

Ejemplos de Escepticismo Profesional

El escepticismo profesional se manifiesta en diversas situaciones durante la auditoría. Algunos ejemplos son:

- Cuestionar la información que parece demasiado buena para ser verdad: Si los resultados financieros son excepcionalmente buenos, el auditor debe investigar si hay alguna razón subyacente que explique esta mejora, como una contabilización inadecuada de los ingresos.

- Investigar transacciones inusuales o poco comunes: El auditor debe analizar las transacciones que se desvían de los patrones habituales, buscando posibles errores o fraudes.

- Solicitar evidencias adicionales para respaldar la información: Si el auditor tiene dudas sobre la información, debe solicitar evidencias adicionales para corroborarla, como documentos de respaldo o confirmaciones de terceros.

- Considerar la posibilidad de fraude en todas las áreas de la empresa: El auditor debe tener en cuenta la posibilidad de fraude en todas las áreas de la empresa, no solo en las áreas de mayor riesgo.

Escepticismo Profesional y la Ética

El escepticismo profesional está estrechamente ligado a la ética profesional del auditor. Un auditor ético debe ser independiente, objetivo e imparcial en su trabajo, y debe aplicar el escepticismo profesional para garantizar la integridad de la información financiera.

La ética profesional del auditor se basa en principios como la honestidad, la integridad, la objetividad, la independencia y la responsabilidad. Estos principios tutorialn al auditor en la aplicación del escepticismo profesional y en la toma de decisiones durante la auditoría.

El Escepticismo Profesional en la Era Digital

En la era digital, el escepticismo profesional adquiere una nueva dimensión. La proliferación de datos y la automatización de procesos generan nuevas oportunidades y desafíos para el auditor. Es fundamental que el auditor sea capaz de evaluar la calidad de la información digital, identificar posibles riesgos y aplicar el escepticismo profesional en el contexto digital.

El auditor debe ser consciente de los riesgos relacionados con la seguridad de la información, la privacidad de los datos y la manipulación de la información digital. Debe utilizar herramientas y técnicas de auditoría digital para evaluar la integridad y la confiabilidad de la información.

Sobre el Escepticismo Profesional

¿Cuál es la diferencia entre escepticismo profesional y desconfianza?

El escepticismo profesional no es lo mismo que la desconfianza. La desconfianza implica una actitud negativa y prejuiciosa hacia la información, mientras que el escepticismo profesional se basa en un cuestionamiento objetivo y crítico de la información.

¿Cómo puedo desarrollar mi escepticismo profesional?

Puedes desarrollar tu escepticismo profesional mediante la formación continua, la experiencia práctica, la reflexión crítica y la aplicación de principios éticos en tu trabajo.

¿Qué pasa si un auditor no aplica el escepticismo profesional?

Si un auditor no aplica el escepticismo profesional, puede emitir una opinión de auditoría incorrecta o no detectar posibles errores o fraudes, lo que puede tener consecuencias negativas para la empresa y para los usuarios de los estados financieros.

¿Es el escepticismo profesional un requisito para todos los auditores?

Sí, el escepticismo profesional es un requisito fundamental para todos los auditores, ya que es un componente esencial de la auditoría y está incluido en las normas de auditoría internacionales.

El escepticismo profesional del auditor es un elemento fundamental para garantizar la integridad y la confiabilidad de la información financiera. Al cuestionar la información, buscar evidencias y considerar posibles errores, el auditor juega un papel crucial en la protección de los intereses de los inversores, acreedores y el público en general. En un entorno cada vez más complejo, el escepticismo profesional sigue siendo un pilar fundamental de la auditoría, asegurando la confianza en los mercados financieros y la transparencia en las operaciones empresariales.

Artículos Relacionados