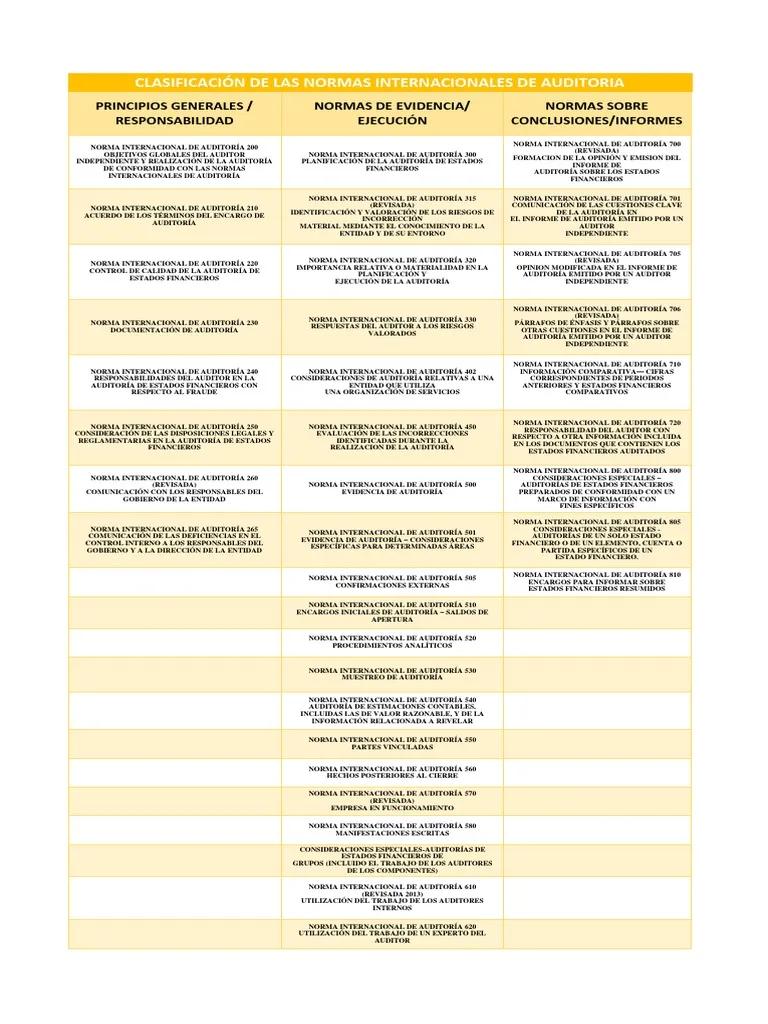

En el ámbito de la auditoría, la integridad y la calidad son pilares fundamentales. Para garantizar la confianza en los resultados de las auditorías y la protección de los intereses de las partes interesadas, se han desarrollado las Normas Internacionales de Auditoría (NIA). Estas normas establecen un conjunto de principios y procedimientos que los auditores deben seguir para realizar su trabajo de manera profesional y ética. Pero, ¿Cómo se clasifican estas normas y qué valores subyacen a su aplicación?

Las NIA se basan en una escala de valores que determina el nivel de importancia y rigor que se debe aplicar en la ejecución de las auditorías. Esta escala, aunque no se exprese explícitamente de esta manera en las normas, se puede identificar a través de los principios y requisitos que se establecen en cada NIA. Para comprender mejor esta escala, es útil analizarla en tres niveles:

Nivel 1: Principios Éticos Fundamentales

El primer nivel de la escala de valores se compone de los principios éticos fundamentales que rigen la profesión de auditoría. Estos principios son la base de la confianza y la integridad que se espera de los auditores. Son el punto de partida para la aplicación de todas las NIA y se consideran de la máxima importancia.

Los principios éticos fundamentales son:

- Integridad: Los auditores deben actuar con honestidad, veracidad y rectitud en todas sus acciones y decisiones.

- Objetividad: Los auditores deben ser imparciales y no permitir que ningún interés personal o influencia externa afecte su juicio profesional.

- Competencia Profesional: Los auditores deben poseer los conocimientos, habilidades y experiencia necesarios para realizar las auditorías de manera eficiente y efectiva.

- Confidencialidad: Los auditores deben mantener la confidencialidad de la información a la que acceden durante la realización de las auditorías.

- Comportamiento Profesional: Los auditores deben comportarse de manera profesional y ética en todas sus interacciones con los clientes, colegas y otras partes interesadas.

El cumplimiento de estos principios éticos es crucial para la credibilidad y la confianza en la profesión de auditoría. Cualquier incumplimiento de estos principios puede poner en riesgo la reputación del auditor y afectar negativamente a la calidad de la auditoría.

Nivel 2: Normas Generales de Auditoría

El segundo nivel de la escala de valores se refiere a las Normas Generales de Auditoría. Estas normas establecen los principios y requisitos que los auditores deben aplicar en la planificación y ejecución de las auditorías. Se basan en los principios éticos fundamentales y proporcionan un marco general para la realización del trabajo de auditoría.

Las Normas Generales de Auditoría se pueden clasificar en tres categorías:

Responsabilidad del Auditor

Esta categoría define las responsabilidades del auditor en relación con la realización de la auditoría. Se establece que el auditor debe:

- Planificar y ejecutar la auditoría con el objetivo de obtener una seguridad razonable sobre si los estados financieros están libres de errores materiales.

- Obtener evidencia de auditoría suficiente y apropiada para sustentar su opinión sobre los estados financieros.

- Comunicar los resultados de la auditoría a los responsables de la gobernanza de la entidad y a los usuarios de los estados financieros.

Normas de Auditoría

Esta categoría establece las normas específicas que los auditores deben seguir durante la realización de la auditoría. Estas normas incluyen:

- Planificación de la auditoría: El auditor debe planificar la auditoría con el objetivo de obtener una seguridad razonable sobre si los estados financieros están libres de errores materiales.

- Obtención de evidencia de auditoría: El auditor debe obtener evidencia de auditoría suficiente y apropiada para sustentar su opinión sobre los estados financieros.

- Evaluación de los riesgos de errores materiales: El auditor debe evaluar los riesgos de errores materiales en los estados financieros y diseñar procedimientos de auditoría para responder a esos riesgos.

- Realización de procedimientos de auditoría: El auditor debe realizar procedimientos de auditoría de acuerdo con las normas establecidas.

- Documentación de la auditoría: El auditor debe documentar el trabajo realizado durante la auditoría.

Normas de Información y Opinión

Esta categoría establece los requisitos para la presentación de la información y la emisión de la opinión del auditor. Se establece que el auditor debe:

- Preparar un informe de auditoría que comunique los resultados de la auditoría.

- Emitir una opinión sobre los estados financieros , que puede ser una opinión de auditoría limpia, una opinión con salvedades, una opinión adversa o una negativa de opinión.

Nivel 3: Normas Específicas de Auditoría

El tercer nivel de la escala de valores se refiere a las Normas Específicas de Auditoría. Estas normas se aplican a situaciones específicas que pueden surgir durante la realización de la auditoría. Estas normas proporcionan directrices específicas para la aplicación de las Normas Generales de Auditoría en situaciones particulares.

Ejemplos de Normas Específicas de Auditoría incluyen:

- Auditoría de estados financieros consolidados.

- Auditoría de entidades que operan en el sector financiero.

- Auditoría de entidades que operan en el sector público.

- Auditoría de estados financieros de pequeñas y medianas empresas.

Las Normas Específicas de Auditoría se basan en los principios y requisitos establecidos en las Normas Generales de Auditoría y se adaptan a las características particulares de cada situación. Las Normas Específicas de Auditoría son menos generales que las Normas Generales de Auditoría, pero siguen siendo importantes para la realización de una auditoría de calidad.

Importancia de la Escala de Valores en las NIA

La escala de valores en las NIA es crucial para garantizar la calidad y la integridad del trabajo de auditoría. Esta escala proporciona un marco para la aplicación de las normas y permite que los auditores tomen decisiones profesionales informadas en situaciones complejas. Al seguir esta escala, los auditores pueden garantizar que sus acciones se basan en los valores éticos y profesionales fundamentales.

La aplicación de la escala de valores en las NIA es un proceso continuo que requiere de una evaluación constante de los principios y requisitos de las normas. Los auditores deben estar al tanto de las últimas actualizaciones de las NIA y deben aplicar las normas de manera consistente y rigurosa. La aplicación de la escala de valores en las NIA es fundamental para la confianza y la credibilidad de la profesión de auditoría.

Sobre la Escala de Valores en las NIA

¿Cómo se aplica la escala de valores en la práctica?

La escala de valores se aplica en la práctica a través de un proceso de evaluación y juicio profesional. Los auditores deben evaluar la situación específica y determinar el nivel de importancia y rigor que se debe aplicar. En algunos casos, puede ser necesario aplicar un nivel de rigor más alto que en otros. Por ejemplo, si el auditor identifica un riesgo de error material significativo, es posible que deba aplicar un nivel de rigor más alto para obtener evidencia de auditoría suficiente y apropiada.

¿Qué sucede si un auditor no cumple con la escala de valores?

Si un auditor no cumple con la escala de valores, puede enfrentar consecuencias graves. Estas consecuencias pueden incluir:

- Sanciones disciplinarias: El auditor puede ser sancionado por su organismo profesional.

- Pérdida de la licencia: El auditor puede perder su licencia para ejercer la profesión.

- Daños a la reputación: El auditor puede sufrir daños a su reputación.

- Litigios: El auditor puede ser objeto de litigios por parte de los clientes o de otras partes interesadas.

¿Cómo puedo aprender más sobre la escala de valores en las NIA?

Puedes aprender más sobre la escala de valores en las NIA a través de:

- El sitio web del Consejo de Normas Internacionales de Auditoría y Aseguramiento (IAASB): El IAASB es el organismo responsable de la emisión de las NIA. Su sitio web proporciona información detallada sobre las NIA, incluyendo la escala de valores.

- Cursos y talleres: Hay muchos cursos y talleres disponibles que ofrecen formación sobre las NIA. Estos cursos pueden ayudarte a comprender los principios y requisitos de las NIA y a aplicar la escala de valores en la práctica.

- Libros y artículos: Hay muchos libros y artículos disponibles que proporcionan información sobre la escala de valores en las NIA. Estos recursos pueden ayudarte a comprender los conceptos clave y a aplicar la escala de valores en la práctica.

La escala de valores en las NIA es un componente fundamental de la profesión de auditoría. Al comprender y aplicar esta escala, los auditores pueden garantizar la calidad y la integridad de su trabajo y contribuir a la confianza en los mercados financieros.

Artículos Relacionados