La auditoría es un proceso fundamental en el entorno empresarial y financiero. Su objetivo principal es evaluar la veracidad y fiabilidad de la información financiera, asegurando la transparencia y la correcta gestión de los recursos. Sin embargo, este proceso no está exento de errores y, en algunos casos, incluso de fraudes. Entender la diferencia entre un error y un fraude es crucial para garantizar la integridad de la auditoría y la toma de decisiones informadas.

¿Qué es el Error en la Auditoría?

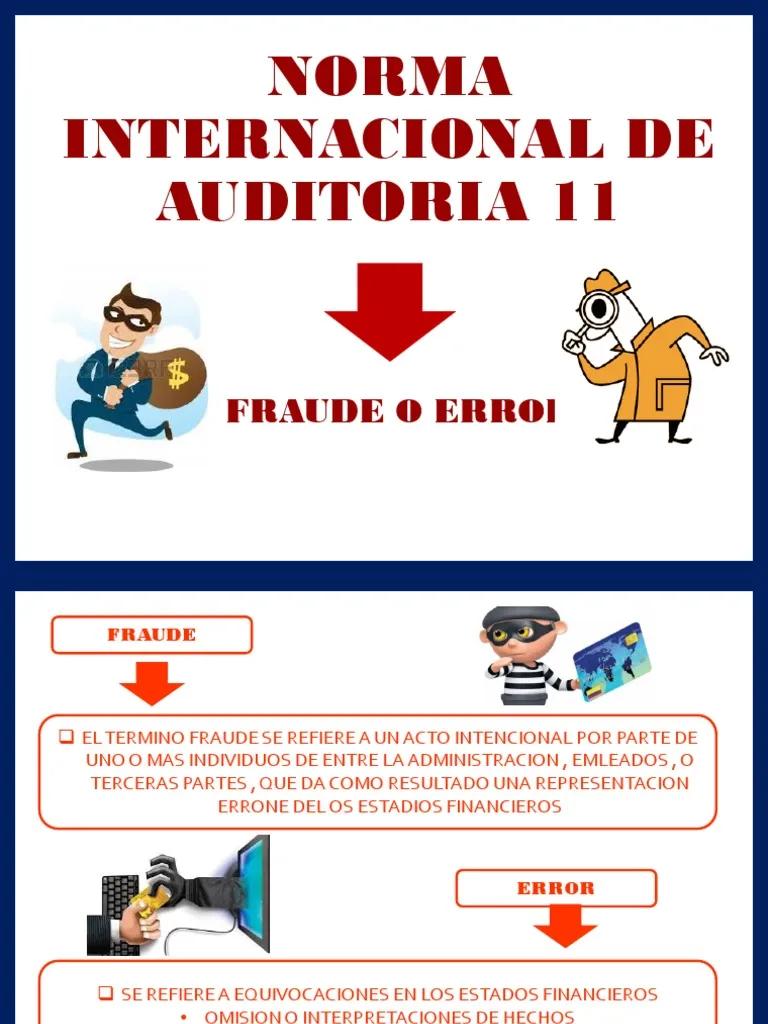

Un error en la auditoría se define como una equivocación involuntaria que se produce durante el proceso de revisión de la información financiera. Estos errores pueden ocurrir debido a diversos factores, como:

- Falta de capacitación o experiencia del auditor: Un auditor con poca experiencia puede cometer errores al interpretar las normas de contabilidad o al aplicar las técnicas de auditoría.

- Presión de tiempo: Los plazos ajustados pueden llevar a los auditores a realizar su trabajo de forma apresurada, aumentando la posibilidad de errores.

- Complejidad de la información financiera: En empresas con estructuras financieras complejas, los auditores pueden tener dificultades para comprender completamente la información y detectar errores.

- Limitaciones de la evidencia: A veces, la evidencia disponible para el auditor es limitada o incompleta, lo que dificulta la detección de errores.

Es importante destacar que los errores en la auditoría, aunque involuntarios, pueden tener consecuencias significativas. Pueden conducir a:

- Estados financieros inexactos: Los errores pueden distorsionar la imagen real de la situación financiera de la empresa.

- Decisiones erróneas: Los inversores, acreedores y otros stakeholders pueden tomar decisiones incorrectas basadas en información financiera errónea.

- Pérdida de confianza: Los errores pueden erosionar la confianza en la empresa y en el trabajo del auditor.

¿Qué es el Fraude en la Auditoría?

El fraude en la auditoría se refiere a una acción intencional y deliberada para manipular la información financiera con el objetivo de obtener un beneficio o ventaja deshonesta. Este tipo de comportamiento es gravemente reprochable y puede tener consecuencias legales y financieras severas.

Los fraudes en la auditoría pueden adoptar diversas formas, entre las que se encuentran:

- Falsificación de documentos: La creación o alteración de documentos financieros para ocultar información o presentar una imagen financiera falsa.

- Ocultamiento de transacciones: No registrar transacciones en los libros contables para evitar su detección.

- Manipulación de los estados financieros: Alterar las cifras de los estados financieros para presentar un rendimiento financiero falso.

- Fraude de ingresos: Registrar ingresos ficticios o inflar los ingresos reales.

- Fraude de gastos: Reducir o eliminar gastos reales para mejorar la rentabilidad aparente.

- Fraude de activos: Sobrestimar o inventar activos para aumentar el valor de la empresa.

- Fraude de pasivos: Subestimar o eliminar pasivos para mejorar la situación financiera aparente.

El fraude en la auditoría suele estar motivado por:

- Aumento de la presión: Los directivos pueden sentirse presionados para alcanzar objetivos financieros específicos y recurrir al fraude para cumplirlos.

- Ambición personal: Algunos individuos pueden cometer fraude para obtener beneficios personales, como bonificaciones o ascensos.

- Falta de ética: La falta de valores éticos y morales puede llevar a algunos individuos a cometer fraudes.

Diferencias entre Error y Fraude en la Auditoría

Es fundamental distinguir entre un error y un fraude en la auditoría. La principal diferencia radica en la intencionalidad :

| Característica | Error | Fraude |

|---|---|---|

| Intención | Involuntaria | Intencional y deliberada |

| Motivo | Falta de capacitación, presión de tiempo, complejidad de la información | Beneficio personal, presión para alcanzar objetivos, falta de ética |

| Consecuencias | Estados financieros inexactos, decisiones erróneas, pérdida de confianza | Consecuencias legales y financieras graves, daño a la reputación de la empresa |

Si bien los errores pueden tener consecuencias negativas, el fraude tiene un impacto mucho más severo. El fraude puede dañar la reputación de la empresa, afectar su valor de mercado y generar sanciones legales para los responsables.

Detección de Errores y Fraudes en la Auditoría

La detección de errores y fraudes en la auditoría es una tarea compleja que requiere habilidades y técnicas específicas. Los auditores utilizan una variedad de métodos para identificar posibles errores y fraudes, entre los que se encuentran:

- Análisis de los estados financieros: Se analizan las tendencias y relaciones entre las diferentes partidas de los estados financieros para identificar posibles inconsistencias.

- Pruebas de detalle: Se examinan las transacciones individuales para verificar su exactitud y validez.

- Investigación de denuncias: Se investigan las denuncias de posibles errores o fraudes.

- Análisis de riesgos: Se identifica los riesgos de errores o fraudes y se diseñan procedimientos de auditoría específicos para mitigarlos.

- Uso de herramientas de análisis de datos: Se utilizan herramientas de análisis de datos para identificar patrones sospechosos o anomalías en la información financiera.

Es importante destacar que la prevención es fundamental para minimizar los riesgos de errores y fraudes. La empresa debe establecer un control interno efectivo, promover una cultura de ética y capacitar a sus empleados en la detección y prevención de fraudes.

Consecuencias del Error y el Fraude en la Auditoría

Las consecuencias del error y el fraude en la auditoría pueden ser significativas, tanto para la empresa como para los auditores. A continuación, se detallan algunas de las consecuencias más comunes:

Consecuencias para la Empresa

- Pérdida de confianza de los inversores y acreedores: La información financiera inexacta o fraudulenta puede erosionar la confianza de los inversores y acreedores, dificultando el acceso a financiamiento.

- Daño a la reputación: Los escándalos de fraude pueden dañar la reputación de la empresa, lo que puede afectar su imagen pública y sus relaciones con los clientes.

- Sanciones legales: Las empresas que cometen fraude pueden enfrentar sanciones legales, como multas, cargos criminales e incluso el cierre de la empresa.

- Pérdida de competitividad: El fraude puede afectar la competitividad de la empresa, ya que puede dificultar su acceso a recursos y oportunidades de negocio.

Consecuencias para los Auditores

- Pérdida de la licencia: Los auditores que cometen errores o fraudes pueden perder su licencia para ejercer la profesión.

- Demandas legales: Los auditores pueden enfrentar demandas legales por negligencia o complicidad en el fraude.

- Daño a la reputación: Los escándalos de fraude pueden dañar la reputación del auditor, lo que puede afectar su capacidad para atraer nuevos clientes.

- Pérdida de confianza de los clientes: Los clientes pueden perder la confianza en el auditor y buscar otros profesionales.

Medidas para Prevenir el Error y el Fraude en la Auditoría

Para prevenir el error y el fraude en la auditoría, es fundamental implementar una serie de medidas, tanto por parte de la empresa como por parte de los auditores:

Medidas para la Empresa

- Establecer un control interno efectivo: Un control interno sólido ayuda a prevenir errores y fraudes al garantizar la exactitud y la integridad de la información financiera.

- Promover una cultura de ética: Es importante que la empresa fomente una cultura de honestidad, integridad y responsabilidad.

- Capacitar a los empleados en la detección y prevención de fraudes: Los empleados deben estar capacitados para identificar y reportar posibles errores o fraudes.

- Establecer un sistema de denuncias: La empresa debe crear un sistema que permita a los empleados denunciar sospechas de errores o fraudes de forma anónima y segura.

- Supervisar las transacciones financieras: La empresa debe supervisar las transacciones financieras para detectar posibles irregularidades.

Medidas para los Auditores

- Cumplir con las normas de auditoría: Los auditores deben cumplir con las normas de auditoría establecidas por las organizaciones profesionales.

- Mantener la independencia: Los auditores deben ser independientes de la empresa auditada para garantizar la objetividad y la imparcialidad.

- Realizar una auditoría exhaustiva: Los auditores deben realizar una auditoría exhaustiva y rigurosa para detectar posibles errores o fraudes.

- Utilizar herramientas de análisis de datos: Las herramientas de análisis de datos pueden ayudar a los auditores a identificar patrones sospechosos o anomalías en la información financiera.

- Mantenerse actualizados con las últimas tendencias en fraudes: Los auditores deben estar al tanto de las últimas tendencias en fraudes para poder identificarlos y prevenirlos.

Lo que necesits saber

¿Qué es un control interno efectivo?

Un control interno efectivo es un conjunto de políticas, procedimientos y prácticas que una empresa implementa para proteger sus activos, garantizar la exactitud de la información financiera y promover la eficiencia y la eficacia de las operaciones. Un control interno efectivo ayuda a prevenir errores y fraudes.

¿Cuáles son las consecuencias legales del fraude en la auditoría?

Las consecuencias legales del fraude en la auditoría pueden variar según la jurisdicción y la gravedad del fraude. Las empresas y los individuos involucrados en el fraude pueden enfrentar multas, cargos criminales, prisión y otras sanciones legales.

¿Cómo puedo reportar sospechas de errores o fraudes en la auditoría?

Si sospecha de un error o fraude en la auditoría, es importante reportarlo de inmediato. Puede comunicarse con su supervisor, con el departamento de ética de la empresa o con las autoridades correspondientes. Es importante documentar todas las sospechas y las pruebas que tenga.

¿Qué es una cultura de ética?

Una cultura de ética es un conjunto de valores, creencias y normas que tutorialn el comportamiento de los empleados en una empresa. Una cultura de ética fuerte fomenta la honestidad, la integridad y la responsabilidad, lo que ayuda a prevenir errores y fraudes.

El error y el fraude en la auditoría son problemas importantes que pueden tener consecuencias significativas para las empresas y los auditores. Es crucial que las empresas implementen medidas para prevenir errores y fraudes, y que los auditores realicen su trabajo de forma ética y profesional. La transparencia, la integridad y la responsabilidad son fundamentales para garantizar la confianza en la información financiera y la toma de decisiones informadas.

Artículos Relacionados