En el ámbito de la auditoría, la búsqueda de la verdad absoluta es un objetivo inalcanzable. La naturaleza misma del proceso de auditoría implica la revisión de información financiera y operativa que, por su propia complejidad, siempre estará sujeta a un margen de error. Es aquí donde entran en juego dos conceptos cruciales: el error tolerable y el error aceptable. Estos términos, aunque a veces se usan indistintamente, tienen matices importantes que los diferencian y que son fundamentales para comprender el proceso de auditoría y la evaluación de los riesgos.

- Introducción al Riesgo Aceptable de Auditoría

- El Error Tolerable en la Auditoría

- El Error Aceptable en la Auditoría

- Relación entre el Error Tolerable y el Error Aceptable

- Implicaciones del Error Tolerable y el Error Aceptable

- Consultas Habituales

- ¿Cuál es la diferencia entre el error tolerable y el error aceptable?

- ¿Cómo se determina el error tolerable y el error aceptable?

- ¿Qué sucede si el error encontrado en la auditoría excede el error tolerable?

- ¿Cómo afecta el error tolerable y el error aceptable a la calidad de la auditoría?

- ¿Es el error tolerable y el error aceptable lo mismo que el riesgo aceptable de auditoría?

Introducción al Riesgo Aceptable de Auditoría

Antes de adentrarnos en el error tolerable y el error aceptable, es importante comprender el concepto de riesgo aceptable de auditoría. Este riesgo se refiere a la probabilidad de que la auditoría no detecte una desviación material en los estados financieros, es decir, un error o una irregularidad que podría afectar la decisión de los usuarios de la información financiera.

El riesgo aceptable de auditoría se establece por el auditor y depende de diversos factores, entre ellos:

- La naturaleza del negocio auditado : Empresas con operaciones complejas o en industrias con mayor riesgo inherente tendrán un riesgo aceptable de auditoría más bajo.

- El tamaño de la empresa : Las empresas más grandes y con mayor volumen de transacciones tendrán un riesgo aceptable de auditoría más bajo.

- La importancia de la información financiera : La información financiera que se utiliza para tomar decisiones cruciales, como la inversión, tendrá un riesgo aceptable de auditoría más bajo.

- La experiencia y la competencia del auditor : Los auditores con mayor experiencia y competencia podrán aceptar un riesgo aceptable de auditoría más alto.

El riesgo aceptable de auditoría se divide en dos componentes principales:

- Riesgo inherente: Es la probabilidad de que existan errores o irregularidades en los estados financieros sin la intervención del auditor. Este riesgo es inherente a la naturaleza del negocio, las operaciones y el entorno de control interno.

- Riesgo de control: Es la probabilidad de que los controles internos de la empresa no detecten o corrijan los errores o irregularidades que ocurren. Este riesgo se relaciona con la eficacia de los controles internos y la capacidad de la empresa para prevenir y detectar errores.

La fórmula para calcular el riesgo aceptable de auditoría es la siguiente:

Riesgo Aceptable de Auditoría = Riesgo Inherente Riesgo de Control

El auditor debe evaluar el riesgo inherente y el riesgo de control para determinar el riesgo aceptable de auditoría. Este riesgo debe ser lo suficientemente bajo como para que el auditor tenga una seguridad razonable de que los estados financieros están libres de errores materiales.

El Error Tolerable en la Auditoría

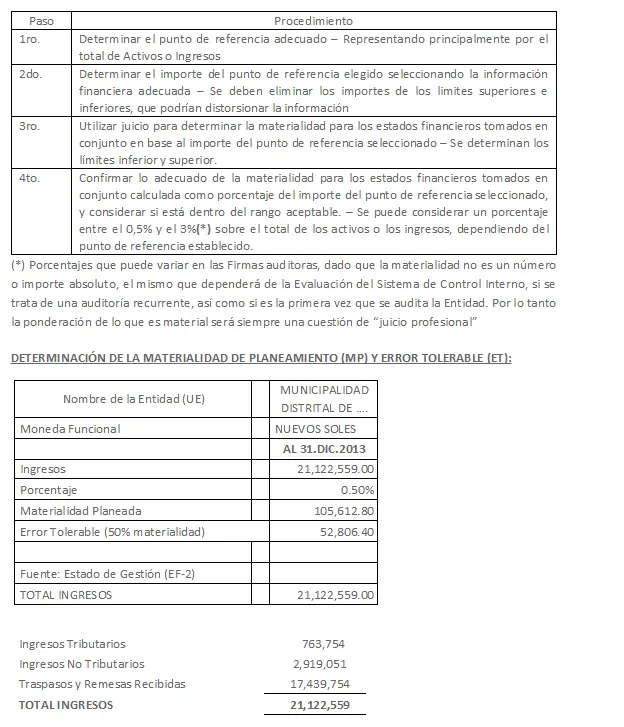

El error tolerable es el monto máximo de error que el auditor está dispuesto a aceptar en los estados financieros. Es decir, es el límite superior de error que el auditor considera aceptable sin que se vea afectada la opinión de auditoría. El error tolerable se establece en relación con el riesgo aceptable de auditoría y se expresa en términos monetarios o como un porcentaje del saldo de la cuenta auditada.

El error tolerable se utiliza para:

- Planificar la auditoría: El auditor utiliza el error tolerable para determinar el alcance y la naturaleza de las pruebas de auditoría que se deben realizar.

- Evaluar los resultados de la auditoría: El auditor compara el error encontrado en la auditoría con el error tolerable para determinar si la opinión de auditoría debe ser modificada.

La determinación del error tolerable es un proceso complejo que requiere la consideración de varios factores, incluyendo:

- La importancia relativa de la cuenta auditada: Las cuentas con mayor importancia financiera tendrán un error tolerable más bajo.

- El riesgo inherente de la cuenta: Las cuentas con mayor riesgo inherente tendrán un error tolerable más bajo.

- La naturaleza de la cuenta: Las cuentas con saldos más volátiles o susceptibles a errores tendrán un error tolerable más bajo.

- La capacidad del auditor para detectar errores: El auditor debe considerar su experiencia y la disponibilidad de herramientas para detectar errores al establecer el error tolerable.

El Error Aceptable en la Auditoría

El error aceptable es el monto máximo de error que el auditor considera que es probable que exista en los estados financieros. Es decir, es el límite superior de error que el auditor espera encontrar durante la auditoría. El error aceptable se establece en relación con el error tolerable y se expresa en términos monetarios o como un porcentaje del saldo de la cuenta auditada.

El error aceptable es diferente del error tolerable en que el error aceptable representa el error que el auditor espera encontrar, mientras que el error tolerable representa el error que el auditor está dispuesto a aceptar. El error aceptable se utiliza para:

- Planificar la auditoría: El auditor utiliza el error aceptable para determinar el tamaño de la muestra de auditoría y la naturaleza de las pruebas que se deben realizar.

- Evaluar los resultados de la auditoría: El auditor compara el error encontrado en la auditoría con el error aceptable para determinar si es necesario realizar pruebas adicionales.

La determinación del error aceptable es un proceso complejo que requiere la consideración de varios factores, incluyendo:

- El riesgo inherente de la cuenta: Las cuentas con mayor riesgo inherente tendrán un error aceptable más alto.

- La naturaleza de la cuenta: Las cuentas con saldos más volátiles o susceptibles a errores tendrán un error aceptable más alto.

- La capacidad del auditor para detectar errores: El auditor debe considerar su experiencia y la disponibilidad de herramientas para detectar errores al establecer el error aceptable.

Relación entre el Error Tolerable y el Error Aceptable

El error tolerable y el error aceptable están estrechamente relacionados. El error aceptable debe ser menor que el error tolerable. En otras palabras, el auditor espera encontrar un error menor que el que está dispuesto a aceptar. Esta relación se puede representar de la siguiente manera:

| Error Aceptable | < | Error Tolerable |

|---|

Por ejemplo, si el error tolerable para una cuenta es de $100,000, el error aceptable podría ser de $50,000. Esto significa que el auditor espera encontrar un error de hasta $50,000, pero está dispuesto a aceptar un error de hasta $100,000 sin que se vea afectada la opinión de auditoría.

Implicaciones del Error Tolerable y el Error Aceptable

El error tolerable y el error aceptable tienen implicaciones importantes para la auditoría. Estos conceptos:

- Afectan el alcance de la auditoría: Un error tolerable más bajo significa que el auditor deberá realizar más pruebas para obtener una seguridad razonable de que los estados financieros están libres de errores materiales.

- Influyen en la opinión de auditoría: Si el error encontrado en la auditoría excede el error tolerable, el auditor deberá modificar la opinión de auditoría para reflejar el error material.

- Determinan la calidad de la auditoría: Un error tolerable más bajo y un error aceptable más alto indican que el auditor está dispuesto a aceptar un mayor riesgo de no detectar errores materiales. Esto puede afectar la calidad de la auditoría y la confianza de los usuarios en los estados financieros.

Consultas Habituales

¿Cuál es la diferencia entre el error tolerable y el error aceptable?

El error tolerable es el monto máximo de error que el auditor está dispuesto a aceptar, mientras que el error aceptable es el monto máximo de error que el auditor espera encontrar. El error aceptable es menor que el error tolerable.

¿Cómo se determina el error tolerable y el error aceptable?

El error tolerable y el error aceptable se determinan en base a varios factores, incluyendo el riesgo inherente, la importancia relativa de la cuenta, la naturaleza de la cuenta y la capacidad del auditor para detectar errores.

¿Qué sucede si el error encontrado en la auditoría excede el error tolerable?

Si el error encontrado en la auditoría excede el error tolerable, el auditor deberá modificar la opinión de auditoría para reflejar el error material.

¿Cómo afecta el error tolerable y el error aceptable a la calidad de la auditoría?

Un error tolerable más bajo y un error aceptable más alto indican que el auditor está dispuesto a aceptar un mayor riesgo de no detectar errores materiales, lo que puede afectar la calidad de la auditoría.

¿Es el error tolerable y el error aceptable lo mismo que el riesgo aceptable de auditoría?

No. El riesgo aceptable de auditoría es la probabilidad de que la auditoría no detecte una desviación material en los estados financieros. El error tolerable y el error aceptable son conceptos relacionados con el monto de error que el auditor está dispuesto a aceptar o espera encontrar.

El error tolerable y el error aceptable son conceptos cruciales en la auditoría. Estos conceptos ayudan al auditor a determinar el alcance de la auditoría, evaluar los resultados de la auditoría y determinar la calidad de la auditoría. Al comprender estos conceptos, los usuarios de los estados financieros pueden tener una mejor comprensión de la calidad de la información financiera que se les presenta.

Artículos Relacionados