En el ámbito de la auditoría, la precisión es crucial. Sin embargo, es importante reconocer que la perfección es inalcanzable. Es aquí donde entra en juego el concepto de error tolerable, un elemento fundamental en la planificación y ejecución de cualquier auditoría.

El error tolerable, también conocido como umbral de error, representa la cantidad máxima de error que un auditor está dispuesto a aceptar en la información financiera de una entidad, sin que esto afecte la opinión del auditor sobre los estados financieros. En otras palabras, es el límite de error que se considera aceptable en la auditoría.

¿Por qué es importante el error tolerable?

El error tolerable juega un papel crucial en la auditoría por varias razones:

- Eficiencia y Eficacia: Define el alcance de la auditoría, permitiendo al auditor enfocar sus esfuerzos en las áreas de mayor riesgo.

- Calidad de la Información: Ayuda a garantizar que la información financiera auditada sea razonablemente precisa y confiable, a pesar de la posibilidad de errores.

- Confianza de los Usuarios: Brinda confianza a los usuarios de los estados financieros, como inversores, acreedores y reguladores, al asegurar que los errores no son materialmente significativos.

Determinación del Error Tolerable

La determinación del error tolerable es un proceso complejo que requiere una consideración cuidadosa de diversos factores, incluyendo:

- Naturaleza de la Entidad: El tipo de industria, tamaño y complejidad de la entidad influyen en el nivel de error tolerable.

- Importancia Relativa: Se considera el impacto potencial del error en la toma de decisiones por parte de los usuarios de la información financiera.

- Riesgo de Error Material: El auditor evalúa la probabilidad de que ocurran errores significativos en los estados financieros.

- Nivel de Confianza: El auditor establece un nivel de confianza en la precisión de la información financiera auditada.

- Marco Regulatorio: Las normas de auditoría locales e internacionales también pueden influir en el establecimiento del error tolerable.

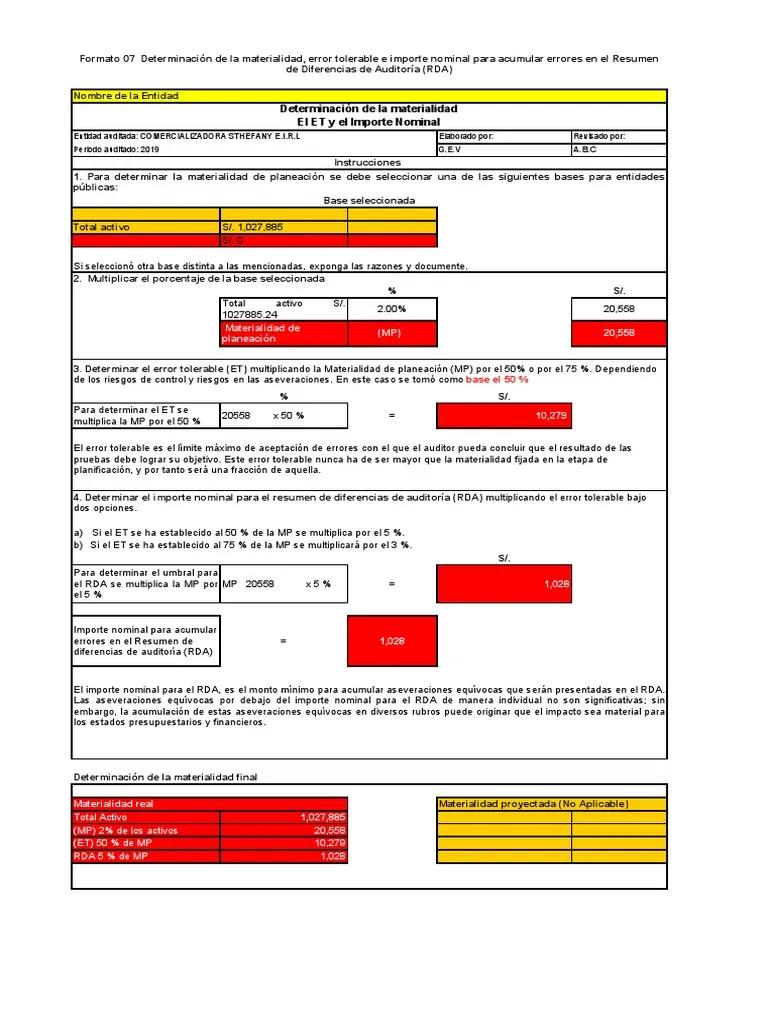

Ejemplo de Cálculo del Error Tolerable

Supongamos que una empresa tiene un activo total de $100 millones. El auditor determina que el riesgo de error material es alto y establece un nivel de confianza del 95%. En este caso, el error tolerable podría establecerse en un rango de $2 millones a $5 millones, dependiendo del nivel de riesgo y la importancia relativa del activo.

El Error Tolerable y el Riesgo de Auditoría

El error tolerable se relaciona estrechamente con el riesgo de auditoría. El riesgo de auditoría es la probabilidad de que el auditor emita una opinión errónea sobre los estados financieros.

El error tolerable se utiliza para establecer el nivel de riesgo de auditoría aceptable. Si el auditor establece un error tolerable bajo, esto significa que está dispuesto a aceptar un menor riesgo de auditoría. Por el contrario, un error tolerable alto implica un mayor riesgo de auditoría.

El error tolerable es un concepto fundamental en la auditoría que permite a los auditores realizar una evaluación eficiente y efectiva de la información financiera. El establecimiento de un error tolerable adecuado es esencial para garantizar la calidad de la auditoría y la confianza de los usuarios de los estados financieros. Es importante recordar que el error tolerable no es un límite rígido, sino un punto de referencia que debe ser ajustado de acuerdo con los factores específicos de cada auditoría.

¿Qué pasa si se encuentra un error que excede el error tolerable?

Si el auditor encuentra un error que excede el error tolerable, deberá tomar medidas para corregirlo. Esto podría incluir:

- Ajustar el error: Solicitar al cliente que corrija el error.

- Modificar la opinión del auditor: Si el error es material, el auditor podría emitir una opinión calificada o adversa sobre los estados financieros.

- Ampliar el alcance de la auditoría: Realizar pruebas adicionales para determinar la extensión del error.

¿Cómo puedo determinar el error tolerable para mi empresa?

La determinación del error tolerable es un proceso complejo que requiere la experiencia de un auditor calificado. Sin embargo, algunas consideraciones generales incluyen:

- Tamaño y complejidad de la empresa: Las empresas más grandes y complejas suelen tener un error tolerable más alto.

- Importancia relativa de los saldos: Los saldos que tienen un impacto más significativo en las decisiones de los usuarios de los estados financieros tendrán un error tolerable más bajo.

- Riesgo de fraude: Si existe un alto riesgo de fraude, el error tolerable será más bajo.

¿Hay alguna norma general para establecer el error tolerable?

No existe una norma general para establecer el error tolerable. Sin embargo, las normas de auditoría internacionales (ISA) proporcionan orientación sobre cómo determinar el error tolerable en diferentes situaciones.

¿Qué es el error material?

El error material es un error que es lo suficientemente significativo como para afectar las decisiones de los usuarios de los estados financieros. El error tolerable está relacionado con el error material, ya que el error tolerable debe ser lo suficientemente bajo como para garantizar que cualquier error que exceda el error tolerable también sea material.

¿Cómo puedo saber si mi empresa está auditada correctamente?

Para asegurarse de que su empresa está auditada correctamente, es importante trabajar con un auditor independiente y calificado. También es importante comprender el concepto de error tolerable y asegurarse de que el auditor está utilizando un enfoque apropiado para determinar el error tolerable.

Artículos Relacionados