En el ámbito de la auditoría, la entrevista práctica se erige como una herramienta fundamental para evaluar la eficacia de los controles internos de una organización. A través de la interacción directa con el personal involucrado en los procesos, los auditores pueden obtener información valiosa sobre la implementación y el funcionamiento de los controles, así como identificar posibles áreas de riesgo y mejora. Este artículo se adentrará en los aspectos clave de la entrevista práctica en la auditoría de controles internos, desde la preparación previa hasta la elaboración de un informe exhaustivo.

- Importancia de la Entrevista Práctica en la Auditoría de Controles Internos

- Preparación para la Entrevista Práctica: Claves para el Éxito

- Estrategias para Realizar una Entrevista Práctica Efectiva

- Ejemplos de Preguntas para la Entrevista Práctica

- Elaboración del Informe de Auditoría

- Lo que necesits saber (Consultas Habituales)

Importancia de la Entrevista Práctica en la Auditoría de Controles Internos

La entrevista práctica aporta un valor significativo a la auditoría de controles internos por diversas razones:

- Obtención de información de primera mano: Permite a los auditores obtener información directa de los responsables de los procesos, lo que proporciona una visión más completa y precisa del funcionamiento de los controles.

- Identificación de brechas y áreas de mejora: Al interactuar con el personal, los auditores pueden detectar posibles deficiencias en los controles, así como identificar oportunidades de mejora en la gestión de riesgos.

- Evaluación de la cultura de control interno: Las entrevistas permiten a los auditores comprender la actitud del personal hacia los controles internos y evaluar la cultura de cumplimiento dentro de la organización.

- Validación de la documentación: Las entrevistas ayudan a corroborar la información recopilada a través de la revisión de documentos, asegurando la precisión y la confiabilidad de los datos.

- Construcción de relaciones de confianza: La interacción directa con el personal permite a los auditores establecer una relación de confianza, lo que facilita la obtención de información veraz y colaborativa.

Preparación para la Entrevista Práctica: Claves para el Éxito

Una preparación adecuada es fundamental para garantizar el éxito de la entrevista práctica. Los auditores deben dedicar tiempo a planificar y organizar la entrevista, teniendo en cuenta los siguientes aspectos:

Definir el Objetivo de la Entrevista

Es crucial establecer claramente el objetivo de la entrevista. ¿Qué información se busca obtener? ¿Qué áreas específicas se van a abordar? Un objetivo bien definido proporciona un marco de referencia para la conversación y facilita la obtención de la información relevante.

Seleccionar a los Participantes Adecuados

La selección de los participantes debe ser estratégica. Se debe invitar a aquellos que tengan conocimiento directo de los procesos y los controles internos que se van a evaluar. La participación de diferentes niveles jerárquicos puede proporcionar una visión más amplia del funcionamiento de los controles.

Preparar un Guion de Preguntas

Un guion de preguntas bien estructurado es esencial para garantizar que se cubran todos los temas relevantes. Las preguntas deben ser claras, concisas y abiertas, fomentando la participación activa del entrevistado. Se recomienda incluir preguntas específicas que permitan evaluar la eficacia de los controles, la existencia de posibles riesgos y las medidas de mitigación implementadas.

Revisar la Documentación Relevante

Antes de la entrevista, los auditores deben revisar la documentación relevante, como manuales de procedimientos, políticas de control interno y registros de transacciones. Esta revisión permite contextualizar las preguntas y facilitar la comprensión de los procesos y los controles existentes.

Crear un Ambiente de Confianza

Un ambiente de confianza es fundamental para obtener información veraz y útil. Los auditores deben ser respetuosos, profesionales y objetivos en su interacción con el personal. Es importante evitar juicios de valor y enfocarse en la obtención de información objetiva.

Estrategias para Realizar una Entrevista Práctica Efectiva

Una vez que se ha realizado la preparación previa, es importante aplicar estrategias que permitan obtener el máximo provecho de la entrevista práctica. Algunas estrategias clave incluyen:

Comenzar con Preguntas Abiertas

Las preguntas abiertas permiten a los entrevistados expresar su opinión y proporcionar información detallada sobre los procesos y los controles. Por ejemplo, en lugar de preguntar ¿existe un procedimiento para la autorización de pagos?, se puede preguntar ¿cómo se autorizan los pagos en su departamento?.

Escuchar Activamente

La escucha activa es fundamental para comprender las respuestas del entrevistado y obtener información valiosa. Los auditores deben prestar atención a lo que se dice, hacer preguntas aclaratorias y evitar interrumpir al entrevistado.

Observar el Lenguaje Corporal

El lenguaje corporal puede proporcionar pistas adicionales sobre la actitud del entrevistado hacia los controles internos. Los auditores deben observar el lenguaje corporal, como el contacto visual, la postura y los gestos, para detectar posibles señales de incomodidad o resistencia.

Documentar la Información Recopilada

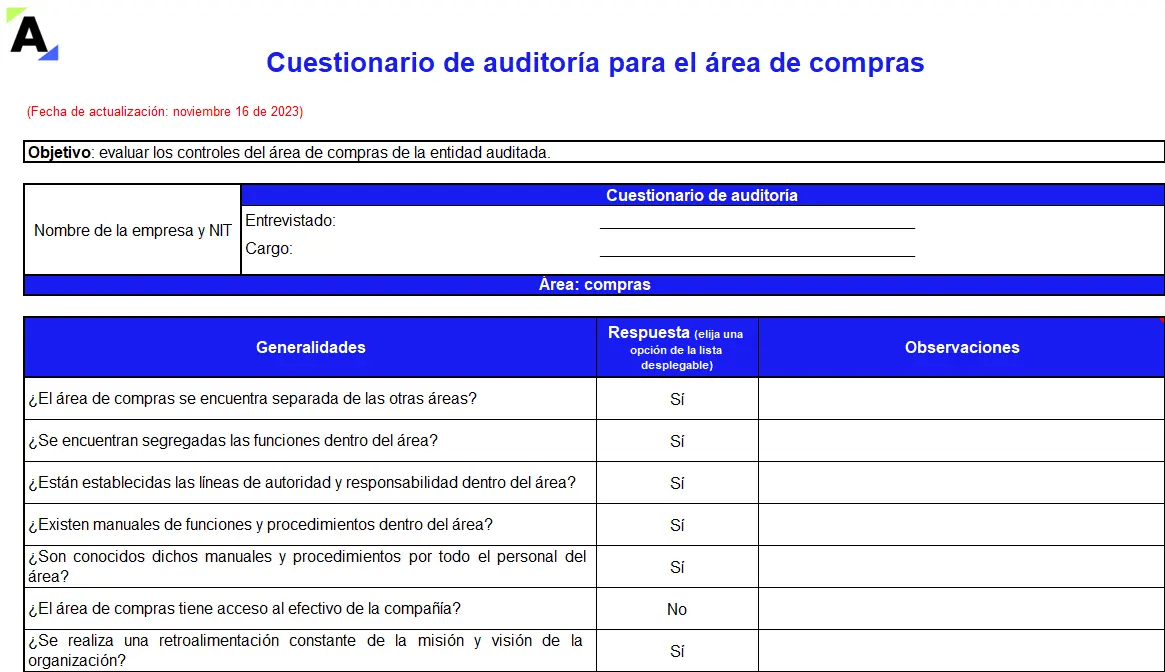

Es importante documentar la información obtenida durante la entrevista de forma clara y concisa. Se puede utilizar un formato de notas o un cuestionario estructurado. La documentación debe incluir las respuestas a las preguntas, las observaciones relevantes y las posibles áreas de riesgo identificadas.

Realizar un Seguimiento

Después de la entrevista, los auditores deben realizar un seguimiento de las áreas de riesgo identificadas y solicitar información adicional si es necesario. El seguimiento permite asegurar que se ha obtenido toda la información relevante y que se han abordado las posibles deficiencias.

Ejemplos de Preguntas para la Entrevista Práctica

A continuación, se presentan algunos ejemplos de preguntas que se pueden utilizar durante la entrevista práctica en la auditoría de controles internos:

Control de Acceso

- ¿Cómo se controlan los accesos a los sistemas informáticos?

- ¿Qué medidas se toman para evitar el acceso no autorizado a la información confidencial?

- ¿Se realizan auditorías periódicas de los permisos de acceso?

Separación de Funciones

- ¿Cómo se garantiza la separación de funciones en los procesos clave?

- ¿Existen controles para evitar que una sola persona tenga control total sobre un proceso?

- ¿Se realiza una revisión independiente de las transacciones?

Conciliaciones y Verificaciones

- ¿Cómo se concilian los registros internos con los registros externos?

- ¿Se realizan verificaciones periódicas de la información financiera?

- ¿Qué medidas se toman para detectar errores o fraudes?

Gestión de Riesgos

- ¿Cómo se identifican y evalúan los riesgos asociados a los procesos?

- ¿Qué medidas se toman para mitigar los riesgos identificados?

- ¿Se realizan evaluaciones periódicas del sistema de gestión de riesgos?

Elaboración del Informe de Auditoría

Una vez que se han recopilado los datos necesarios a través de las entrevistas y otras técnicas de auditoría, los auditores deben elaborar un informe de auditoría que refleje los hallazgos y las recomendaciones.

Descripción de los Controles Revisados

El informe debe incluir una descripción detallada de los controles internos que se han revisado, incluyendo su objetivo, funcionamiento y alcance. Esta descripción debe ser clara y concisa, permitiendo a los lectores comprender el contexto de la auditoría.

Hallazgos y Recomendaciones

Los hallazgos de la auditoría deben ser presentados de forma objetiva y concisa, incluyendo la evidencia que respalda las conclusiones. Las recomendaciones deben ser específicas, medibles, alcanzables, relevantes y con un plazo definido. Además, se deben considerar las implicaciones de las deficiencias identificadas y las posibles acciones correctivas.

Y Opinión del Auditor

El informe debe concluir con una opinión del auditor sobre la eficacia de los controles internos. La opinión debe ser clara, concisa y respaldada por la evidencia recopilada durante la auditoría. Si se han identificado deficiencias significativas, el auditor debe expresar una opinión calificada o adversa.

Lo que necesits saber (Consultas Habituales)

¿Cómo puedo mejorar mis habilidades para realizar entrevistas prácticas?

Para mejorar tus habilidades en las entrevistas prácticas, es importante practicar con diferentes personas, aprender técnicas de escucha activa y desarrollar un guion de preguntas efectivo. También es útil observar a otros auditores experimentados en acción y solicitar retroalimentación sobre tu desempeño.

¿Qué debo hacer si el entrevistado se muestra reticente a proporcionar información?

Si el entrevistado se muestra reticente, es importante mantener la calma y la profesionalidad. Trata de comprender las razones detrás de su reticencia y busca formas de construir confianza. Puedes ofrecer garantías de confidencialidad, explicar el objetivo de la entrevista y proporcionar información adicional sobre el proceso de auditoría.

¿Cómo puedo manejar las preguntas difíciles durante una entrevista práctica?

Las preguntas difíciles son una parte inevitable de las entrevistas prácticas. Es importante mantener la compostura, escuchar atentamente la pregunta y responder de forma clara y concisa. Si no estás seguro de la respuesta, puedes solicitar tiempo para investigar o consultar con otros auditores.

La entrevista práctica es una herramienta fundamental en la auditoría de controles internos, ya que permite a los auditores obtener información valiosa de primera mano, identificar áreas de riesgo y mejora, y evaluar la cultura de control interno de una organización. Una preparación adecuada, estrategias efectivas y una documentación precisa son esenciales para garantizar el éxito de la entrevista práctica. Al aplicar las mejores prácticas y técnicas, los auditores pueden utilizar la entrevista práctica como una herramienta poderosa para mejorar la eficacia de los controles internos y mitigar los riesgos asociados a las operaciones de una organización.

Artículos Relacionados