El informe de auditoría es un documento fundamental que resume los hallazgos de una auditoría financiera. Es un documento esencial para las empresas, los inversores y otros interesados, ya que proporciona una visión independiente y objetiva de la situación financiera de la empresa auditada.

Este informe no solo presenta los resultados de la auditoría, sino que también detalla el alcance del trabajo realizado, las metodologías utilizadas, las opiniones del auditor y las posibles áreas de mejora. En este artículo, exploraremos en detalle las partes generales que se incluyen en un informe de auditoría, su importancia y cómo se integran para ofrecer una visión completa del estado financiero de la empresa.

- Introducción al informe de auditoría: Un puente hacia la transparencia

- El corazón del informe: La opinión del auditor

- Hallazgos de la auditoría: Un análisis detallado de la información

- El informe de auditoría: Un componente clave de la gestión de riesgos

- Consultas habituales sobre el informe de auditoría

- Un informe de auditoría para una gestión financiera sólida

Introducción al informe de auditoría: Un puente hacia la transparencia

El informe de auditoría es un documento formal que se elabora al finalizar una auditoría financiera. Su objetivo principal es comunicar los resultados de la auditoría a los usuarios del informe, como los accionistas, los acreedores, los reguladores y el público en general.

Este informe proporciona una garantía independiente y objetiva sobre la razonabilidad de la información financiera de la empresa auditada.

¿Qué información se incluye en un informe de auditoría?

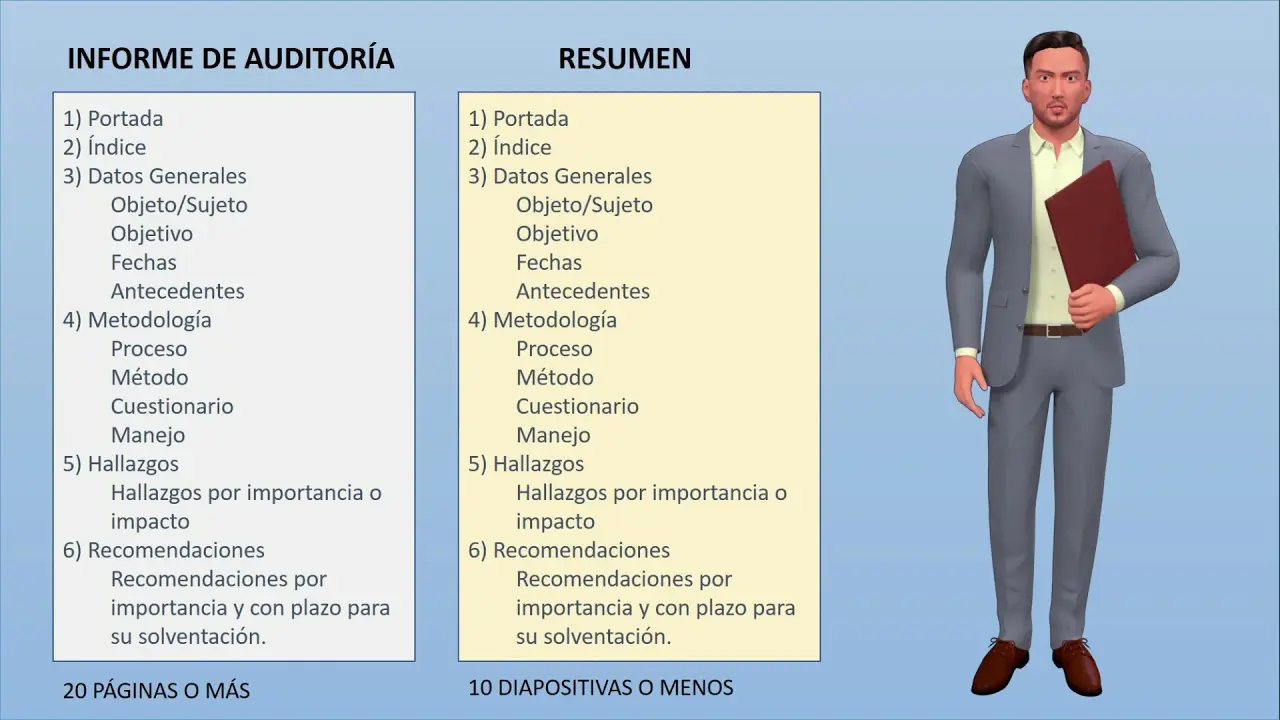

Un informe de auditoría típico incluye las siguientes partes generales:

- Título del informe: Se menciona el nombre de la empresa auditada y el período que se está auditando.

- Identificación del auditor: Se especifica el nombre y la firma del auditor responsable de la auditoría.

- Carta de presentación: Se describe el alcance de la auditoría, las responsabilidades del auditor y la empresa auditada, y las normas de auditoría utilizadas.

- Opinión del auditor: Se expresa una opinión profesional sobre la razonabilidad de los estados financieros de la empresa auditada.

- Hallazgos de la auditoría: Se detallan las observaciones y los hallazgos significativos encontrados durante la auditoría, incluyendo cualquier desviación de las normas o prácticas contables.

- Recomendaciones: Se sugieren medidas para corregir las deficiencias o mejorar los controles internos identificados durante la auditoría.

- Anexos: Se pueden incluir documentos adicionales que complementan la información del informe, como cartas de confirmación, listados de pruebas o información específica sobre áreas de auditoría.

El corazón del informe: La opinión del auditor

La sección de la opinión del auditor es la parte más importante del informe de auditoría. En esta sección, el auditor expresa su juicio profesional sobre la razonabilidad de los estados financieros de la empresa auditada.

La opinión del auditor puede ser:

- Opinión sin salvedades: Indica que los estados financieros están libres de errores materiales y presentan una imagen fiel de la situación financiera de la empresa.

- Opinión con salvedades: Se emite cuando el auditor encuentra errores materiales en los estados financieros, pero estos no afectan de forma significativa la imagen general de la situación financiera.

- Opinión adversa: Se utiliza cuando el auditor encuentra errores materiales que afectan de forma significativa la imagen general de la situación financiera de la empresa.

- Abstención de opinión: Se emite cuando el auditor no puede obtener suficiente evidencia para formar una opinión sobre los estados financieros, o cuando existen limitaciones en el alcance de la auditoría.

La opinión del auditor es un indicador clave de la calidad de la información financiera y puede tener un impacto significativo en la percepción de la empresa por parte de los inversores y otros interesados.

Hallazgos de la auditoría: Un análisis detallado de la información

En la sección de hallazgos de la auditoría, el auditor presenta una descripción detallada de las observaciones y los hallazgos significativos encontrados durante la revisión de los estados financieros. Esta sección puede incluir:

- Errores materiales: Se detallan los errores que se encontraron en la información financiera, incluyendo su naturaleza, magnitud y posible impacto en la imagen financiera de la empresa.

- Debilidades en los controles internos: Se identifican las deficiencias en los sistemas de control interno de la empresa, que pueden aumentar el riesgo de errores o fraudes financieros.

- No conformidades con las normas contables: Se mencionan las desviaciones de las normas contables generalmente aceptadas que se encontraron en los estados financieros.

- Recomendaciones para mejorar los controles internos: El auditor puede proporcionar sugerencias específicas para fortalecer los controles internos y reducir el riesgo de errores o fraudes financieros.

Esta sección del informe de auditoría es crucial para que la empresa auditada tome medidas correctivas y mejore la calidad de su información financiera.

El informe de auditoría: Un componente clave de la gestión de riesgos

El informe de auditoría es un elemento fundamental en la gestión de riesgos de cualquier empresa. La información proporcionada en el informe ayuda a los directivos a identificar y evaluar los riesgos financieros, mejorar los controles internos y tomar decisiones informadas para mitigar los riesgos.

Un informe de auditoría bien elaborado puede:

- Mejorar la transparencia y la confianza: Un informe de auditoría independiente y objetivo aumenta la transparencia de la información financiera y genera confianza en los inversores y otros interesados.

- Reducir el riesgo de fraudes: La detección de errores y debilidades en los controles internos ayuda a prevenir fraudes financieros y a proteger los intereses de la empresa.

- Mejorar la gestión financiera: El informe de auditoría proporciona información valiosa que puede utilizarse para mejorar los procesos financieros, optimizar la gestión de riesgos y tomar decisiones financieras más estratégicas.

- Cumplir con las regulaciones: Las empresas están obligadas a someterse a auditorías financieras para cumplir con las regulaciones y leyes aplicables.

Consultas habituales sobre el informe de auditoría

¿Quién realiza una auditoría financiera?

Una auditoría financiera es realizada por un auditor independiente, que es un profesional cualificado y certificado que tiene experiencia en contabilidad y auditoría. El auditor debe ser imparcial y objetivo en su trabajo y no debe tener ningún interés personal en la empresa auditada.

¿Qué tipos de empresas necesitan una auditoría financiera?

Las empresas que cotizan en bolsa, las empresas que reciben financiación pública o privada, las empresas que tienen un tamaño considerable y las empresas que están sujetas a regulaciones específicas, generalmente necesitan una auditoría financiera.

¿Con qué frecuencia se realizan las auditorías financieras?

La frecuencia de las auditorías financieras varía según el tipo de empresa y las regulaciones aplicables. En general, las empresas que cotizan en bolsa deben someterse a una auditoría anual, mientras que otras empresas pueden someterse a auditorías con menor frecuencia.

¿Cuánto cuesta una auditoría financiera?

El costo de una auditoría financiera depende del tamaño de la empresa, la complejidad de su negocio y el alcance de la auditoría. Las empresas más grandes y complejas suelen tener costos de auditoría más altos.

¿Qué pasa si se encuentran errores materiales en una auditoría financiera?

Si se encuentran errores materiales en una auditoría financiera, la empresa auditada debe tomar medidas correctivas para corregir los errores y actualizar sus estados financieros. El auditor también puede recomendar medidas para mejorar los controles internos y evitar errores futuros.

Un informe de auditoría para una gestión financiera sólida

El informe de auditoría es un documento fundamental para la transparencia y la gestión financiera responsable. Proporciona información valiosa que ayuda a las empresas a identificar y mitigar los riesgos financieros, mejorar los controles internos y tomar decisiones informadas para fortalecer su posición financiera.

Es esencial que las empresas comprendan los elementos clave de un informe de auditoría, la importancia de la opinión del auditor y las medidas que se deben tomar para abordar los hallazgos de la auditoría. Un informe de auditoría bien elaborado puede contribuir significativamente a la salud financiera de la empresa y a la confianza de los inversores y otros interesados.

Artículos Relacionados