En el ámbito de la auditoría, la obtención de evidencia confiable es fundamental para emitir una opinión imparcial sobre la razonabilidad de los estados financieros. Dentro de este proceso, los procedimientos sustantivos juegan un papel crucial, ya que permiten al auditor obtener evidencia para detectar posibles errores materiales en los estados financieros. Este artículo profundiza en el enfoque sustantivo en auditoría, investigando sus diferentes tipos, su aplicación práctica y los aspectos clave que todo auditor debe considerar.

- ¿Qué son los Procedimientos Sustantivos?

- El Alcance de las Pruebas Sustantivas

- Procedimientos Analíticos Sustantivos: Una Herramienta Esencial

- Pruebas de Detalles de Transacciones y Balances: Un Enfoque Detallado

- El Momento Oportuno para la Ejecución de las Pruebas Sustantivas

- Cierre de Fin de Año: Verificación Final de los Estados Financieros

- Consultas Habituales

¿Qué son los Procedimientos Sustantivos?

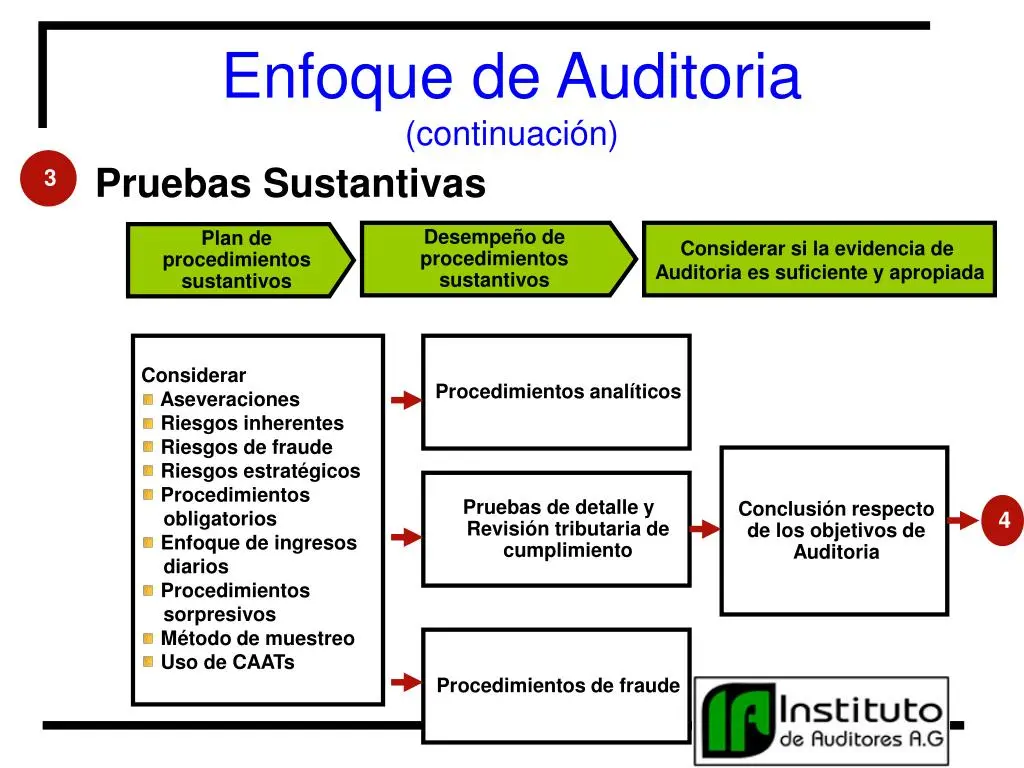

Los procedimientos sustantivos son pruebas que se realizan para obtener evidencia de auditoría y así detectar posibles errores materiales en los estados financieros. Estos procedimientos se enfocan en evaluar la validez y precisión de las transacciones, saldos de cuentas y revelaciones presentadas en los estados financieros.

La Norma Internacional de Auditoría 330 (NIA 330) establece que el auditor debe diseñar y ejecutar procedimientos sustantivos para cada clase de transacción importante, saldo de cuenta y revelación, independientemente de los riesgos evaluados. Esto significa que, incluso si los controles internos de la empresa son fuertes, el auditor debe realizar pruebas sustantivas para obtener evidencia independiente.

Tipos de Procedimientos Sustantivos

Existen dos tipos principales de procedimientos sustantivos:

- Procedimientos analíticos sustantivos: Se basan en el análisis de datos financieros y no financieros para identificar tendencias, relaciones y variaciones que puedan indicar posibles errores materiales. Estos procedimientos son útiles para detectar errores generales o tendencias significativas en los estados financieros.

- Pruebas de detalles de transacciones y balances: Implican la revisión de documentos y registros individuales para verificar la precisión y validez de las transacciones y saldos de cuentas. Estas pruebas son más detalladas que los procedimientos analíticos y se enfocan en identificar errores específicos en las transacciones o saldos.

La decisión del auditor sobre qué tipo de procedimiento sustantivo utilizar dependerá de varios factores, incluyendo:

- El riesgo de error material: Si el riesgo de error material es alto, el auditor probablemente utilizará una combinación de procedimientos analíticos y pruebas de detalles.

- La efectividad y eficiencia de los procedimientos: El auditor debe elegir los procedimientos que sean más efectivos y eficientes para obtener la evidencia necesaria.

- La naturaleza y complejidad de la transacción o saldo de cuenta: Para transacciones o saldos complejos, el auditor puede necesitar realizar pruebas de detalles más exhaustivas.

El Alcance de las Pruebas Sustantivas

El alcance de las pruebas sustantivas se determina en función de los resultados de las pruebas de controles internos. Si las pruebas de controles internos son satisfactorias, el alcance de las pruebas sustantivas puede ser menor. Sin embargo, si las pruebas de controles internos no son satisfactorias, el alcance de las pruebas sustantivas debe ser mayor.

El auditor debe utilizar su juicio profesional para determinar si ha obtenido evidencia suficiente y adecuada para concluir si las cifras auditadas son razonables. El objetivo es obtener un nivel de seguridad razonable de que los estados financieros están libres de errores materiales.

Procedimientos Analíticos Sustantivos: Una Herramienta Esencial

Los procedimientos analíticos sustantivos son una herramienta poderosa que puede ayudar a los auditores a identificar áreas de riesgo en aumento. Estos procedimientos se basan en el análisis de datos financieros y no financieros para identificar tendencias, relaciones y variaciones que puedan indicar posibles errores materiales. Algunos ejemplos de procedimientos analíticos sustantivos incluyen:

- Análisis de tendencias: Comparar los saldos de cuentas y las cifras de ingresos y gastos con períodos anteriores para identificar variaciones significativas.

- Análisis de razones: Calcular y comparar ratios financieros con períodos anteriores, industrias y competidores para identificar posibles problemas.

- Análisis de relaciones: Evaluar las relaciones entre diferentes cuentas para identificar posibles discrepancias.

- Análisis de datos no financieros: Examinar datos no financieros, como las ventas unitarias, la producción y las tasas de rotación de empleados, para identificar posibles indicadores de riesgo.

Los procedimientos analíticos sustantivos pueden ser utilizados en varias etapas de la auditoría, incluyendo la planificación, la ejecución y la finalización. Los resultados de los procedimientos analíticos pueden ayudar al auditor a:

- Identificar áreas de riesgo: Centrar la atención en las áreas de mayor riesgo de errores materiales.

- Planificar las pruebas de detalles: Determinar la naturaleza, oportunidad y alcance de las pruebas de detalles.

- Evaluar la razonabilidad de los saldos de cuenta: Obtener evidencia adicional sobre la razonabilidad de los saldos de cuenta.

Pruebas de Detalles de Transacciones y Balances: Un Enfoque Detallado

Las pruebas de detalles de transacciones y balances implican la revisión de documentos y registros individuales para verificar la precisión y validez de las transacciones y saldos de cuentas. Estos procedimientos son más detallados que los procedimientos analíticos y se enfocan en identificar errores específicos en las transacciones o saldos. Algunos ejemplos de pruebas de detalles incluyen:

- Confirmaciones: Solicitar confirmaciones de clientes, proveedores y bancos para verificar la exactitud de los saldos de cuentas.

- Revisión de documentos: Examinar facturas, recibos, contratos y otros documentos para verificar la precisión de las transacciones.

- Inspección física: Inspeccionar físicamente los activos, como el inventario, para verificar su existencia y condición.

- Revisión de registros: Examinar los registros contables para verificar la exactitud de las transacciones y saldos de cuentas.

- Revisión de cálculos: Verificar la precisión de los cálculos, como los cálculos de depreciación y las provisiones.

Las pruebas de detalles son esenciales para obtener evidencia suficiente y adecuada sobre la exactitud de las transacciones y saldos de cuentas. Estas pruebas pueden ayudar al auditor a identificar errores específicos, como:

- Errores de cálculo: Errores en la suma de las cantidades, la aplicación de las tasas de depreciación o los cálculos de las provisiones.

- Errores de clasificación: Transacciones o saldos que se clasifican incorrectamente en las cuentas contables.

- Errores de corte: Transacciones que se registran en el período incorrecto.

- Errores de omisión: Transacciones que no se registran en los libros contables.

El Momento Oportuno para la Ejecución de las Pruebas Sustantivas

La ejecución de las pruebas sustantivas en el momento adecuado es crucial para obtener la evidencia necesaria y optimizar el proceso de auditoría. Una buena práctica es realizar las pruebas sustantivas en dos momentos:

- Pre cierre: Se realiza en una fecha cercana al cierre del ejercicio fiscal, generalmente entre agosto y octubre. El objetivo es identificar situaciones que puedan tener implicaciones significativas en los estados financieros y comunicárselas al cliente antes del cierre para que tenga tiempo de realizar las debidas correcciones.

- Cierre de fin de año: Se realiza al final del ejercicio fiscal, generalmente en diciembre. El objetivo es verificar la precisión de los estados financieros y obtener evidencia suficiente y adecuada para emitir una opinión.

Pre Cierre: Un Paso Crucial para la Prevención de Errores

El pre cierre es una etapa fundamental en el proceso de auditoría. Permite al auditor identificar posibles problemas y errores en los estados financieros antes del cierre del ejercicio fiscal, lo que facilita la corrección de errores y la reducción de riesgos. Algunos de los beneficios del pre cierre incluyen:

- Identificación temprana de errores: Permite detectar errores en una etapa temprana, lo que facilita la corrección y reduce el riesgo de errores materiales en los estados financieros.

- Comunicación proactiva con el cliente: Permite al auditor comunicar los problemas al cliente de manera proactiva, lo que facilita la colaboración y la resolución de problemas.

- Mejora de la calidad de los estados financieros: Ayuda a mejorar la calidad de los estados financieros al identificar y corregir errores antes del cierre.

- Reducción de sorpresas de última hora: Reduce el riesgo de sorpresas de última hora, como salvedades o limitaciones en el alcance de la auditoría.

Para que el pre cierre sea efectivo, es fundamental que la administración de la empresa prepare sus estados financieros al pre cierre como si fuera el cierre de fin de año. Esto facilitará la identificación de errores y la corrección de problemas antes del cierre.

Situaciones a Identificar en el Pre Cierre

Durante el pre cierre, el auditor debe estar atento a situaciones que puedan tener implicaciones significativas en los estados financieros. Algunas de estas situaciones incluyen:

- Necesidad de practicar avalúos a los activos de la compañía: Si los activos de la empresa han experimentado cambios significativos en su valor, es posible que se requiera un avalúo actualizado para reflejar su valor real en los estados financieros.

- Necesidad de depurar las conciliaciones: Las conciliaciones de cuentas, como las conciliaciones bancarias, deudores, inventarios, activos fijos, proveedores, etc., deben ser revisadas y depuradas para garantizar que los saldos de las cuentas sean precisos.

- Necesidad de ajustar las provisiones: Las provisiones para cartera, inventarios, contingencias, etc., deben ser revisadas y ajustadas para reflejar la mejor estimación del riesgo de pérdida.

- Necesidad de realizar el inventario de fin de año: El inventario de fin de año debe ser realizado para verificar la existencia y la condición de los inventarios, así como para determinar el valor de los inventarios en los estados financieros.

- Necesidad de ajustar las depreciaciones: Las depreciaciones de los activos fijos deben ser revisadas y ajustadas para reflejar el uso y la vida útil de los activos.

- Necesidad de actualizar el cálculo actuarial: Las empresas que tienen a su cargo pensionados deben actualizar el cálculo actuarial para determinar el pasivo por pensiones.

- Necesidad de solicitar certificados de las inversiones: Los certificados de las inversiones deben ser solicitados para verificar la existencia y el valor de las inversiones.

- Necesidad de conciliar las confirmaciones recibidas: Las confirmaciones recibidas de clientes y proveedores deben ser conciliadas con los saldos de las cuentas para verificar la exactitud de los saldos.

Procedimientos Clave en el Pre Cierre

Existen dos procedimientos que se deben incluir en el pre cierre, teniendo en cuenta su relevancia para la obtención de evidencia suficiente y adecuada:

- Planear la participación en la toma física de fin de año: El auditor debe planear su participación en la toma física de fin de año, con el fin de definir el alcance y la logística necesaria para su participación.

- Envío de confirmaciones a clientes y proveedores: Las confirmaciones de clientes y proveedores son esenciales para verificar la exactitud de los saldos de las cuentas. Se recomienda enviar estas confirmaciones con un corte antes del cierre del ejercicio fiscal (por ejemplo, con corte a 31 de octubre) para que el proceso de obtención, análisis y ajuste se realice antes del cierre.

Cierre de Fin de Año: Verificación Final de los Estados Financieros

El cierre de fin de año es la etapa final del proceso de auditoría. En esta etapa, el auditor realiza pruebas sustantivas para verificar la precisión de los estados financieros y obtener evidencia suficiente y adecuada para emitir una opinión.

Si se decide por efectuar procedimientos sustantivos en una fecha intermedia (Pre cierre), el auditor cubrirá el periodo restante realizando procedimientos sustantivos combinados con pruebas de controles para cubrir el periodo en cuestión; o si el auditor determina que es suficiente, únicamente aplicar procedimientos sustantivos adicionales, que ofrezcan una base razonable para ampliar las conclusiones de auditoría de la fecha intermedia al final del ejercicio.

Si se detectan errores inesperados cuando el auditor evalúa los riesgos de error de importancia relativa a una fecha intermedia, éste deberá determinar si la evaluación de riesgo relativa y la naturaleza, oportunidad o alcance planeado de los procedimientos sustantivos, que cubren el periodo restante, requieren de alguna modificación que podría incluir la ampliación o modificación de los procedimientos efectuados.

Consultas Habituales

¿Qué es el análisis sustantivo?

El análisis sustantivo es un tipo de procedimiento analítico que se utiliza para identificar posibles errores materiales en los estados financieros. Se basa en el análisis de datos financieros y no financieros para identificar tendencias, relaciones y variaciones que puedan indicar posibles errores materiales.

¿Cuándo se deben realizar las pruebas sustantivas?

Las pruebas sustantivas se deben realizar en dos momentos: el pre cierre y el cierre de fin de año. El pre cierre se realiza en una fecha cercana al cierre del ejercicio fiscal, generalmente entre agosto y octubre, para identificar posibles problemas y errores en los estados financieros. El cierre de fin de año se realiza al final del ejercicio fiscal, generalmente en diciembre, para verificar la precisión de los estados financieros y obtener evidencia suficiente y adecuada para emitir una opinión.

¿Qué tipo de evidencia de auditoría se puede obtener a través de los procedimientos sustantivos?

Los procedimientos sustantivos pueden proporcionar evidencia de auditoría sobre la validez, precisión, integridad y presentación de las transacciones, saldos de cuentas y revelaciones presentadas en los estados financieros. La evidencia puede obtenerse a través de confirmaciones, revisiones de documentos, inspecciones físicas, revisiones de registros y revisiones de cálculos.

¿Cómo se determina el alcance de las pruebas sustantivas?

El alcance de las pruebas sustantivas se determina en función de los resultados de las pruebas de controles internos. Si las pruebas de controles internos son satisfactorias, el alcance de las pruebas sustantivas puede ser menor. Sin embargo, si las pruebas de controles internos no son satisfactorias, el alcance de las pruebas sustantivas debe ser mayor.

¿Qué es un error material en los estados financieros?

Un error material en los estados financieros es un error que es lo suficientemente significativo como para afectar las decisiones de los usuarios de los estados financieros. Los errores materiales pueden ser intencionales o no intencionales. Los auditores tienen la responsabilidad de detectar errores materiales en los estados financieros.

El enfoque sustantivo en auditoría es fundamental para garantizar la integridad y la razonabilidad de los estados financieros. Los procedimientos sustantivos, tanto los procedimientos analíticos como las pruebas de detalles, permiten al auditor obtener evidencia confiable para detectar posibles errores materiales. La aplicación de estos procedimientos en el momento adecuado, con un enfoque estratégico y una planificación adecuada, es clave para optimizar el proceso de auditoría y garantizar la calidad de la opinión del auditor.

Artículos Relacionados