En el ámbito de la auditoría, la recolección y análisis de datos son esenciales para evaluar la precisión y confiabilidad de la información financiera. Sin embargo, la forma en que se aborda este proceso puede variar significativamente, dependiendo del enfoque que se adopte: cualitativo o cuantitativo. Ambos enfoques ofrecen perspectivas únicas y complementarias, y comprender sus diferencias es fundamental para tomar decisiones informadas y obtener una visión completa de la situación que se está auditando.

- La Importancia de Comprender los Enfoques Cualitativo y Cuantitativo

- Diferencias Clave entre el Enfoque Cualitativo y Cuantitativo en Auditoría

- Ventajas y Desventajas del Enfoque Cualitativo y Cuantitativo

- Combinando Enfoques Cualitativo y Cuantitativo en Auditoría

- Ejemplos Prácticos de la Aplicación de Enfoques Cualitativo y Cuantitativo en Auditoría

La Importancia de Comprender los Enfoques Cualitativo y Cuantitativo

La auditoría, en su esencia, es un proceso de investigación que busca determinar la validez de la información financiera y la conformidad con las normas establecidas. Para llevar a cabo esta tarea, los auditores utilizan una variedad de técnicas y herramientas, entre las que se encuentran el análisis cualitativo y cuantitativo.

El enfoque cualitativo se centra en la comprensión profunda de los fenómenos, las percepciones y las motivaciones detrás de los datos. Se basa en la recolección de información no numérica, como entrevistas, observaciones, documentos y análisis de textos, para obtener una visión holística de la situación. Por otro lado, el enfoque cuantitativo se centra en la medición y el análisis de datos numéricos para identificar tendencias, patrones y relaciones. Se basa en la recolección de datos cuantificables, como cifras financieras, ratios, estadísticas y encuestas, para obtener una visión objetiva y estadísticamente significativa.

A continuación, se detallan las diferencias clave entre los enfoques cualitativo y cuantitativo en auditoría, así como sus ventajas y desventajas:

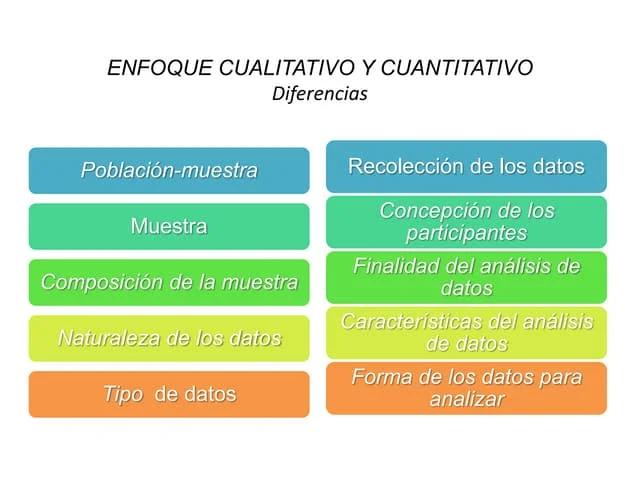

Diferencias Clave entre el Enfoque Cualitativo y Cuantitativo en Auditoría

Objetivo del Análisis

- Enfoque Cualitativo: Comprender el contexto, las causas y las consecuencias de los eventos, las percepciones, las creencias y las motivaciones detrás de los datos.

- Enfoque Cuantitativo: Medir y analizar datos numéricos para identificar tendencias, patrones y relaciones, y probar hipótesis.

Tipo de Datos

- Enfoque Cualitativo: Datos no numéricos, como entrevistas, observaciones, documentos, análisis de textos, encuestas abiertas.

- Enfoque Cuantitativo: Datos numéricos, como cifras financieras, ratios, estadísticas, encuestas con preguntas cerradas, datos de transacciones.

Métodos de Recopilación de Datos

- Enfoque Cualitativo: Entrevistas en profundidad, grupos focales, observaciones participantes, análisis de documentos, análisis de contenido.

- Enfoque Cuantitativo: Encuestas estructuradas, análisis de datos financieros, análisis de ratios, análisis estadístico, modelos econométricos.

Métodos de Análisis de Datos

- Enfoque Cualitativo: Análisis de contenido, codificación de datos, análisis temático, análisis narrativo, teoría fundamentada.

- Enfoque Cuantitativo: Análisis estadístico, pruebas de hipótesis, análisis de regresión, análisis de varianza, análisis de series de tiempo.

Resultados del Análisis

- Enfoque Cualitativo: Descripción detallada de los fenómenos, comprensión del contexto, identificación de los factores clave que influyen en los eventos, generación de hipótesis.

- Enfoque Cuantitativo: Identificación de tendencias, patrones y relaciones, cuantificación del impacto de los eventos, verificación de hipótesis, predicción de resultados.

Ventajas y Desventajas del Enfoque Cualitativo y Cuantitativo

Enfoque Cualitativo

Ventajas:

- Profundidad de la comprensión: Permite obtener una comprensión profunda de los fenómenos, las motivaciones y las percepciones detrás de los datos.

- Flexibilidad: Se adapta fácilmente a las diferentes situaciones y contextos, permitiendo explorar temas complejos y emergentes.

- Descubrimiento de nuevas perspectivas: Facilita la identificación de nuevas perspectivas, ideas y factores que pueden no ser evidentes en el análisis cuantitativo.

- Validez: Proporciona una visión más completa y realista de la situación, al considerar los factores contextuales y las perspectivas de los involucrados.

Desventajas:

- Subjetividad: La interpretación de los datos puede estar influenciada por la perspectiva del investigador.

- Dificultad para generalizar: Los resultados no siempre son generalizables a otras poblaciones o contextos.

- Tiempo y recursos: Requiere más tiempo y recursos para la recolección y análisis de los datos.

- Dificultad para cuantificar: No siempre es fácil cuantificar los resultados del análisis cualitativo.

Enfoque Cuantitativo

Ventajas:

- Objetividad: Los datos numéricos son objetivos y se pueden analizar de forma independiente de las opiniones personales.

- Generalización: Los resultados se pueden generalizar a otras poblaciones o contextos, siempre que la muestra sea representativa.

- Eficiencia: Se puede recopilar y analizar una gran cantidad de datos de forma rápida y eficiente.

- Cuantificación: Permite cuantificar el impacto de los eventos y las relaciones entre las variables.

Desventajas:

- Falta de profundidad: No proporciona una comprensión profunda del contexto, las motivaciones y las percepciones detrás de los datos.

- Rigidez: Puede ser difícil adaptar el enfoque a situaciones cambiantes o complejas.

- Limitaciones de la información: Se basa en datos numéricos, lo que puede limitar la comprensión de los fenómenos complejos.

- Sesgo: La selección de la muestra y la formulación de las preguntas pueden introducir sesgos en los resultados.

Combinando Enfoques Cualitativo y Cuantitativo en Auditoría

En la práctica, el enfoque más efectivo para la auditoría es combinar los enfoques cualitativo y cuantitativo. Esta triangulación metodológica permite obtener una visión más completa y precisa de la situación, al aprovechar las ventajas de ambos enfoques y minimizar sus desventajas.

Por ejemplo, un auditor puede utilizar datos cuantitativos, como los estados financieros, para identificar tendencias y patrones, y luego utilizar datos cualitativos, como entrevistas con los directivos, para comprender las causas de estas tendencias y el contexto en el que se producen. Esta combinación de enfoques permite obtener una visión más profunda y precisa de la situación, lo que facilita la toma de decisiones informadas.

La combinación de enfoques cualitativo y cuantitativo también puede ser útil para validar los resultados del análisis. Por ejemplo, los resultados de una encuesta cuantitativa se pueden utilizar para generar hipótesis que luego se pueden explorar en profundidad a través de entrevistas cualitativas.

Ejemplos Prácticos de la Aplicación de Enfoques Cualitativo y Cuantitativo en Auditoría

Ejemplo 1: Auditoría de Cumplimiento

En una auditoría de cumplimiento, un auditor puede utilizar un enfoque cuantitativo para verificar la precisión de los datos financieros y la conformidad con las normas establecidas. Por ejemplo, el auditor puede analizar los estados financieros para identificar errores o inconsistencias, y luego utilizar un enfoque cualitativo para investigar las causas de estos errores y determinar si se trata de errores accidentales o de un patrón de incumplimiento.

Ejemplo 2: Auditoría de Riesgos

En una auditoría de riesgos, un auditor puede utilizar un enfoque cualitativo para identificar los riesgos potenciales que enfrenta una empresa, como los riesgos de fraude, los riesgos operativos o los riesgos legales. El auditor puede utilizar entrevistas con los directivos, análisis de documentos y observaciones para identificar estos riesgos. Luego, el auditor puede utilizar un enfoque cuantitativo para evaluar la probabilidad y el impacto de estos riesgos, y para desarrollar estrategias para mitigarlos.

Ejemplo 3: Auditoría de Sistemas de Información

En una auditoría de sistemas de información, un auditor puede utilizar un enfoque cuantitativo para evaluar la eficiencia y la seguridad de los sistemas de información de una empresa. Por ejemplo, el auditor puede realizar pruebas de rendimiento para evaluar la velocidad y la capacidad del sistema, o puede realizar pruebas de seguridad para evaluar la vulnerabilidad del sistema a ataques cibernéticos. Luego, el auditor puede utilizar un enfoque cualitativo para evaluar los controles internos que se han implementado para proteger los datos y para evaluar la conciencia de los empleados sobre los riesgos de seguridad.

¿Qué enfoque es mejor, cualitativo o cuantitativo?

No existe un enfoque mejor que otro. La mejor opción depende del objetivo de la auditoría, el tipo de datos disponibles y los recursos disponibles. En muchos casos, la combinación de ambos enfoques es la más efectiva.

¿Cómo puedo saber qué enfoque es el adecuado para mi auditoría?

Para determinar el enfoque adecuado, considere los siguientes factores:

- Objetivo de la auditoría: ¿Qué se busca lograr con la auditoría?

- Tipo de datos disponibles: ¿Qué tipo de datos se pueden recopilar?

- Recursos disponibles: ¿Cuánto tiempo y recursos se pueden dedicar a la auditoría?

¿Es posible combinar ambos enfoques en una sola auditoría?

Sí, es posible y a menudo recomendable. La combinación de enfoques cualitativo y cuantitativo permite obtener una visión más completa y precisa de la situación.

¿Qué herramientas se pueden utilizar para el análisis cualitativo y cuantitativo?

Existen muchas herramientas disponibles para el análisis cualitativo y cuantitativo. Algunas herramientas populares incluyen:

Análisis Cualitativo:

- Software de análisis de contenido: NVivo, Atlas.ti, MAXQDA

- Software de codificación de datos: QSR International, Dedoose

Análisis Cuantitativo:

- Software estadístico: SPSS, R, Stata

- Software de análisis financiero: Bloomberg, FactSet

Los enfoques cualitativo y cuantitativo en auditoría son herramientas esenciales para obtener una visión completa y precisa de la situación. Ambos enfoques ofrecen perspectivas únicas y complementarias, y comprender sus diferencias es fundamental para tomar decisiones informadas y obtener una visión completa de la situación que se está auditando. La combinación de ambos enfoques, a través de la triangulación metodológica, permite obtener una visión más profunda y precisa, y facilita la toma de decisiones informadas.

Artículos Relacionados