El control interno es un componente esencial en cualquier organización, ya sea una empresa grande o una pequeña pyme. Su objetivo principal es garantizar la seguridad de los activos, la precisión de la información financiera, la eficiencia de las operaciones y la conformidad con las leyes y regulaciones. En este artículo, exploraremos los elementos fundamentales del control interno en el contexto de la auditoría, proporcionando una información para comprender su importancia y cómo implementarlo de manera efectiva.

¿Qué es el Control Interno?

El control interno se define como un conjunto de políticas, procedimientos, prácticas y estructuras organizativas diseñadas para proporcionar una seguridad razonable sobre la consecución de los objetivos de una empresa. Estos objetivos pueden incluir:

- Eficiencia y eficacia de las operaciones : Asegurar que las operaciones se lleven a cabo de manera eficiente y efectiva, minimizando errores y desperdicios.

- Fiabilidad de la información financiera : Garantizar que la información financiera sea precisa, confiable y esté disponible de manera oportuna.

- Cumplimiento de las leyes y regulaciones : Asegurar que la empresa cumple con todas las leyes y regulaciones aplicables, tanto a nivel nacional como internacional.

- Protección de los activos : Proteger los activos de la empresa contra el robo, el fraude y otros riesgos.

Un sistema de control interno efectivo es fundamental para la gestión de riesgos y la toma de decisiones informadas. Permite a las empresas identificar, evaluar y mitigar los riesgos que podrían afectar su desempeño financiero, operativo y de cumplimiento. Además, un sistema de control interno bien implementado contribuye a mejorar la reputación de la empresa y a aumentar la confianza de los inversores, clientes y otras partes interesadas.

Elementos Clave del Control Interno

Los elementos del control interno son los componentes básicos que conforman un sistema de control interno eficaz. Estos elementos se interrelacionan y trabajan en conjunto para lograr los objetivos de control.

Ambiente de Control

El ambiente de control se refiere a la cultura organizacional y al tono de la empresa en relación con el control interno. Es el fundamento sobre el cual se construyen los demás elementos del control interno. Un ambiente de control fuerte se caracteriza por:

- Valores éticos : La empresa tiene valores éticos sólidos y un código de conducta que promueve la integridad y la honestidad.

- Compromiso de la alta dirección : La alta dirección demuestra un compromiso claro con el control interno y lo considera una prioridad.

- Estructura organizativa : La estructura organizativa es clara y definida, con responsabilidades y autoridades claramente establecidas.

- Competencia del personal : La empresa cuenta con personal competente y capacitado para realizar sus tareas de manera efectiva.

- Asignación de autoridad y responsabilidad : La empresa tiene procesos claros para delegar la autoridad y la responsabilidad, asegurando que las personas adecuadas sean responsables de las tareas específicas.

Evaluación de Riesgos

La evaluación de riesgos es el proceso de identificar, analizar y evaluar los riesgos que podrían afectar los objetivos de la empresa. Este proceso implica:

- Identificación de riesgos : Determinar los riesgos internos y externos que podrían afectar los objetivos de la empresa.

- Análisis de riesgos : Evaluar la probabilidad de que ocurra cada riesgo y el impacto potencial que tendría en la empresa.

- Clasificación de riesgos : Priorizar los riesgos en función de su probabilidad e impacto, centrando los esfuerzos de control en los riesgos más significativos.

Actividades de Control

Las actividades de control son las acciones específicas que se toman para mitigar los riesgos identificados. Estas actividades pueden ser:

- Controles preventivos : Diseñados para evitar que ocurra un error o una irregularidad.

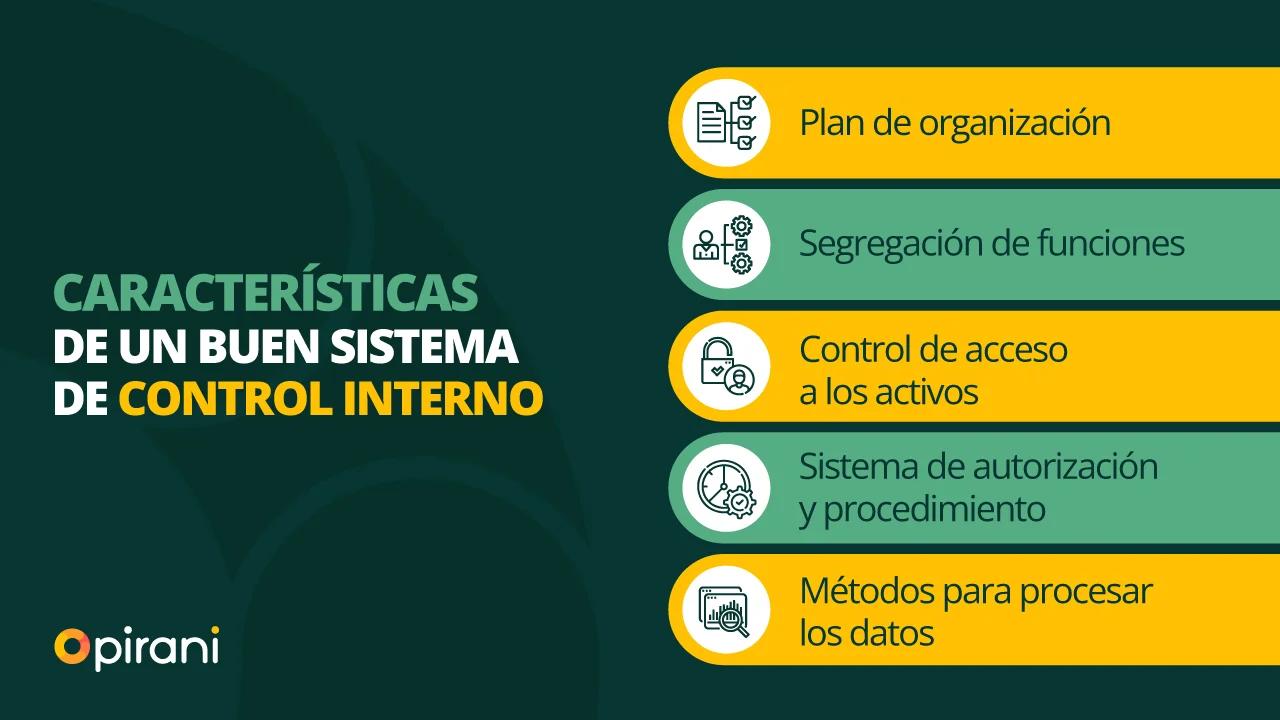

- Segregación de funciones : Separar las funciones de autorización, ejecución y registro de una transacción para evitar que una sola persona tenga demasiado control.

- Controles de acceso : Restringir el acceso físico y lógico a los activos y la información para evitar el uso no autorizado.

- Aprobar transacciones : Establecer límites y controles para las transacciones, como autorizaciones para gastos o compras.

- Procedimientos operativos : Establecer procedimientos operativos estándar para las tareas repetitivas, lo que reduce la posibilidad de errores.

- Controles detectivos : Diseñados para detectar errores o irregularidades que ya han ocurrido.

- Reconciliaciones : Comparar los registros internos con los registros externos para detectar discrepancias.

- Auditorías internas : Realizar auditorías internas periódicas para evaluar la efectividad del control interno.

- Monitoreo de las operaciones : Supervisar las operaciones de manera continua para detectar desviaciones de los procedimientos establecidos.

Información y Comunicación

La información y la comunicación son esenciales para un sistema de control interno efectivo. Este elemento se refiere a la recopilación, el procesamiento, la comunicación y el uso de información relevante para el control interno. Esto incluye:

- Sistemas de información : Utilizar sistemas de información confiables y actualizados para capturar, procesar y comunicar información relevante.

- Comunicación interna : Establecer canales de comunicación efectivos para compartir información sobre el control interno con todos los empleados.

- Comunicación externa : Comunicar información relevante sobre el control interno a las partes interesadas externas, como los inversores y los reguladores.

Monitoreo de los Controles

El monitoreo de los controles es el proceso de evaluar continuamente la efectividad del sistema de control interno. Esto implica:

- Evaluación continua : Evaluar periódicamente la efectividad de los controles internos mediante auditorías internas, revisiones de gestión y otras técnicas de monitoreo.

- Correcciones : Implementar medidas correctivas para abordar cualquier deficiencia identificada en el sistema de control interno.

- Mejora continua : Buscar continuamente formas de mejorar el sistema de control interno, adaptándolo a las nuevas circunstancias y riesgos.

Implementación del Control Interno

Implementar un sistema de control interno efectivo requiere un enfoque sistemático y disciplinado. Los siguientes pasos pueden ayudar a las empresas a implementar un sistema de control interno efectivo:

- Definir los objetivos de control : Identificar los objetivos específicos que se desean lograr con el sistema de control interno.

- Identificar y evaluar los riesgos : Realizar una evaluación de riesgos para identificar los riesgos que podrían afectar los objetivos de control.

- Diseñar y documentar los controles : Diseñar controles específicos para mitigar los riesgos identificados y documentarlos de manera clara y concisa.

- Implementar los controles : Implementar los controles diseñados de manera efectiva y garantizar que sean seguidos por todos los empleados.

- Monitorear y evaluar los controles : Monitorear los controles de manera continua para asegurar que sigan siendo efectivos y realizar las correcciones necesarias.

Beneficios del Control Interno

Un sistema de control interno efectivo ofrece numerosos beneficios para las empresas, como:

- Reducción de riesgos : Ayuda a identificar, evaluar y mitigar los riesgos que podrían afectar el negocio.

- Mejora de la eficiencia operativa : Optimiza los procesos operativos, reduce errores y desperdicios, y mejora la productividad.

- Protección de los activos : Ayuda a proteger los activos de la empresa contra el robo, el fraude y otras amenazas.

- Mejora de la información financiera : Garantiza la precisión, confiabilidad y disponibilidad oportuna de la información financiera.

- Cumplimiento de las leyes y regulaciones : Ayuda a la empresa a cumplir con todas las leyes y regulaciones aplicables.

- Mejora de la reputación : Un sistema de control interno efectivo aumenta la confianza de los inversores, clientes y otras partes interesadas en la empresa.

Control Interno en el Contexto de la Auditoría

En el contexto de la auditoría, el control interno es fundamental para la opinión del auditor sobre los estados financieros. Los auditores utilizan el control interno como una base para evaluar el riesgo de errores materiales en los estados financieros.

Los auditores realizan pruebas de control interno para determinar si los controles diseñados son efectivos. Si los controles internos son efectivos, los auditores pueden reducir el alcance de sus pruebas sustantivas, lo que significa que pueden realizar menos pruebas de los saldos de los estados financieros.

Sin embargo, si los auditores encuentran deficiencias en el control interno, deben aumentar el alcance de sus pruebas sustantivas para obtener evidencia suficiente y apropiada para formar una opinión sobre los estados financieros.

Consultas Habituales

¿Quién es responsable del control interno en una empresa?

La alta dirección es responsable de establecer y mantener un sistema de control interno efectivo. La alta dirección debe demostrar un compromiso claro con el control interno y asignar los recursos necesarios para su implementación y monitoreo.

¿Qué sucede si se encuentran deficiencias en el control interno?

Si se encuentran deficiencias en el control interno, la empresa debe tomar medidas para corregirlas. Estas medidas pueden incluir:

- Implementar nuevos controles : Diseñar e implementar nuevos controles para mitigar los riesgos identificados.

- Mejorar los controles existentes : Mejorar la efectividad de los controles existentes.

- Capacitar al personal : Capacitar al personal sobre los controles internos y sus responsabilidades.

- Monitorear las correcciones : Monitorear las correcciones implementadas para asegurar que sean efectivas.

¿Cómo se pueden evaluar los controles internos?

Los controles internos se pueden evaluar mediante:

- Auditorías internas : Realizadas por el departamento de auditoría interna de la empresa.

- Revisiones de gestión : Realizadas por la gerencia de la empresa.

- Pruebas de control : Realizadas por auditores externos durante una auditoría financiera.

¿Qué herramientas tecnológicas pueden ayudar a mejorar el control interno?

Las herramientas tecnológicas pueden ayudar a mejorar el control interno de diversas maneras, como:

- Software de gestión de riesgos : Ayuda a identificar, evaluar y mitigar los riesgos.

- Sistemas de control de acceso : Restringen el acceso a los activos y la información.

- Sistemas de gestión de documentos : Facilitan el seguimiento y la gestión de documentos.

- Software de automatización de procesos : Automatizan los procesos operativos, reduciendo la posibilidad de errores.

El control interno es un componente esencial para el éxito de cualquier empresa. Un sistema de control interno efectivo ayuda a las empresas a proteger sus activos, mejorar la eficiencia operativa, garantizar la precisión de la información financiera y cumplir con las leyes y regulaciones. Implementar un sistema de control interno requiere un enfoque sistemático y disciplinado, pero los beneficios que ofrece son significativos.

Al comprender los elementos clave del control interno y aplicar las mejores prácticas, las empresas pueden crear un sistema de control interno sólido que les ayude a alcanzar sus objetivos y a proteger su negocio de los riesgos.

Artículos Relacionados