En el ámbito de la auditoría, los hallazgos son el corazón del proceso. Son las conclusiones a las que llega el auditor después de analizar la información recopilada y evaluar si se cumplen los criterios de auditoría establecidos. Un hallazgo bien redactado no solo comunica la desviación o la debilidad encontrada, sino que también proporciona información valiosa para la toma de decisiones y la mejora de los procesos. Este artículo te guiará a través de los elementos esenciales de un hallazgo de auditoría, proporcionándote las herramientas para redactar hallazgos claros, concisos y efectivos.

- La Importancia de los Hallazgos de Auditoría

- Elementos Esenciales de un Hallazgo de Auditoría

- Ejemplo de un Hallazgo de Auditoría

- Sobre Hallazgos de Auditoría

- ¿Qué es un hallazgo de auditoría?

- ¿Cuáles son los elementos esenciales de un hallazgo de auditoría?

- ¿Cómo se redacta un hallazgo de auditoría?

- ¿Qué es el impacto de un hallazgo de auditoría?

- ¿Qué son las recomendaciones en un hallazgo de auditoría?

- ¿Cómo se realiza el seguimiento y la evaluación de un hallazgo de auditoría?

- Redactando Hallazgos de Auditoría Efectivos

La Importancia de los Hallazgos de Auditoría

Los hallazgos de auditoría son la piedra angular de todo informe de auditoría. Son el resultado tangible del trabajo realizado por el auditor y sirven como evidencia de las áreas que requieren atención y mejora. Un hallazgo bien estructurado y redactado no solo comunica la desviación o debilidad encontrada, sino que también proporciona información valiosa para la toma de decisiones y la mejora de los procesos.

Un hallazgo de auditoría efectivo debe cumplir con los siguientes objetivos:

- Comunicar claramente la desviación o debilidad encontrada: El hallazgo debe ser preciso y conciso, dejando claro cuál es el problema o la falta de conformidad.

- Proporcionar evidencia objetiva: El hallazgo debe estar respaldado por evidencia tangible, como documentos, registros o entrevistas, que demuestren la existencia del problema.

- Identificar las causas raíz del problema: El hallazgo debe analizar las causas subyacentes del problema, no solo la manifestación superficial.

- Ofrecer recomendaciones para la mejora: El hallazgo debe incluir sugerencias concretas y viables para corregir la desviación o la debilidad encontrada.

- Evaluar el impacto del problema: El hallazgo debe analizar el impacto potencial del problema, tanto en términos financieros como operativos.

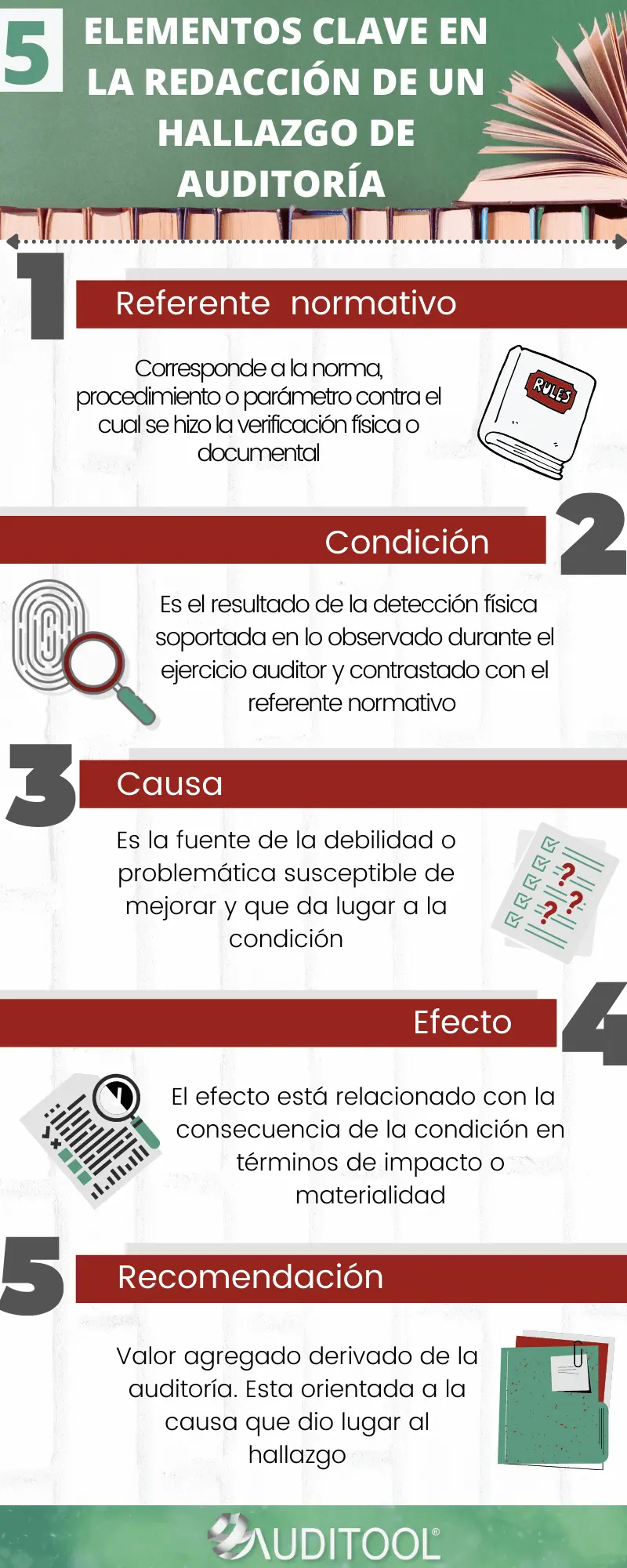

Elementos Esenciales de un Hallazgo de Auditoría

Un hallazgo de auditoría bien estructurado se compone de varios elementos clave:

Descripción del Hallazgo

La descripción del hallazgo es la parte fundamental que explica el problema o la desviación encontrada. Debe ser concisa, precisa y fácil de entender. Al redactar la descripción, es importante:

- Ser específico: Evite generalizaciones y sea lo más preciso posible al describir el problema.

- Utilizar un lenguaje claro y objetivo: Evite el lenguaje técnico o especializado que pueda ser difícil de entender para el lector.

- Evitar juicios de valor: Concéntrese en los hechos y la evidencia objetiva, sin expresar opiniones personales.

- Mantener la neutralidad: El hallazgo debe ser presentado de forma imparcial, sin atribuir culpabilidad o responsabilidad.

Criterios de Auditoría

Los criterios de auditoría son los estándares o requisitos que se utilizan para evaluar la información auditada. En este elemento se debe especificar con claridad:

- La norma, ley o política aplicable: Mencione la fuente específica que establece el requisito que no se cumple.

- El requisito específico que no se cumple: Sea preciso al identificar la parte específica del criterio que no se cumple.

Evidencia del Hallazgo

La evidencia del hallazgo es la información que respalda la descripción del problema. La evidencia debe ser objetiva, relevante y suficiente para justificar el hallazgo. Se pueden utilizar diferentes tipos de evidencia, como:

- Documentos: Facturas, contratos, políticas, registros de transacciones, etc.

- Entrevistas: Registros de conversaciones con personal relevante.

- Observaciones: Registros de lo observado durante la auditoría.

- Pruebas: Resultados de pruebas realizadas durante la auditoría.

Causas del Hallazgo

Identificar las causas raíz del problema es crucial para la elaboración de recomendaciones efectivas. Se debe investigar y analizar las razones que llevaron a la desviación o debilidad encontrada. Las causas pueden ser:

- Falta de conocimiento o capacitación: El personal no está familiarizado con las políticas o procedimientos relevantes.

- Falta de recursos: No se dispone de los recursos necesarios para cumplir con los requisitos.

- Falta de control interno: Los controles internos son inadecuados o no se aplican correctamente.

- Falta de comunicación: No se comunica de manera efectiva la información relevante a todos los involucrados.

- Problemas de diseño del sistema: El sistema o proceso no está diseñado de manera adecuada para cumplir con los requisitos.

Impacto del Hallazgo

El impacto del hallazgo se refiere a las consecuencias negativas que puede tener la desviación o la debilidad encontrada. Se debe evaluar tanto el impacto financiero como el operativo. Algunos ejemplos de impacto pueden ser:

- Pérdida financiera: Pérdida de ingresos, aumento de costos, sanciones, etc.

- Riesgo de fraude: Mayor probabilidad de fraude o corrupción.

- Riesgo legal: Posibilidad de demandas o acciones legales.

- Daño a la reputación: Pérdida de confianza de clientes, inversores o público en general.

- Pérdida de eficiencia: Disminución de la productividad o la eficiencia de los procesos.

Recomendaciones

Las recomendaciones son las sugerencias concretas para corregir la desviación o la debilidad encontrada. Deben ser viables, realistas y específicas, y deben estar alineadas con las causas raíz del problema. Al redactar las recomendaciones, es importante:

- Proponer soluciones específicas: Evite generalizaciones y sea lo más preciso posible al describir las acciones que se deben tomar.

- Ser realista: Asegúrese de que las recomendaciones sean factibles y se puedan implementar dentro del contexto de la organización.

- Priorizar las recomendaciones: Si hay varias recomendaciones, ordénelas por prioridad, comenzando con las más importantes.

- Ser claro y conciso: Utilice un lenguaje sencillo y directo para que las recomendaciones sean fáciles de entender.

Seguimiento y Evaluación

El seguimiento y la evaluación de las recomendaciones es fundamental para garantizar que se implementan correctamente y que se logran los resultados deseados. Se debe establecer un plan para:

- Monitorear la implementación de las recomendaciones: Verificar que las acciones se están llevando a cabo según lo planificado.

- Evaluar la eficacia de las recomendaciones: Medir el impacto de las recomendaciones en la reducción de la desviación o la debilidad encontrada.

- Documentar los resultados del seguimiento y la evaluación: Mantener un registro de las acciones tomadas y los resultados obtenidos.

Ejemplo de un Hallazgo de Auditoría

Descripción del Hallazgo

Se encontró que el departamento de contabilidad no aplica los controles internos adecuados para la autorización de pagos. Durante la revisión de las transacciones de pago, se detectaron varios pagos realizados sin la debida autorización.

Criterios de Auditoría

El Manual de Políticas y Procedimientos de la empresa establece que todos los pagos por encima de $5,000 USD deben ser autorizados por el Gerente de Finanzas.

Evidencia del Hallazgo

Se encontraron tres pagos por encima de $5,000 USD que no tenían la firma de autorización del Gerente de Finanzas.

Causas del Hallazgo

La causa raíz del problema es la falta de capacitación del personal de contabilidad en los procedimientos de autorización de pagos. El personal no estaba familiarizado con el requisito de la autorización del Gerente de Finanzas para pagos por encima de $5,000 USD.

Impacto del Hallazgo

El impacto del problema es el riesgo de pagos no autorizados, lo que podría llevar a pérdidas financieras para la empresa.

Recomendaciones

Se recomienda que la empresa imparta capacitación al personal de contabilidad sobre los procedimientos de autorización de pagos. La capacitación debe incluir una revisión detallada del Manual de Políticas y Procedimientos y la importancia de los controles internos. Además, se recomienda implementar un sistema de control interno para verificar la autorización de los pagos antes de su procesamiento.

Seguimiento y Evaluación

Se programará una auditoría de seguimiento dentro de seis meses para verificar la implementación de las recomendaciones y evaluar su eficacia.

Sobre Hallazgos de Auditoría

¿Qué es un hallazgo de auditoría?

Un hallazgo de auditoría es una conclusión a la que llega el auditor después de analizar la información recopilada y evaluar si se cumplen los criterios de auditoría establecidos. Es una declaración que describe una desviación o debilidad encontrada en los procesos, controles o sistemas de una organización.

¿Cuáles son los elementos esenciales de un hallazgo de auditoría?

Los elementos esenciales de un hallazgo de auditoría son: descripción del hallazgo, criterios de auditoría, evidencia del hallazgo, causas del hallazgo, impacto del hallazgo, recomendaciones y seguimiento y evaluación.

¿Cómo se redacta un hallazgo de auditoría?

Un hallazgo de auditoría debe ser redactado de forma clara, concisa y objetiva, utilizando un lenguaje sencillo y directo. Debe incluir información específica sobre la desviación o debilidad encontrada, la evidencia que la respalda, las causas raíz del problema, el impacto potencial y las recomendaciones para la mejora.

¿Qué es el impacto de un hallazgo de auditoría?

El impacto de un hallazgo de auditoría se refiere a las consecuencias negativas que puede tener la desviación o la debilidad encontrada. Se debe evaluar tanto el impacto financiero como el operativo.

¿Qué son las recomendaciones en un hallazgo de auditoría?

Las recomendaciones son las sugerencias concretas para corregir la desviación o la debilidad encontrada. Deben ser viables, realistas y específicas, y deben estar alineadas con las causas raíz del problema.

¿Cómo se realiza el seguimiento y la evaluación de un hallazgo de auditoría?

El seguimiento y la evaluación de un hallazgo de auditoría consiste en verificar que las recomendaciones se implementan correctamente y que se logran los resultados deseados. Se debe establecer un plan para monitorear la implementación, evaluar la eficacia y documentar los resultados.

Redactando Hallazgos de Auditoría Efectivos

Los hallazgos de auditoría son herramientas esenciales para la mejora de los procesos y la gestión de riesgos. Al redactar hallazgos claros, concisos y efectivos, se puede comunicar de manera efectiva las desviaciones o debilidades encontradas, proporcionar información valiosa para la toma de decisiones y contribuir a la mejora continua de la organización.

Recuerda seguir los elementos esenciales descritos en este artículo para garantizar que tus hallazgos de auditoría sean completos, informativos y útiles para la toma de decisiones.

Artículos Relacionados