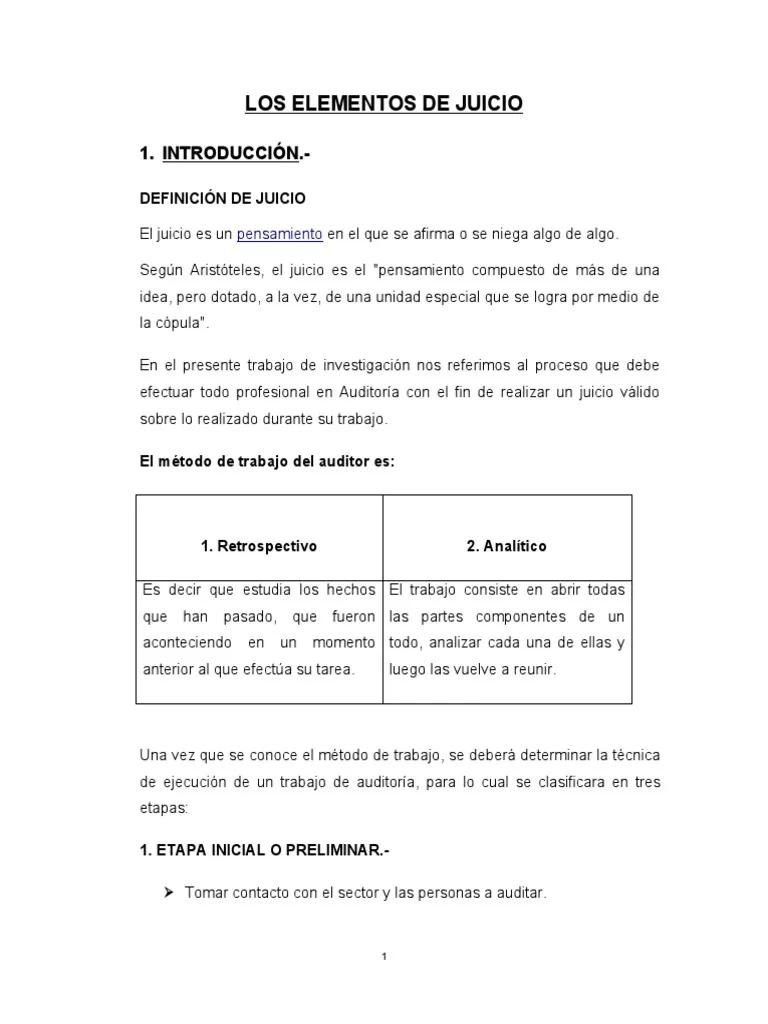

En el ámbito de las auditorías financieras, la obtención de elementos de juicio es fundamental para emitir una opinión independiente y confiable sobre la información financiera de una empresa. Estos elementos, también conocidos como evidencia de auditoría, son la base sobre la que se construye la opinión del auditor. En este artículo, profundizaremos en el concepto de elementos de juicio en auditoría, investigando su naturaleza, tipos, fuentes y cómo se utilizan para formar una opinión informada sobre la razonabilidad de los estados financieros.

¿Qué son los elementos de juicio en auditoría?

Los elementos de juicio en auditoría son cualquier información que el auditor utiliza para llegar a conclusiones sobre la razonabilidad de los estados financieros. Esta información puede ser de naturaleza diversa y proviene de diferentes fuentes, tanto dentro como fuera de la empresa auditada. Su objetivo principal es proporcionar al auditor una base sólida para respaldar su opinión sobre la información financiera.

Es importante destacar que los elementos de juicio no son simplemente datos sin contexto. El auditor debe analizar y evaluar la información recopilada para determinar su relevancia, confiabilidad y suficiencia. Solo entonces puede usarla para formar una opinión independiente sobre la información financiera.

Tipos de elementos de juicio en auditoría

Los elementos de juicio en auditoría se pueden clasificar en diferentes tipos, cada uno con sus características y usos específicos. Algunos de los tipos más comunes incluyen:

- Evidencia documental: Documentos internos de la empresa, como facturas, recibos, contratos, actas de juntas, registros de transacciones, etc.

- Evidencia física: Inspección de activos tangibles, como inventario, maquinaria, edificios, etc., para verificar su existencia y condición.

- Evidencia oral: Entrevistas con el personal de la empresa, como gerentes, empleados, clientes, proveedores, etc., para obtener información y confirmar datos.

- Evidencia analítica: Análisis de datos financieros y no financieros para identificar tendencias, relaciones y anomalías que puedan indicar errores o fraudes.

- Evidencia tecnológica: Utilización de herramientas de análisis de datos, software de auditoría, sistemas de gestión de riesgos, etc., para obtener información y verificar la exactitud de los datos.

Fuentes de elementos de juicio en auditoría

Los elementos de juicio en auditoría pueden provenir de diversas fuentes, tanto internas como externas a la empresa auditada. Algunas de las fuentes más comunes incluyen:

- Registros contables de la empresa: El punto de partida para la auditoría, incluyendo el libro mayor, el libro diario, las hojas de cálculo, etc.

- Documentos de soporte: Facturas, recibos, contratos, actas de juntas, etc., que respaldan las transacciones registradas.

- Informes de gestión: Informes internos que proporcionan información sobre el desempeño de la empresa, como informes financieros, informes de operaciones, etc.

- Comunicaciones con terceros: Cartas de confirmación de bancos, cartas de proveedores, contratos con clientes, etc.

- Leyes y regulaciones: Normas contables, leyes fiscales, regulaciones de la industria, etc., que establecen los requisitos para la presentación de información financiera.

- Información pública: Informes financieros publicados, noticias financieras, análisis de la industria, etc.

Evaluación de los elementos de juicio

Una vez que el auditor ha recopilado los elementos de juicio, debe evaluarlos para determinar su relevancia, confiabilidad y suficiencia. Esta evaluación es crucial para garantizar que la evidencia sea adecuada para respaldar la opinión del auditor.

Relevancia

La relevancia se refiere a la capacidad de los elementos de juicio para proporcionar información relevante para la auditoría. La evidencia debe ser relevante para los objetivos de la auditoría y debe estar relacionada con los riesgos identificados. Por ejemplo, si el auditor está auditando el inventario, la evidencia de la existencia física del inventario es relevante para la auditoría.

Confiabilidad

La confiabilidad se refiere a la calidad de los elementos de juicio. La evidencia debe ser confiable y precisa. La confiabilidad se puede evaluar considerando la fuente de la evidencia, la naturaleza de la evidencia y el control interno de la empresa. Por ejemplo, un documento interno firmado por un gerente de la empresa es generalmente más confiable que un documento anónimo sin firma.

Suficiencia

La suficiencia se refiere a la cantidad de elementos de juicio necesarios para formar una opinión informada. La cantidad de evidencia necesaria dependerá de la naturaleza de la auditoría, los riesgos identificados y el nivel de confianza deseado. Por ejemplo, si el auditor está auditando una transacción de alto valor, se necesitará más evidencia que si está auditando una transacción de bajo valor.

Cómo se utilizan los elementos de juicio en auditoría

Los elementos de juicio se utilizan en auditoría para:

- Identificar y evaluar los riesgos de auditoría: Los elementos de juicio ayudan al auditor a identificar los riesgos de auditoría, como los riesgos de errores materiales en los estados financieros. Por ejemplo, si el auditor encuentra inconsistencias en los registros contables, esto puede indicar un riesgo de errores materiales.

- Obtener evidencia para respaldar la opinión del auditor: Los elementos de juicio proporcionan la base para la opinión del auditor sobre la razonabilidad de los estados financieros. Por ejemplo, si el auditor ha inspeccionado físicamente el inventario y ha confirmado su existencia, esto proporciona evidencia para respaldar la opinión del auditor sobre la precisión del inventario.

- Evaluar el control interno de la empresa: Los elementos de juicio ayudan al auditor a evaluar el control interno de la empresa, lo que puede afectar la confiabilidad de la información financiera. Por ejemplo, si el auditor encuentra debilidades en el control interno, esto puede aumentar el riesgo de errores materiales.

- Formar una opinión sobre la información financiera: Los elementos de juicio son la base para la opinión del auditor sobre la razonabilidad de los estados financieros. La opinión del auditor se basa en la evaluación de los elementos de juicio y en la determinación de si la información financiera está libre de errores materiales.

Importancia de los elementos de juicio en auditoría

Los elementos de juicio son esenciales para la auditoría financiera. Sin elementos de juicio adecuados, el auditor no puede formar una opinión informada sobre la razonabilidad de los estados financieros. La calidad de los elementos de juicio determina la calidad de la auditoría.

La importancia de los elementos de juicio en auditoría se refleja en las normas de auditoría internacionales, que establecen los requisitos para la obtención y evaluación de elementos de juicio. Estas normas garantizan que los auditores obtengan evidencia adecuada para respaldar sus opiniones y que las auditorías se realicen de manera profesional y ética.

¿Cuál es la diferencia entre evidencia de auditoría y elementos de juicio?

Los términos evidencia de auditoría y elementos de juicio se utilizan a menudo de manera intercambiable. Sin embargo, algunos expertos distinguen entre ellos. La evidencia de auditoría se refiere a la información recopilada por el auditor, mientras que los elementos de juicio se refieren a la información que el auditor utiliza para llegar a conclusiones. En otras palabras, los elementos de juicio son un subconjunto de la evidencia de auditoría.

¿Cómo se pueden obtener elementos de juicio de manera eficiente?

La obtención de elementos de juicio de manera eficiente requiere una planificación cuidadosa y una comprensión de los riesgos de auditoría. El auditor debe identificar las áreas de mayor riesgo y concentrar sus esfuerzos en obtener evidencia relevante para esas áreas. También debe utilizar herramientas y técnicas de auditoría para optimizar el proceso de recopilación de evidencia.

¿Qué pasa si el auditor no puede obtener suficientes elementos de juicio?

Si el auditor no puede obtener suficientes elementos de juicio, puede tener que modificar su opinión sobre los estados financieros. Puede emitir una opinión calificada, una opinión adversa o una negativa de opinión. Una opinión calificada indica que los estados financieros están razonablemente presentados, pero con una excepción. Una opinión adversa indica que los estados financieros no están razonablemente presentados. Una negativa de opinión indica que el auditor no puede formar una opinión sobre la razonabilidad de los estados financieros.

Los elementos de juicio son la piedra angular de la auditoría financiera. Proporcionan la base para la opinión del auditor sobre la razonabilidad de los estados financieros. La obtención y evaluación de elementos de juicio de manera adecuada es esencial para garantizar la calidad de la auditoría y la confianza en la información financiera.

Al comprender los diferentes tipos de elementos de juicio, sus fuentes y cómo se evalúan, los auditores pueden mejorar la calidad de sus trabajos y contribuir a la transparencia y la rendición de cuentas en el entorno de los negocios.

Artículos Relacionados