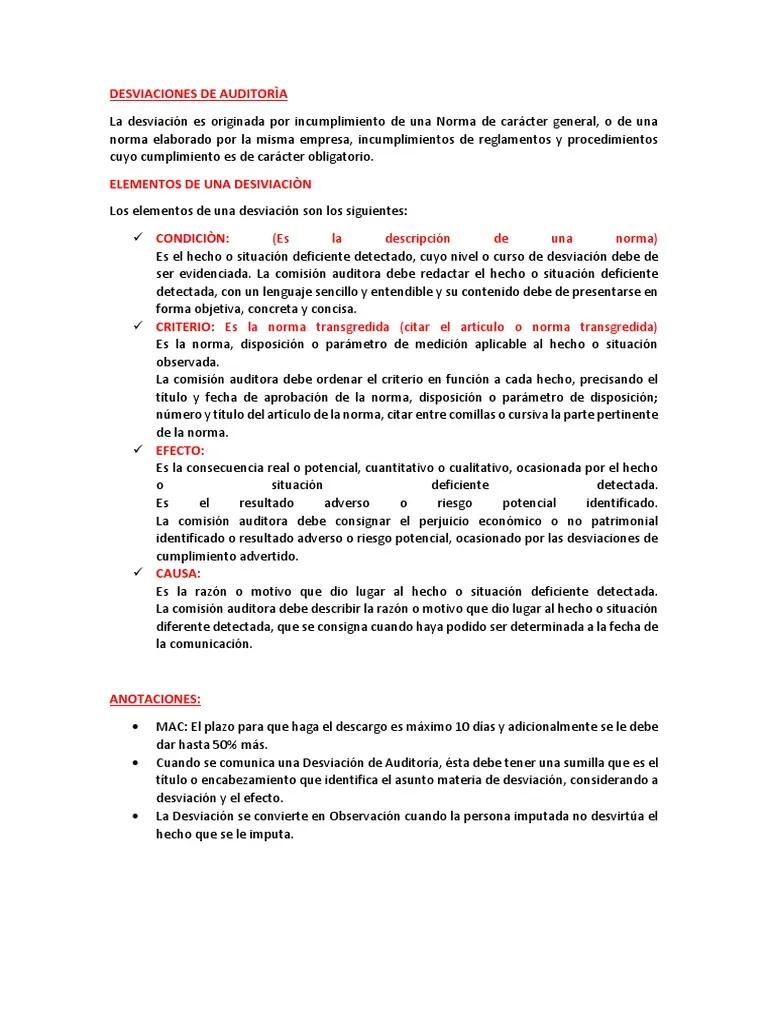

En el ámbito de la auditoría, la elaboración de desviaciones es una fase crucial que permite identificar y documentar las discrepancias encontradas entre los registros y los procedimientos establecidos. Este proceso es fundamental para determinar la validez de la información financiera, la eficiencia de los controles internos y la conformidad con las normas legales y regulatorias. En este artículo, profundizaremos en la elaboración de desviaciones, investigando su importancia, los pasos involucrados y las mejores prácticas para optimizar este proceso.

¿Qué son las Desviaciones en la Auditoría?

Las desviaciones en la auditoría representan cualquier diferencia o inconsistencia detectada entre la información auditada y los criterios de auditoría establecidos. Estas discrepancias pueden ser de carácter financiero, operativo, de cumplimiento o de control interno, y pueden surgir en diferentes áreas de la organización, como la contabilidad, las operaciones, la gestión de riesgos o el cumplimiento legal.

Tipos de Desviaciones

Las desviaciones se pueden clasificar en diferentes tipos, según su naturaleza y su impacto:

- Desviaciones de Cumplimiento: Se producen cuando las operaciones o procedimientos no se ajustan a las normas, políticas o regulaciones aplicables.

- Desviaciones de Control Interno: Se detectan cuando los controles internos establecidos no funcionan correctamente, lo que puede aumentar el riesgo de errores o fraudes.

- Desviaciones Financieras: Se refieren a discrepancias en los estados financieros, como errores en los cálculos, omisiones o registros duplicados.

- Desviaciones Operativas: Se detectan cuando las operaciones no se ejecutan de acuerdo con los procedimientos establecidos, lo que puede afectar la eficiencia, la calidad o la seguridad.

Pasos para Elaborar Desviaciones de Auditoría

El proceso de elaboración de desviaciones de auditoría implica una serie de pasos sistemáticos que garantizan la precisión, la claridad y la exhaustividad de la documentación:

Identificación de las Desviaciones:

El primer paso consiste en identificar las desviaciones durante la ejecución de las pruebas de auditoría. Esto puede ocurrir a través de la revisión de documentos, la observación de procesos, la realización de entrevistas o la aplicación de técnicas analíticas. Es fundamental registrar las desviaciones observadas de manera detallada, incluyendo la fecha, la ubicación, la descripción del problema y las pruebas que lo sustentan.

Documentación de las Desviaciones:

Una vez identificadas las desviaciones, es esencial documentarlas de manera clara y concisa. La documentación debe incluir:

- Descripción de la Desviación: Una descripción detallada de la discrepancia encontrada, incluyendo la naturaleza, el alcance y las consecuencias potenciales.

- Evidencia de la Desviación: Copias de los documentos o registros que sustentan la desviación, como facturas, contratos, actas de reunión o registros de control.

- Impacto Potencial: Una evaluación del impacto potencial de la desviación en la organización, incluyendo las posibles consecuencias financieras, operativas o legales.

- Recomendaciones: Sugerencias específicas para corregir la desviación y prevenir su repetición en el futuro.

Comunicación de las Desviaciones:

Las desviaciones identificadas deben ser comunicadas a la administración de la organización auditada. La comunicación debe ser oportuna, clara y concisa, incluyendo la descripción de la desviación, el impacto potencial y las recomendaciones para su corrección. La administración debe responder a las desviaciones comunicadas, proporcionando una respuesta por escrito que incluya las acciones tomadas para corregir la situación y las medidas preventivas implementadas.

Seguimiento de las Desviaciones:

Una vez que la administración ha respondido a las desviaciones, es importante hacer un seguimiento para asegurar que las acciones correctivas se han implementado efectivamente. Esto puede involucrar la revisión de los registros, la observación de los procesos o la realización de entrevistas con el personal involucrado. El seguimiento de las desviaciones permite evaluar la eficacia de las medidas correctivas y asegurar que los problemas se resuelvan de manera permanente.

Importancia de la Elaboración de Desviaciones en la Auditoría

La elaboración de desviaciones juega un papel fundamental en la auditoría, ya que permite:

- Identificar y documentar las discrepancias: Permite registrar las diferencias encontradas entre la información auditada y los criterios de auditoría, proporcionando una base sólida para las conclusiones de la auditoría.

- Evaluar el riesgo: Permite evaluar el riesgo de errores, fraudes o incumplimiento de las normas legales y regulatorias, lo que facilita la toma de decisiones informadas por parte de la administración.

- Mejorar los controles internos: Permite identificar las debilidades en los controles internos y recomendar medidas para fortalecerlos, reduciendo el riesgo de errores y fraudes.

- Asegurar la conformidad: Permite verificar la conformidad de las operaciones con las normas, políticas y regulaciones aplicables, garantizando el cumplimiento legal y regulatorio.

- Mejorar la gestión de riesgos: Permite identificar y evaluar los riesgos que enfrentan las organizaciones, facilitando la implementación de estrategias para mitigarlos y proteger la empresa.

Recomendaciones para Optimizar la Elaboración de Desviaciones

Para optimizar el proceso de elaboración de desviaciones, se recomienda seguir las siguientes prácticas:

- Establecer un sistema de documentación claro y conciso: Un sistema de documentación bien definido facilita la identificación, el registro y la comunicación de las desviaciones de manera coherente y eficiente.

- Utilizar una plantilla estandarizada para la elaboración de desviaciones: Una plantilla estandarizada asegura que la información relevante se capture de manera consistente y facilita la comparación de las desviaciones a lo largo del tiempo.

- Priorizar las desviaciones: Clasificar las desviaciones según su gravedad e impacto permite enfocar los esfuerzos de corrección en los problemas más críticos.

- Comunicar las desviaciones de manera oportuna: La comunicación oportuna de las desviaciones a la administración permite una respuesta rápida y efectiva, minimizando el impacto potencial.

- Realizar un seguimiento de las acciones correctivas: El seguimiento de las acciones correctivas permite verificar la eficacia de las medidas tomadas y asegurar que los problemas se resuelvan de manera permanente.

Sobre la Elaboración de Desviaciones

¿Cómo se clasifican las desviaciones de auditoría?

Las desviaciones de auditoría se pueden clasificar en diferentes tipos, como desviaciones de cumplimiento, desviaciones de control interno, desviaciones financieras y desviaciones operativas. La clasificación de las desviaciones depende de su naturaleza y su impacto en la organización.

¿Cuál es la importancia de documentar las desviaciones?

La documentación de las desviaciones es fundamental para registrar las discrepancias encontradas, proporcionar evidencia de las pruebas de auditoría y facilitar la comunicación de los hallazgos a la administración. La documentación también permite el seguimiento de las acciones correctivas y la evaluación de la eficacia de las medidas tomadas.

¿Qué se debe hacer cuando se encuentra una desviación?

Cuando se encuentra una desviación, es importante documentarla de manera detallada, incluyendo la descripción del problema, la evidencia de la desviación, el impacto potencial y las recomendaciones para su corrección. La desviación debe ser comunicada a la administración para que tome las medidas correctivas necesarias.

¿Cómo se priorizan las desviaciones de auditoría?

Las desviaciones de auditoría se priorizan según su gravedad e impacto en la organización. Las desviaciones con un impacto más significativo en los estados financieros, los controles internos o el cumplimiento legal se consideran de mayor prioridad.

¿Cuál es el papel de la administración en la gestión de las desviaciones?

La administración tiene la responsabilidad de responder a las desviaciones comunicadas por los auditores, proporcionando una respuesta por escrito que incluya las acciones tomadas para corregir la situación y las medidas preventivas implementadas. La administración también debe asegurar que las acciones correctivas se implementen de manera efectiva y que los problemas se resuelvan de manera permanente.

La elaboración de desviaciones es una fase esencial en el proceso de auditoría, ya que permite identificar y documentar las discrepancias encontradas entre la información auditada y los criterios de auditoría. Este proceso es fundamental para evaluar el riesgo, mejorar los controles internos, asegurar la conformidad y optimizar la gestión de riesgos. Al seguir los pasos y las mejores prácticas descritos en este artículo, los auditores pueden garantizar la precisión, la claridad y la exhaustividad de la documentación de las desviaciones, lo que contribuye a la realización de auditorías más efectivas y a la mejora de la gestión empresarial.

Artículos Relacionados