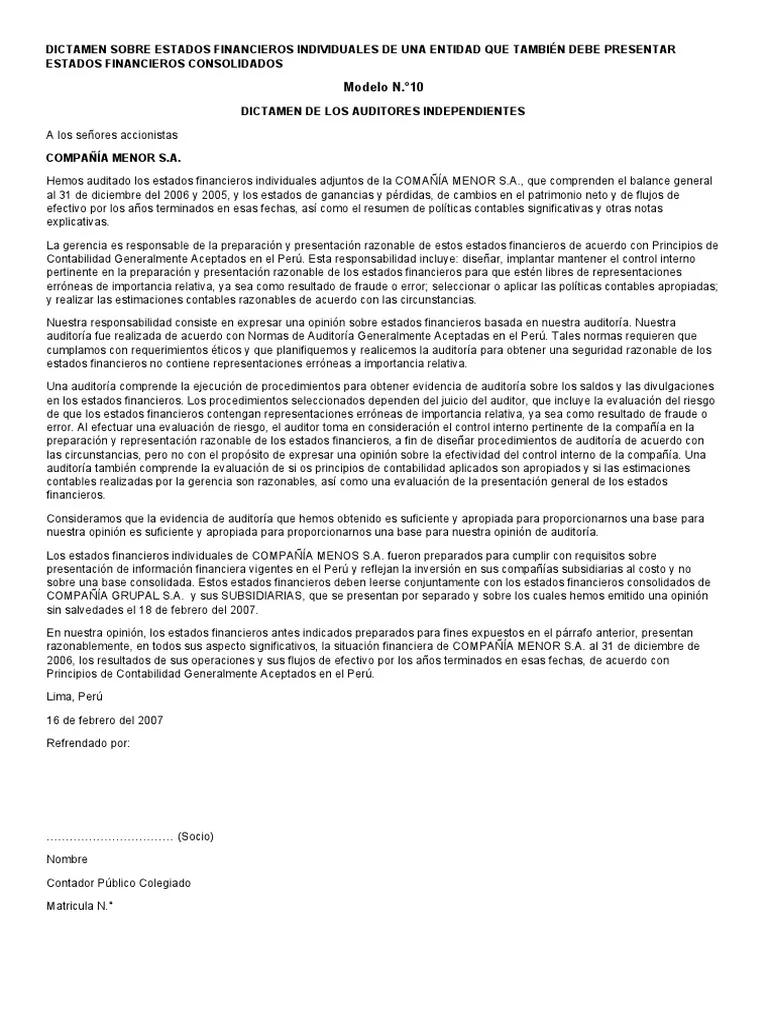

En el complejo y dinámico entorno de las finanzas, la figura del auditor juega un papel crucial. Su labor, esencial para la transparencia y la confianza, se materializa en un documento fundamental: el informe de auditoría. Este informe, a menudo considerado como un texto técnico y complejo, es en realidad una ventana a la salud financiera de una empresa o institución.

En este artículo, nos adentraremos en el entorno del informe del auditor mario, un personaje ficticio que nos ayudará a comprender los detalles esenciales de un informe de auditoría. A través de su experiencia y ejemplos, desentrañaremos las claves para interpretar este documento de manera clara y eficiente.

- El Informe del Auditor Mario: Un Viaje al Corazón de las Finanzas

- El Informe del Auditor Mario: Más que un Documento, una Herramienta

- Consultas Habituales sobre Informes de Auditoría

- ¿Quién debe leer el informe del auditor?

- ¿Cómo puedo entender un informe de auditoría?

- ¿Qué significa una opinión limpia en un informe de auditoría?

- ¿Qué significa una opinión con salvedades en un informe de auditoría?

- ¿Qué significa una opinión adversa en un informe de auditoría?

- ¿Qué significa una abstención de opinión en un informe de auditoría?

- El Informe del Auditor Mario, un Faro en la Oscuridad

El Informe del Auditor Mario: Un Viaje al Corazón de las Finanzas

Mario, un auditor con años de experiencia, se caracteriza por su meticulosidad y su capacidad para traducir la complejidad financiera en un lenguaje accesible. Su informe, un documento que refleja su trabajo exhaustivo, se divide en diferentes secciones, cada una con un objetivo específico:

El Contexto del Informe

El informe comienza con una introducción que establece el contexto general del trabajo del auditor. Aquí, Mario describe:

- El objetivo de la auditoría: ¿Qué se buscaba verificar? ¿Cuáles eran los aspectos específicos que se analizaron?

- El alcance de la auditoría: ¿Qué áreas o periodos se abarcaron? ¿Cuáles fueron los límites del trabajo realizado?

- La normativa aplicable: ¿Qué estándares o leyes guiaron la auditoría?

- La responsabilidad del auditor: ¿Cuál es el rol del auditor en la emisión del informe?

Esta sección, como un mapa inicial, orienta al lector sobre el contenido y la perspectiva del informe.

Opinión del Auditor: La Evaluación Central

La sección más importante del informe es la opinión del auditor. Aquí, Mario expresa su juicio profesional sobre la información financiera auditada. Las opiniones más comunes son:

- Opinión limpia (sin salvedades): Mario confirma que la información financiera presenta una imagen fiel de la situación económica de la empresa, cumpliendo con los estándares y normas aplicables.

- Opinión con salvedades: Mario identifica ciertas áreas en las que la información financiera no cumple completamente con los estándares. Estas salvedades pueden ser de naturaleza menor o mayor, y se detallan en el informe.

- Opinión adversa: Mario considera que la información financiera no refleja la situación económica real de la empresa. Esto significa que la información es significativamente errónea y no confiable.

- Abstención de opinión: Mario no puede emitir una opinión debido a limitaciones en el alcance de la auditoría o a la falta de información suficiente para emitir un juicio.

La opinión del auditor es el núcleo del informe, ya que proporciona una evaluación independiente y profesional sobre la fiabilidad de la información financiera.

Encontrando las huellas : Los Hallazgos del Auditor

En esta sección, Mario detalla los hallazgos que ha encontrado durante la auditoría. Estos hallazgos pueden ser:

- Discrepancias: Mario identifica diferencias entre la información registrada y la realidad.

- Debilidades en los controles internos: Mario observa falencias en los sistemas de control interno que pueden afectar la integridad de la información financiera.

- Incumplimientos de normas: Mario detecta que la empresa no cumple con alguna norma o ley aplicable.

Estos hallazgos se presentan de forma clara y concisa, incluyendo la descripción del problema, su impacto y las recomendaciones para su corrección.

Apéndices: Información Complementaria

En los apéndices, Mario incluye información adicional que complementa el informe principal. Esto puede incluir:

- Procedimientos de auditoría: Mario explica los métodos utilizados para llevar a cabo la auditoría.

- Evidencia de auditoría: Mario presenta documentos o pruebas que respaldan sus hallazgos.

- Información adicional: Mario puede incluir cualquier otra información relevante para la comprensión del informe.

Los apéndices permiten al lector acceder a una mayor profundidad en el trabajo del auditor.

El Informe del Auditor Mario: Más que un Documento, una Herramienta

El informe del auditor es más que un documento técnico. Es una herramienta poderosa para la toma de decisiones:

- Para los inversores: El informe les permite evaluar la calidad de la información financiera y tomar decisiones de inversión con mayor seguridad.

- Para los administradores: El informe les proporciona información valiosa para mejorar los controles internos, la gestión financiera y la toma de decisiones.

- Para el público en general: El informe contribuye a la transparencia y la rendición de cuentas, fortaleciendo la confianza en las empresas e instituciones.

El informe del auditor es un elemento fundamental para la transparencia y la buena gobernanza. Es un documento que, correctamente interpretado, aporta valor a todos los stakeholders involucrados.

Consultas Habituales sobre Informes de Auditoría

¿Quién debe leer el informe del auditor?

El informe del auditor está dirigido a un público amplio, incluyendo:

- Inversores: Para evaluar la calidad de la información financiera y tomar decisiones de inversión.

- Administradores: Para mejorar los controles internos, la gestión financiera y la toma de decisiones.

- Regulaciones: Para cumplir con las normas y leyes aplicables.

- Público en general: Para acceder a información sobre la salud financiera de una empresa o institución.

¿Cómo puedo entender un informe de auditoría?

El informe del auditor puede ser complejo, pero hay algunas claves para entenderlo:

- Lee la introducción: Te ayudará a comprender el contexto y el objetivo del informe.

- Presta atención a la opinión del auditor: Es la evaluación central del informe.

- Revisa los hallazgos: Te informan sobre las áreas que necesitan atención.

- Consulta los apéndices: Proporcionan información adicional que puede ser útil.

¿Qué significa una opinión limpia en un informe de auditoría?

Una opinión limpia significa que el auditor considera que la información financiera presenta una imagen fiel de la situación económica de la empresa. Es la mejor opinión que un auditor puede emitir.

¿Qué significa una opinión con salvedades en un informe de auditoría?

Una opinión con salvedades significa que el auditor ha encontrado algunas áreas en las que la información financiera no cumple completamente con los estándares. Estas salvedades se detallan en el informe.

¿Qué significa una opinión adversa en un informe de auditoría?

Una opinión adversa significa que el auditor considera que la información financiera no refleja la situación económica real de la empresa. Esto significa que la información es significativamente errónea y no confiable.

¿Qué significa una abstención de opinión en un informe de auditoría?

Una abstención de opinión significa que el auditor no puede emitir una opinión debido a limitaciones en el alcance de la auditoría o a la falta de información suficiente para emitir un juicio.

El Informe del Auditor Mario, un Faro en la Oscuridad

El informe del auditor, como el faro que tutorial a los navegantes en la oscuridad, proporciona una visión clara y confiable de la situación financiera de una empresa o institución. Es un documento que, correctamente interpretado, puede ser una herramienta invaluable para la toma de decisiones, la transparencia y la confianza.

En este viaje al entorno del informe del auditor mario, hemos explorado los diferentes aspectos de este documento, desde su estructura hasta su importancia. Esperamos que este recorrido haya servido para desmitificar la complejidad de la auditoría y para brindar una comprensión más profunda de este elemento esencial en el entorno financiero.

Artículos Relacionados