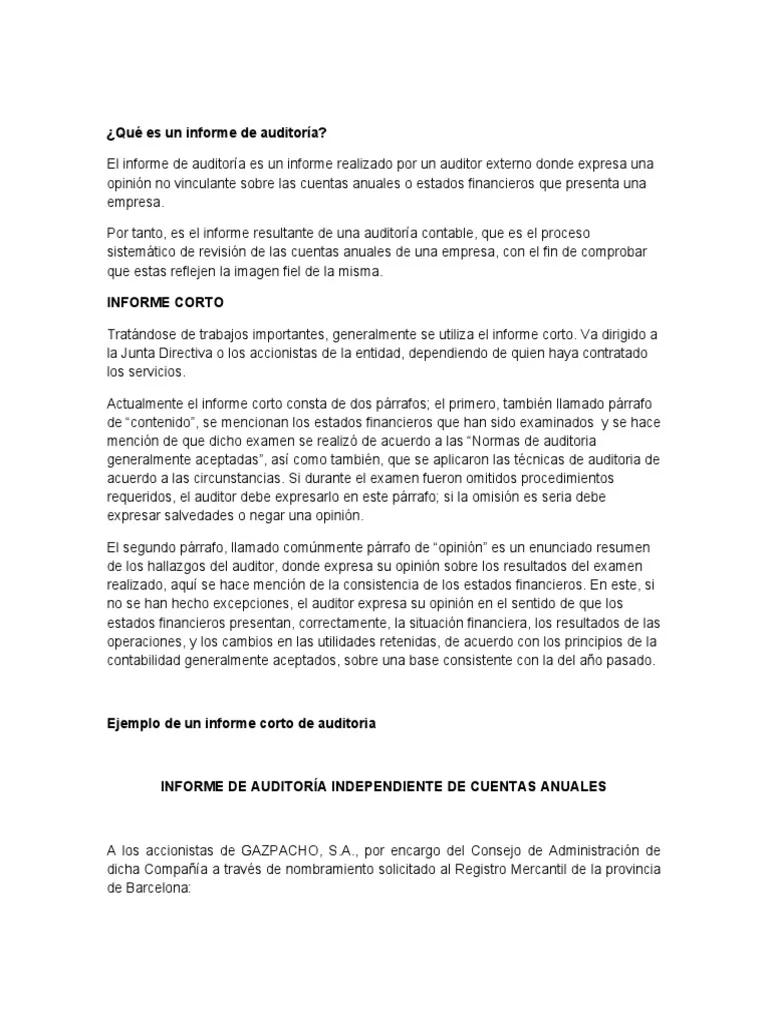

En el entorno de las finanzas, la figura del auditor es fundamental para garantizar la transparencia y la fiabilidad de la información financiera de una empresa. Los auditores, profesionales altamente cualificados, examinan los estados financieros de una entidad para verificar su exactitud y conformidad con las normas contables y legales. Un elemento crucial de este proceso es la elaboración de informes que reflejen los resultados de la auditoría. Pero, ¿Qué tipo de informe se utiliza: breve o extenso ?

La Importancia de los Informes de Auditoría

Los informes de auditoría son documentos esenciales que proporcionan información crucial sobre la salud financiera de una empresa. Estos informes sirven como una herramienta vital para diversos stakeholders, incluyendo:

- Accionistas: Los informes de auditoría ayudan a los accionistas a comprender la situación financiera de la empresa y tomar decisiones de inversión informadas.

- Acreedores: Los acreedores utilizan los informes de auditoría para evaluar la capacidad de la empresa para pagar sus deudas.

- Directivos: Los informes de auditoría ayudan a los directivos a identificar áreas de mejora en las operaciones financieras de la empresa.

- Gobierno: Los informes de auditoría son necesarios para cumplir con las regulaciones gubernamentales y fiscales.

Los informes de auditoría pueden ser de dos tipos principales:

Informe Breve de Auditoría

El informe breve de auditoría, también conocido como informe estándar, es un documento conciso que se utiliza en auditorías sin salvedades. Esto significa que el auditor ha encontrado que los estados financieros están libres de errores materiales y reflejan fielmente la situación financiera de la empresa. El informe breve se caracteriza por su concisión y claridad, presentando la opinión del auditor sobre la fiabilidad de los estados financieros.

Contenido del Informe Breve

Un informe breve de auditoría típico suele incluir los siguientes elementos:

- Identificación del auditor y la empresa auditada: Se menciona el nombre del auditor y la entidad que ha sido auditada.

- Descripción de los estados financieros auditados: Se especifica el período cubierto por la auditoría y los estados financieros que se han examinado.

- Opinión del auditor: Se expresa la opinión del auditor sobre la fiabilidad de los estados financieros, afirmando si están libres de errores materiales y presentan una imagen fiel de la situación financiera.

- Firma del auditor: El informe debe estar firmado por el auditor responsable de la auditoría.

- Fecha del informe: Se indica la fecha en que se emitió el informe.

Informe Extenso de Auditoría

El informe extenso de auditoría se utiliza cuando el auditor encuentra errores materiales o salvedades en los estados financieros. Este tipo de informe proporciona una descripción detallada de las áreas problemáticas y las recomendaciones para corregirlas. El informe extenso es más complejo que el informe breve y contiene información adicional sobre la auditoría.

Contenido del Informe Extenso

Un informe extenso de auditoría puede incluir los siguientes elementos:

- Opinión del auditor: Se expresa la opinión del auditor sobre la fiabilidad de los estados financieros, indicando si hay errores materiales o salvedades.

- Descripción de las salvedades: Se describe con detalle las áreas específicas donde se encontraron errores o salvedades, incluyendo la naturaleza, el alcance y el impacto de los problemas.

- Recomendaciones para corregir las salvedades: Se sugieren medidas para corregir los errores o salvedades identificados.

- Información adicional sobre la auditoría: Se puede incluir información adicional sobre el alcance de la auditoría, los métodos utilizados y las limitaciones encontradas.

- Aclaraciones y explicaciones: Se pueden incluir aclaraciones y explicaciones adicionales para proporcionar una comprensión completa de las conclusiones de la auditoría.

Factores que Influyen en la Elección del Tipo de Informe

La elección entre un informe breve o extenso depende de varios factores, incluyendo:

- Naturaleza de los errores o salvedades encontrados: Si la auditoría revela errores materiales o salvedades significativas, se utilizará un informe extenso.

- Importancia de las salvedades: Si las salvedades son menores y no afectan significativamente la fiabilidad de los estados financieros, se puede utilizar un informe breve con una mención de las salvedades.

- Requisitos legales y reglamentarios: Las leyes y regulaciones pueden exigir un tipo específico de informe de auditoría.

- Acuerdo entre el auditor y la empresa auditada: El auditor y la empresa auditada pueden acordar utilizar un tipo específico de informe.

Beneficios de los Informes de Auditoría

Los informes de auditoría ofrecen numerosos beneficios tanto para las empresas como para los stakeholders, incluyendo:

- Mayor confianza en la información financiera: Los informes de auditoría proporcionan una garantía independiente de la fiabilidad de los estados financieros, aumentando la confianza de los stakeholders.

- Identificación de errores y áreas de mejora: Los informes de auditoría ayudan a identificar errores y áreas de mejora en las operaciones financieras de la empresa, permitiendo tomar medidas correctivas.

- Cumplimiento de las regulaciones: Los informes de auditoría ayudan a las empresas a cumplir con las regulaciones contables y fiscales.

- Mejora de la toma de decisiones: La información proporcionada en los informes de auditoría ayuda a los stakeholders a tomar decisiones informadas sobre inversiones, financiación y otros aspectos financieros.

Los informes de auditoría son documentos esenciales que proporcionan información crucial sobre la salud financiera de una empresa. El auditor elige entre un informe breve o extenso dependiendo de la naturaleza de la auditoría, los errores o salvedades encontrados y otros factores relevantes. Los informes de auditoría ofrecen numerosos beneficios para las empresas y los stakeholders, incluyendo mayor confianza en la información financiera, identificación de áreas de mejora y cumplimiento de las regulaciones.

¿Qué es un auditor?

Un auditor es un profesional cualificado que examina los estados financieros de una empresa para verificar su exactitud y conformidad con las normas contables y legales.

¿Cuál es la diferencia entre un informe breve y un informe extenso de auditoría?

Un informe breve se utiliza en auditorías sin salvedades, mientras que un informe extenso se utiliza cuando se encuentran errores materiales o salvedades en los estados financieros.

¿Qué información se incluye en un informe breve de auditoría?

Un informe breve incluye la identificación del auditor y la empresa auditada, la descripción de los estados financieros auditados, la opinión del auditor sobre la fiabilidad de los estados financieros y la firma del auditor.

¿Qué información se incluye en un informe extenso de auditoría?

Un informe extenso incluye la opinión del auditor, la descripción de las salvedades, las recomendaciones para corregir las salvedades, información adicional sobre la auditoría y aclaraciones y explicaciones adicionales.

¿Cuáles son los beneficios de los informes de auditoría?

Los informes de auditoría ofrecen beneficios como mayor confianza en la información financiera, identificación de errores y áreas de mejora, cumplimiento de las regulaciones y mejora de la toma de decisiones.

Artículos Relacionados