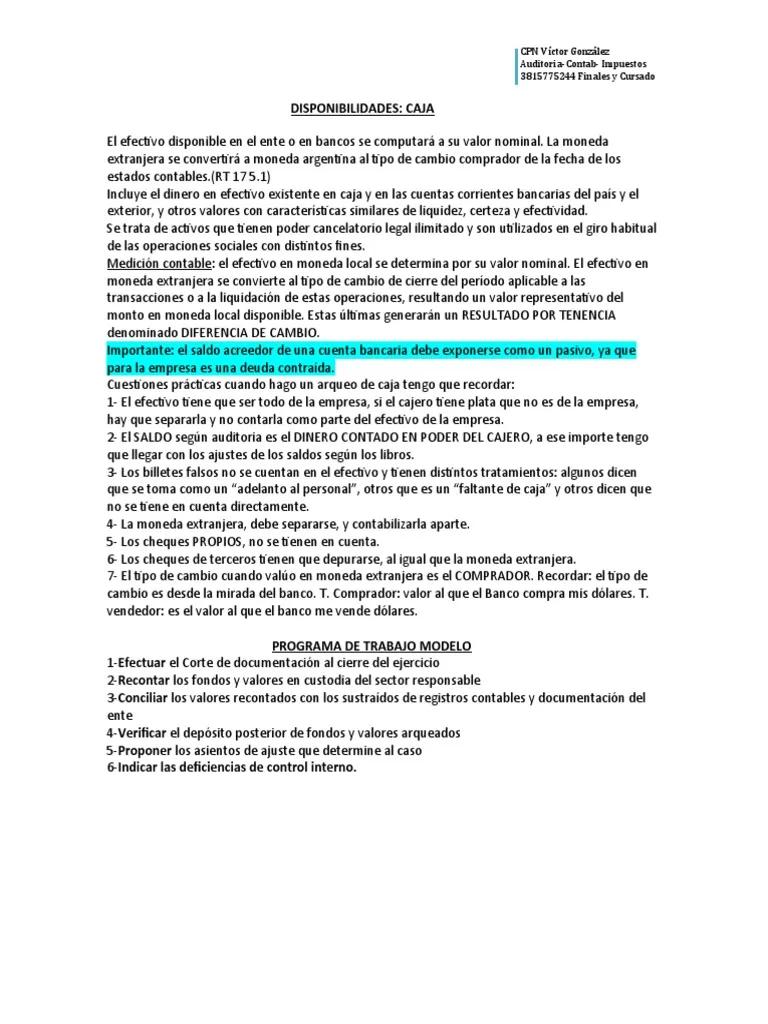

En el entorno globalizado actual, las empresas se enfrentan a la constante interacción con monedas extranjeras. Desde transacciones comerciales con proveedores internacionales hasta inversiones en mercados globales, la gestión de las disponibilidades en moneda extranjera se ha convertido en un aspecto crucial para la salud financiera de cualquier organización. La auditoría de estas disponibilidades cobra especial relevancia, ya que garantiza la correcta contabilización y la adecuada gestión del riesgo cambiario.

Este artículo te guiará a través de un análisis exhaustivo del ejercicio de auditoría de disponibilidades en moneda extranjera. Abordaremos los principales aspectos a considerar, desde la evaluación de la moneda extranjera al cierre del ejercicio hasta el registro de operaciones en divisas, incluyendo las implicaciones de llevar los registros contables en una moneda extranjera. A lo largo del texto, se destacarán las mejores prácticas y las normas contables relevantes para asegurar una gestión transparente y eficiente de las disponibilidades en moneda extranjera.

- Evaluación de la Moneda Extranjera al Cierre del Ejercicio

- Efectivo en Moneda Extranjera: Evaluación y Registro

- Operaciones en Moneda Extranjera: Registro y Contabilización

- Registros Contables en Moneda Extranjera: Consideraciones

- Auditoría de Disponibilidades en Moneda Extranjera: Aspectos Clave

- Consultas Habituales

Evaluación de la Moneda Extranjera al Cierre del Ejercicio

La evaluación de la moneda extranjera al cierre del ejercicio es un proceso fundamental para determinar el valor de las disponibilidades en moneda extranjera en términos de la moneda funcional de la empresa. Este proceso se realiza aplicando el tipo de cambio vigente al cierre del ejercicio, conocido como tipo de cambio de cierre.

El tipo de cambio de cierre se determina mediante diferentes métodos, dependiendo de la normativa contable aplicable a la empresa. Algunos métodos comunes incluyen:

- Tipo de cambio de mercado : Se utiliza el tipo de cambio promedio del mercado al cierre del ejercicio.

- Tipo de cambio de cierre : Se utiliza el tipo de cambio del último día del ejercicio.

- Tipo de cambio de transacción : Se utiliza el tipo de cambio que se aplicó a la transacción original.

La elección del método de evaluación debe ser coherente con la política contable de la empresa y debe ser aplicada de forma consistente en todos los ejercicios. Es importante destacar que la elección del método de evaluación puede tener un impacto significativo en el resultado del ejercicio, por lo que es crucial que la empresa adopte el método más adecuado a su situación.

Impacto en el Estado de Resultados

La evaluación de la moneda extranjera al cierre del ejercicio puede generar ganancias o pérdidas por cambio de moneda. Estas ganancias o pérdidas se registran en el estado de resultados y representan la diferencia entre el valor de la moneda extranjera al inicio del ejercicio y al cierre del mismo.

Por ejemplo, si una empresa tiene una cuenta por cobrar en dólares estadounidenses, y el tipo de cambio del dólar estadounidense frente a la moneda funcional de la empresa ha aumentado durante el ejercicio, la empresa registrará una ganancia por cambio de moneda. Por el contrario, si el tipo de cambio ha disminuido, la empresa registrará una pérdida por cambio de moneda.

Efectivo en Moneda Extranjera: Evaluación y Registro

El efectivo en moneda extranjera se refiere a los saldos de efectivo que una empresa posee en una moneda diferente a su moneda funcional. La evaluación del efectivo en moneda extranjera al cierre del ejercicio se realiza aplicando el tipo de cambio de cierre, tal como se explicó anteriormente.

El registro del efectivo en moneda extranjera se realiza en el balance general de la empresa, separando los saldos de efectivo en moneda funcional de los saldos de efectivo en moneda extranjera. Los saldos en moneda extranjera se registran a su valor equivalente en la moneda funcional de la empresa, utilizando el tipo de cambio de cierre.

Operaciones en Moneda Extranjera: Registro y Contabilización

Las operaciones en moneda extranjera son transacciones comerciales que se realizan en una moneda diferente a la moneda funcional de la empresa. Estas operaciones pueden incluir compras, ventas, inversiones, pagos, etc. El registro y la contabilización de estas operaciones requieren un enfoque especial para garantizar la precisión y la transparencia.

Para registrar las operaciones en moneda extranjera, se utiliza el tipo de cambio de transacción, que es el tipo de cambio que se aplicó a la transacción original. Este tipo de cambio se utiliza para convertir el valor de la transacción en la moneda funcional de la empresa.

Ejemplo Práctico

Imagine que una empresa española realiza una compra de mercancías a un proveedor estadounidense por un valor de 000 dólares estadounidenses. El tipo de cambio de transacción es de 1 euro por 1,10 dólares estadounidenses. La empresa registrará la compra en su contabilidad por un valor de 091 euros (000 dólares / 1,10 dólares por euro).

Al final del ejercicio, la empresa deberá evaluar el saldo de la cuenta por pagar en dólares estadounidenses utilizando el tipo de cambio de cierre. Si el tipo de cambio de cierre es de 1 euro por 1,15 dólares estadounidenses, la empresa registrará una pérdida por cambio de moneda de 454 euros (000 dólares / 1,15 dólares por euro - 091 euros). Esta pérdida se registrará en el estado de resultados.

Registros Contables en Moneda Extranjera: Consideraciones

Cuando una entidad lleva sus registros contables en una moneda extranjera, es fundamental que se cumplan ciertos requisitos para garantizar la precisión y la transparencia de la información financiera. Estas consideraciones incluyen:

- Identificación de la moneda funcional : La empresa debe identificar la moneda funcional de sus operaciones. La moneda funcional es la moneda que refleja la economía principal de la empresa.

- Aplicación del tipo de cambio : La empresa debe aplicar el tipo de cambio adecuado para convertir los saldos y las transacciones en moneda extranjera a la moneda funcional. El tipo de cambio a utilizar debe ser coherente con la política contable de la empresa.

- Registro de las ganancias o pérdidas por cambio de moneda : La empresa debe registrar las ganancias o pérdidas por cambio de moneda en el estado de resultados.

- Divulgación de la información : La empresa debe divulgar información relevante sobre sus operaciones en moneda extranjera en sus estados financieros.

Auditoría de Disponibilidades en Moneda Extranjera: Aspectos Clave

La auditoría de disponibilidades en moneda extranjera es una parte crucial del proceso de auditoría financiera. Los auditores deben asegurarse de que la empresa ha aplicado los tipos de cambio correctos, ha registrado las ganancias o pérdidas por cambio de moneda de forma precisa, y ha divulgado la información relevante sobre sus operaciones en moneda extranjera.

Algunos aspectos clave a considerar en la auditoría de disponibilidades en moneda extranjera incluyen:

- Verificación de los tipos de cambio utilizados : El auditor debe verificar que la empresa ha utilizado los tipos de cambio correctos para convertir los saldos y las transacciones en moneda extranjera a la moneda funcional.

- Análisis de las ganancias o pérdidas por cambio de moneda : El auditor debe analizar las ganancias o pérdidas por cambio de moneda para determinar si se han registrado de forma precisa y si son razonables.

- Revisión de la política contable de la empresa : El auditor debe revisar la política contable de la empresa para asegurarse de que es coherente con las normas contables aplicables y que se aplica de forma consistente.

- Evaluación del riesgo cambiario : El auditor debe evaluar el riesgo cambiario al que está expuesta la empresa y determinar si la empresa ha implementado mecanismos de control para mitigar este riesgo.

Consultas Habituales

¿Cómo se identifica la moneda funcional de una empresa?

La moneda funcional de una empresa se identifica en función de la moneda en la que se generan los ingresos y gastos principales de la empresa. La moneda funcional también debe reflejar la moneda en la que se realizan las operaciones principales de la empresa.

¿Qué es el riesgo cambiario?

El riesgo cambiario es la posibilidad de que las ganancias o pérdidas de una empresa se vean afectadas por las fluctuaciones en el tipo de cambio. Este riesgo puede afectar a las empresas que tienen operaciones en moneda extranjera o que mantienen activos o pasivos denominados en moneda extranjera.

¿Cómo se pueden mitigar los riesgos cambiarios?

Hay diferentes formas de mitigar los riesgos cambiarios, incluyendo:

- Coberturas de divisas : Se trata de contratos financieros que permiten a una empresa fijar un tipo de cambio futuro para una determinada cantidad de moneda extranjera.

- Gestión de tesorería : Una gestión de tesorería eficiente puede ayudar a minimizar el impacto de las fluctuaciones cambiarias.

- Diversificación de las operaciones : La diversificación de las operaciones en diferentes mercados puede ayudar a reducir la exposición a las fluctuaciones cambiarias.

¿Qué tipo de información sobre las operaciones en moneda extranjera debe divulgar una empresa?

Las empresas deben divulgar información relevante sobre sus operaciones en moneda extranjera en sus estados financieros, incluyendo:

- Política contable para la contabilización de las operaciones en moneda extranjera

- Ganancias o pérdidas por cambio de moneda

- Exposición al riesgo cambiario

- Medidas adoptadas para mitigar el riesgo cambiario

La auditoría de disponibilidades en moneda extranjera es un proceso esencial para garantizar la precisión y la transparencia de los estados financieros de una empresa. Los auditores deben tener un profundo conocimiento de las normas contables aplicables, los métodos de evaluación de la moneda extranjera y los riesgos asociados con las operaciones en moneda extranjera. Al realizar una auditoría exhaustiva, los auditores pueden ayudar a las empresas a identificar y mitigar los riesgos cambiarios y a mejorar la gestión de sus disponibilidades en moneda extranjera.

La gestión eficiente de las disponibilidades en moneda extranjera es fundamental para la salud financiera de cualquier empresa. Este artículo ha proporcionado una información sobre los aspectos clave de la auditoría de disponibilidades en moneda extranjera, incluyendo la evaluación de la moneda extranjera al cierre del ejercicio, el registro de operaciones en divisas y las consideraciones para llevar los registros contables en una moneda extranjera. Al seguir las mejores prácticas y las normas contables relevantes, las empresas pueden asegurar una gestión transparente y eficiente de sus disponibilidades en moneda extranjera.

Artículos Relacionados