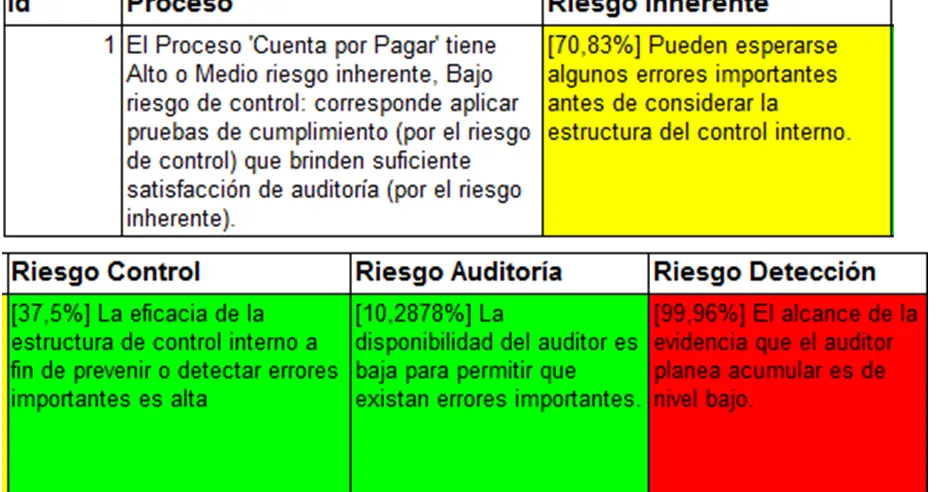

En el entorno de las finanzas y la contabilidad, la auditoría juega un papel crucial para garantizar la integridad y la fiabilidad de la información financiera. Una auditoría exhaustiva implica la evaluación de los sistemas de control interno de una empresa, buscando posibles debilidades que puedan dar lugar a riesgos de control. Estos riesgos, si no se mitigan adecuadamente, pueden llevar a errores materiales en los estados financieros, lo que podría tener consecuencias negativas para la empresa y sus stakeholders.

¿Qué son los Riesgos de Control?

Los riesgos de control son las posibilidades de que un error material en los estados financieros no sea detectado o prevenido por los controles internos de una empresa. Estos riesgos pueden surgir en cualquier etapa del proceso contable, desde la recopilación de datos hasta la presentación de los estados financieros. Un riesgo de control se materializa cuando un control interno es ineficaz o inexistente, permitiendo que errores o fraudes pasen desapercibidos.

Identificar y evaluar los riesgos de control es un paso fundamental en cualquier auditoría. El auditor debe determinar la probabilidad de que un riesgo se materialice y el impacto potencial que tendría en los estados financieros. Si el riesgo es considerado significativo, el auditor debe diseñar procedimientos específicos para obtener evidencia suficiente y apropiada para expresar una opinión sobre los estados financieros.

Ejemplos de Riesgos de Control en Diferentes Áreas

Los riesgos de control pueden manifestarse en diversas áreas de una empresa. A continuación, se presentan algunos ejemplos de riesgos de control comunes, categorizados por área:

Riesgos de Control en el Ciclo de Ingresos

- Falta de autorización de las ventas: Si no existe un proceso de autorización adecuado para las ventas, se puede generar un riesgo de que se registren ventas ficticias o que se realicen ventas a clientes no autorizados.

- Falta de control sobre los inventarios: Un control deficiente sobre los inventarios puede llevar a errores en la contabilización de las ventas, la existencia de inventarios obsoletos o incluso robos.

- Falta de conciliación de las cuentas de clientes: Si las cuentas de clientes no se concilian regularmente con los saldos de las facturas, se puede generar un riesgo de que existan errores en la contabilización de las cuentas por cobrar.

Riesgos de Control en el Ciclo de Compras

- Falta de autorización de las compras: Si no existe un proceso de autorización adecuado para las compras, se puede generar un riesgo de que se realicen compras no autorizadas o que se compren bienes y servicios a proveedores no calificados.

- Falta de control sobre los inventarios: Un control deficiente sobre los inventarios puede llevar a errores en la contabilización de las compras, la existencia de inventarios obsoletos o incluso robos.

- Falta de conciliación de las cuentas de proveedores: Si las cuentas de proveedores no se concilian regularmente con los saldos de las facturas, se puede generar un riesgo de que existan errores en la contabilización de las cuentas por pagar.

Riesgos de Control en el Ciclo de Tesorería

- Falta de separación de funciones: Si la misma persona es responsable de la autorización y el pago de las facturas, se puede generar un riesgo de que se realicen pagos no autorizados o que se desvíen fondos.

- Falta de control sobre los fondos en efectivo: Un control deficiente sobre los fondos en efectivo puede llevar a robos, desvíos de fondos o errores en la contabilización de las operaciones de caja.

- Falta de conciliación de las cuentas bancarias: Si las cuentas bancarias no se concilian regularmente con los saldos de los extractos bancarios, se puede generar un riesgo de que existan errores en la contabilización de las operaciones bancarias.

Riesgos de Control en el Ciclo de Activos Fijos

- Falta de control sobre los activos fijos: Un control deficiente sobre los activos fijos puede llevar a robos, daños o errores en la contabilización de los activos.

- Falta de depreciación adecuada: Si los activos fijos no se deprecian adecuadamente, se puede generar un riesgo de que los estados financieros presenten un valor patrimonial inflado.

- Falta de control sobre las bajas de activos: Si no existe un proceso de autorización adecuado para las bajas de activos, se puede generar un riesgo de que se registren bajas ficticias o que se desvíen activos.

Riesgos de Control en el Ciclo de Personal

- Falta de control sobre la nómina: Un control deficiente sobre la nómina puede llevar a errores en el cálculo de los salarios, pagos de salarios a empleados ficticios o incluso fraudes.

- Falta de control sobre las vacaciones y licencias: Un control deficiente sobre las vacaciones y licencias puede llevar a errores en el cálculo de los salarios, abusos en el uso de las licencias o incluso fraudes.

- Falta de control sobre los gastos de personal: Un control deficiente sobre los gastos de personal puede llevar a errores en la contabilización de los gastos, abusos en el uso de los recursos o incluso fraudes.

Ejemplos de Controles Internos para Mitigar los Riesgos

Para mitigar los riesgos de control, las empresas deben implementar controles internos efectivos. Estos controles pueden ser de naturaleza preventiva, detectiva o correctiva. Algunos ejemplos de controles internos comunes incluyen:

- Separación de funciones: Dividir las responsabilidades entre diferentes personas para evitar que una sola persona tenga control total sobre un proceso.

- Autorización y aprobación: Establecer un sistema de autorización y aprobación para las transacciones financieras y las operaciones clave.

- Conciliaciones y verificaciones: Realizar conciliaciones periódicas de las cuentas y verificar la exactitud de los registros.

- Documentación y registro: Mantener una documentación adecuada de las transacciones y las operaciones.

- Control físico: Implementar medidas de control físico para proteger los activos y los registros.

- Supervisión y monitoreo: Supervisar y monitorear las operaciones para detectar posibles errores o fraudes.

Importancia de la Evaluación de los Riesgos de Control

La evaluación de los riesgos de control es un proceso fundamental en la auditoría. Permite al auditor identificar las áreas de mayor riesgo y concentrar sus esfuerzos en obtener evidencia suficiente y apropiada para expresar una opinión sobre los estados financieros. Una evaluación de riesgos de control exhaustiva y bien documentada:

- Reduce el riesgo de errores materiales en los estados financieros: Al identificar y mitigar los riesgos de control, se reduce la probabilidad de que se produzcan errores materiales en los estados financieros.

- Mejora la calidad de la auditoría: Una evaluación de riesgos de control bien realizada permite al auditor concentrar sus esfuerzos en las áreas más relevantes, lo que mejora la calidad de la auditoría.

- Aumenta la confianza en los estados financieros: Una evaluación de riesgos de control exhaustiva aumenta la confianza de los stakeholders en la integridad y fiabilidad de los estados financieros.

- Contribuye a la mejora de los controles internos: La evaluación de riesgos de control puede identificar áreas donde los controles internos son débiles, lo que permite a la empresa mejorar sus sistemas de control interno.

Sobre Riesgos de Control en Auditoría

¿Qué es un riesgo de control inherente?

El riesgo de control inherente es la posibilidad de que un error material en los estados financieros no sea detectado o prevenido por los controles internos, incluso si estos controles funcionaran perfectamente. Este riesgo se deriva de las limitaciones inherentes a los controles internos, como la posibilidad de errores humanos, fraudes o eventos inesperados.

¿Qué es un riesgo de control residual?

El riesgo de control residual es la posibilidad de que un error material en los estados financieros no sea detectado o prevenido por los controles internos, después de que se hayan implementado las medidas de control para mitigar el riesgo. Este riesgo se deriva de la posibilidad de que los controles internos no sean completamente efectivos o que los errores no sean detectados a tiempo.

¿Cómo se pueden identificar los riesgos de control?

Los riesgos de control se pueden identificar mediante una variedad de métodos, incluyendo:

- Análisis de los controles internos: Revisar los controles internos existentes y evaluar su eficacia.

- Entrevistas con el personal: Hablar con el personal para comprender cómo funcionan los controles internos y si existen posibles puntos débiles.

- Observación de las operaciones: Observar las operaciones de la empresa para identificar posibles áreas de riesgo.

- Revisión de la documentación: Revisar la documentación de las operaciones para identificar posibles áreas de riesgo.

- Consideración de las tendencias del sector: Revisar las tendencias del sector para identificar posibles riesgos específicos.

¿Cómo se pueden evaluar los riesgos de control?

La evaluación de los riesgos de control implica determinar la probabilidad de que un riesgo se materialice y el impacto potencial que tendría en los estados financieros. Para evaluar los riesgos de control, se pueden utilizar métodos como:

- Escalas de probabilidad e impacto: Asignar una probabilidad e impacto a cada riesgo, utilizando una escala predefinida.

- Análisis de riesgos: Realizar un análisis de riesgos para identificar los riesgos más significativos y priorizarlos.

- Análisis de sensibilidad: Evaluar el impacto potencial de diferentes cambios en los controles internos.

¿Qué medidas se pueden tomar para mitigar los riesgos de control?

Para mitigar los riesgos de control, se pueden tomar medidas como:

- Mejorar los controles internos: Implementar nuevos controles internos o mejorar los existentes para reducir la probabilidad de errores o fraudes.

- Implementar controles adicionales: Implementar controles adicionales para mitigar los riesgos que no pueden ser completamente controlados por los controles existentes.

- Realizar auditorías internas: Realizar auditorías internas periódicas para evaluar la eficacia de los controles internos.

- Implementar un programa de ética: Implementar un programa de ética para promover un comportamiento ético y reducir el riesgo de fraudes.

La evaluación de los riesgos de control es una parte fundamental del proceso de auditoría. Al identificar y evaluar los riesgos de control, el auditor puede obtener evidencia suficiente y apropiada para expresar una opinión sobre los estados financieros. Una evaluación de riesgos de control bien realizada puede contribuir a la mejora de los controles internos, reducir el riesgo de errores materiales en los estados financieros y aumentar la confianza de los stakeholders en la integridad y fiabilidad de la información financiera.

Artículos Relacionados