La gestión financiera responsable es fundamental para el éxito de cualquier organización, especialmente para las asociaciones sin fines de lucro como la PTA. Un informe de auditoría de tesorería es una herramienta esencial para garantizar la transparencia, la precisión y la responsabilidad en el manejo de los fondos. Este documento proporciona un ejemplo detallado de un informe de auditoría de tesorería para una PTA, incluyendo los elementos clave a evaluar, las mejores prácticas y consejos para la documentación.

Introducción a la Auditoría de Tesorería

Una auditoría de tesorería es un proceso sistemático y objetivo para evaluar la gestión financiera de una organización, en este caso, la PTA. El objetivo principal es verificar la exactitud de los registros financieros, la conformidad con las políticas y procedimientos establecidos, y la eficacia de los controles internos. La auditoría también busca identificar áreas de mejora para optimizar la gestión financiera y mitigar riesgos potenciales.

La auditoría de tesorería debe ser realizada por un individuo o un equipo independiente con experiencia en contabilidad y finanzas. La PTA puede optar por contratar a un auditor externo o designar un comité interno para llevar a cabo la auditoría.

Elementos Clave de un Informe de Auditoría de Tesorería

Un informe de auditoría de tesorería completo y eficaz debe abordar los siguientes aspectos:

Descripción General de la PTA

El informe debe comenzar con una breve descripción de la PTA, incluyendo su nombre, misión, tamaño y estructura organizativa. Esta sección proporciona contexto para la auditoría y ayuda a los lectores a comprender la organización que se está evaluando.

Alcance de la Auditoría

Se debe definir claramente el alcance de la auditoría, especificando el período de tiempo que se está examinando, los registros financieros que se están revisando y las áreas específicas que se están evaluando. Por ejemplo, la auditoría puede abarcar el año fiscal actual o un período específico de tiempo. También se debe mencionar si se están examinando todas las cuentas o solo algunas específicas.

Metodología de la Auditoría

El informe debe describir los métodos utilizados para realizar la auditoría. Esto incluye los procedimientos de muestreo, las técnicas de análisis de datos, las entrevistas con el personal y la revisión de documentos. La metodología debe ser lo suficientemente detallada para que los lectores comprendan cómo se llevó a cabo la auditoría y la base para las conclusiones.

Resultados de la Auditoría

Esta es la sección más importante del informe de auditoría. Los resultados de la auditoría se presentan de forma clara y concisa, incluyendo hallazgos positivos y negativos. Los hallazgos negativos se deben describir con detalle, incluyendo la naturaleza del problema, su impacto potencial y las recomendaciones para su solución.

Los hallazgos de la auditoría se pueden organizar en diferentes categorías, como:

- Precisión de los registros financieros: Verificación de la exactitud de los saldos de las cuentas bancarias, los ingresos y los gastos.

- Conformidad con las políticas y procedimientos: Evaluación de si la PTA está cumpliendo con sus políticas internas y las leyes y regulaciones aplicables.

- Eficacia de los controles internos: Evaluación de la fortaleza de los controles internos para prevenir el fraude y los errores.

- Recomendaciones para la mejora: Sugerencias para mejorar la gestión financiera de la PTA, como la implementación de nuevas políticas, la mejora de los procesos o la capacitación del personal.

De la Auditoría

Basándose en los resultados de la auditoría, el informe debe presentar conclusiones generales sobre la gestión financiera de la PTA. Las conclusiones deben ser objetivas y estar respaldadas por pruebas. Se debe indicar si la gestión financiera de la PTA es sólida, si se identificaron áreas de mejora o si existen riesgos significativos que deben abordarse.

Recomendaciones de la Auditoría

El informe debe proporcionar recomendaciones específicas para mejorar la gestión financiera de la PTA. Las recomendaciones deben ser prácticas, alcanzables y estar alineadas con los hallazgos de la auditoría. Las recomendaciones pueden incluir:

- Implementar nuevas políticas y procedimientos: Para fortalecer los controles internos y mejorar la gestión financiera.

- Mejorar los procesos existentes: Para aumentar la eficiencia y la precisión de las operaciones financieras.

- Capacitar al personal: Para mejorar sus conocimientos y habilidades en contabilidad y finanzas.

- Contratar a un profesional de contabilidad: Para brindar asistencia especializada en la gestión financiera de la PTA.

Apéndices

El informe de auditoría puede incluir apéndices con información adicional, como:

- Tablas y gráficos: Para presentar datos financieros de forma visual.

- Documentos de apoyo: Como recibos, facturas y estados de cuenta bancarios.

- Políticas y procedimientos de la PTA: Para proporcionar información de contexto sobre las prácticas financieras de la organización.

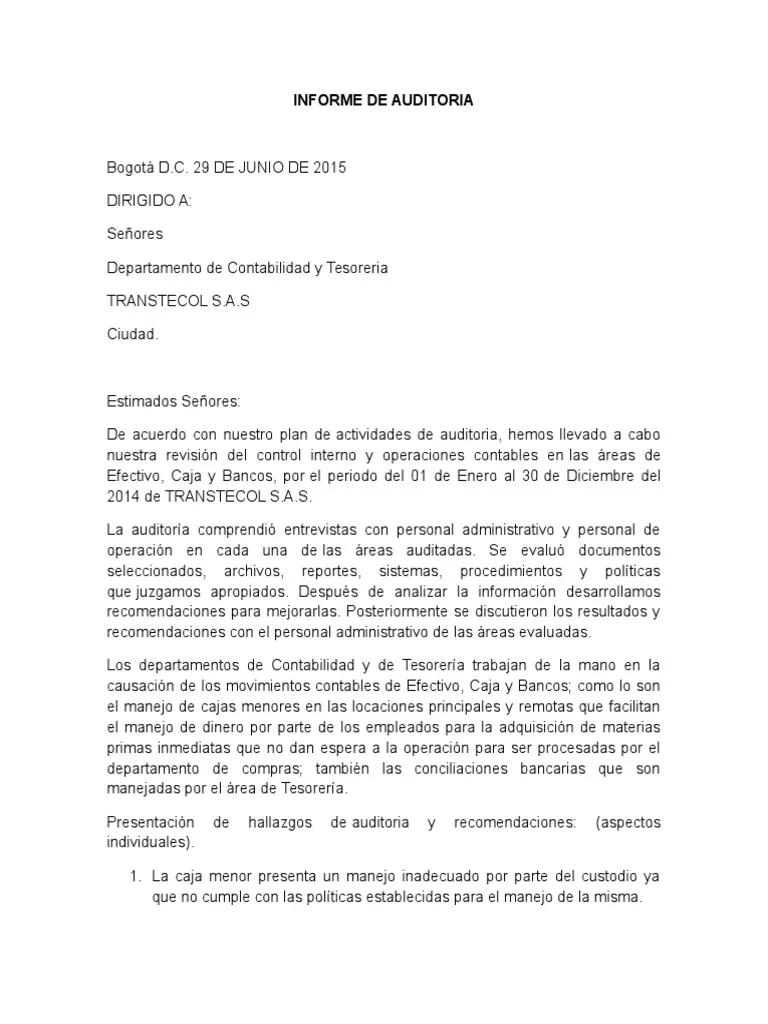

Ejemplo de Informe de Auditoría de Tesorería

Para ilustrar los elementos clave de un informe de auditoría de tesorería, se presenta a continuación un ejemplo simplificado:

Informe de Auditoría de Tesorería

Nombre de la PTA: Asociación de Padres de Familia de la Escuela Primaria el sol Período de Auditoría: 1 de julio de 2023 a 30 de junio de 2024 Auditores: Comité de Auditoría de la PTA

Descripción General de la PTA

La Asociación de Padres de Familia de la Escuela Primaria el sol (PTA) es una organización sin fines de lucro dedicada a apoyar a la escuela y a sus estudiantes. La PTA tiene aproximadamente 100 miembros y organiza eventos y actividades para recaudar fondos para la escuela.

Alcance de la Auditoría

El alcance de la auditoría incluyó la revisión de los registros financieros de la PTA para el año fiscal 2023-202Se revisaron los saldos de las cuentas bancarias, los ingresos, los gastos, las conciliaciones bancarias y los documentos de apoyo.

Metodología de la Auditoría

La auditoría se llevó a cabo mediante la revisión de los registros financieros de la PTA, la realización de entrevistas con el tesorero y otros miembros del comité financiero, y la comparación de los registros con las políticas y procedimientos de la PTA. Se utilizó un muestreo aleatorio para seleccionar las transacciones que se revisaron en detalle.

Resultados de la Auditoría

Los resultados de la auditoría revelaron lo siguiente:

- Precisión de los registros financieros: Los registros financieros de la PTA fueron precisos y completos. No se encontraron errores materiales en los saldos de las cuentas bancarias, los ingresos y los gastos.

- Conformidad con las políticas y procedimientos: La PTA cumplió con sus políticas internas y las leyes y regulaciones aplicables en la gestión financiera.

- Eficacia de los controles internos: Los controles internos de la PTA fueron efectivos para prevenir el fraude y los errores. Se identificó una área de mejora en el proceso de autorización de pagos, que se recomienda abordar.

De la Auditoría

La gestión financiera de la PTA es sólida y se encuentra en cumplimiento con las políticas y procedimientos establecidos. Se identificó una área de mejora en el proceso de autorización de pagos, que se recomienda abordar para fortalecer aún más los controles internos.

Recomendaciones de la Auditoría

El comité de auditoría recomienda lo siguiente:

- Implementar un proceso de autorización de pagos más estricto: Se recomienda que todos los pagos superiores a una cantidad determinada (por ejemplo, $100) sean autorizados por dos miembros del comité financiero.

- Capacitar al personal: Se recomienda proporcionar capacitación al tesorero y a otros miembros del comité financiero sobre las mejores prácticas de gestión financiera y los controles internos.

- Revisar las políticas y procedimientos de la PTA: Se recomienda que el comité financiero revise periódicamente las políticas y procedimientos de la PTA para garantizar que sean actualizados y efectivos.

Apéndices

El informe de auditoría incluye los siguientes apéndices:

- Tabla de ingresos y gastos: Presenta un resumen detallado de los ingresos y gastos de la PTA para el año fiscal 2023-202

- Conciliaciones bancarias: Muestra la conciliación entre los saldos de las cuentas bancarias de la PTA y los registros financieros de la organización.

Consultas Habituales sobre la Auditoría de Tesorería

¿Quién debe realizar la auditoría de tesorería?

La auditoría de tesorería puede ser realizada por un auditor externo independiente o por un comité interno designado por la PTA. La elección dependerá del tamaño y los recursos de la PTA. Para las PTA más pequeñas, un comité interno puede ser suficiente, mientras que las PTA más grandes pueden beneficiarse de la experiencia de un auditor externo.

¿Con qué frecuencia se debe realizar una auditoría de tesorería?

La frecuencia de las auditorías de tesorería depende de las políticas de la PTA y del tamaño y la complejidad de sus operaciones financieras. Generalmente, se recomienda realizar una auditoría anual, pero las PTA con operaciones financieras más complejas pueden optar por realizar auditorías más frecuentes.

¿Qué documentos se necesitan para la auditoría de tesorería?

Los documentos necesarios para la auditoría de tesorería incluyen:

- Registros financieros: Como estados de cuenta bancarios, conciliaciones bancarias, registros de ingresos y gastos, y documentos de apoyo.

- Políticas y procedimientos: Relacionados con la gestión financiera de la PTA.

- Actas de las reuniones: Del comité financiero y de la junta directiva de la PTA.

- Contratos y acuerdos: Con proveedores y otros terceros.

¿Cuáles son los beneficios de una auditoría de tesorería?

Los beneficios de una auditoría de tesorería incluyen:

- Transparencia y responsabilidad: Garantizar la transparencia en la gestión financiera de la PTA y la responsabilidad ante los miembros.

- Precisión de los registros financieros: Verificar la exactitud de los registros financieros y detectar errores o fraudes.

- Conformidad con las leyes y regulaciones: Asegurar que la PTA cumple con las leyes y regulaciones aplicables a las organizaciones sin fines de lucro.

- Mejora de los controles internos: Identificar áreas de mejora en los controles internos para prevenir el fraude y los errores.

- Optimización de la gestión financiera: Brindar recomendaciones para mejorar la gestión financiera de la PTA y optimizar el uso de los recursos.

Un informe de auditoría de tesorería es una herramienta esencial para garantizar la transparencia, la precisión y la responsabilidad en la gestión financiera de la PTA. Al realizar auditorías periódicas y abordar las recomendaciones de los auditores, las PTA pueden fortalecer sus controles internos, mejorar la eficiencia de sus operaciones financieras y mantener la confianza de sus miembros.

Este artículo ha proporcionado un ejemplo detallado de un informe de auditoría de tesorería, incluyendo los elementos clave a evaluar, las mejores prácticas y consejos para la documentación. Las PTA deben considerar la implementación de un programa de auditoría de tesorería para garantizar la salud financiera a largo plazo de su organización.

Artículos Relacionados