En el ámbito de la auditoría, la identificación y evaluación de riesgos son elementos esenciales para garantizar la calidad del trabajo realizado. Uno de los conceptos clave en este proceso es el riesgo de control, un factor que puede influir significativamente en la fiabilidad de la información financiera de una empresa. En este artículo, profundizaremos en el significado del riesgo de control, exploraremos ejemplos concretos y analizaremos su impacto en la labor del auditor.

¿Qué es el Riesgo de Control en Auditoría?

El riesgo de control se define como la probabilidad de que un error material, ya sea por error o fraude, no sea detectado o corregido a tiempo por los controles internos de la empresa. En otras palabras, es la posibilidad de que los controles internos, diseñados para prevenir o detectar errores, fallen en su cometido.

Para comprender mejor este concepto, es importante recordar que los controles internos son las políticas, procedimientos y prácticas que una empresa implementa para garantizar la exactitud, integridad y confiabilidad de su información financiera. Estos controles pueden ser de naturaleza manual, automatizada o una combinación de ambos.

Ejemplo Práctico: Control de Inventario

Imaginemos una empresa que se dedica a la venta de productos electrónicos. Para controlar su inventario, la empresa implementa un sistema de conteo físico periódico. Sin embargo, el proceso de conteo no es lo suficientemente riguroso, y se producen errores en la identificación y conteo de ciertos productos. Esto crea un riesgo de control, ya que los estados financieros podrían reflejar un inventario incorrecto, lo que a su vez podría impactar en la rentabilidad y posición financiera de la empresa.

En este caso, el control interno, que es el conteo físico periódico, no está funcionando como se espera. La falta de rigurosidad en el proceso de conteo crea una brecha en el control, lo que aumenta la probabilidad de que un error material en el inventario pase desapercibido.

Factores que Influyen en el Riesgo de Control

El riesgo de control no es un factor estático, sino que puede variar según diversos factores, entre los que se encuentran:

- Complejidad del entorno de la empresa: Un ambiente empresarial complejo, con múltiples operaciones y procesos, puede aumentar el riesgo de control.

- Calidad de los controles internos: La eficacia y eficiencia de los controles internos son cruciales para mitigar el riesgo de control. Controles débiles o mal implementados incrementan la probabilidad de errores.

- Cultura de control interno: La cultura organizacional también juega un papel fundamental. Una cultura de control interno sólida, donde se prioriza la integridad y el cumplimiento de las normas, reduce el riesgo de control.

- Entorno externo: Factores externos como la competencia, las condiciones económicas y las regulaciones gubernamentales pueden influir en el riesgo de control.

Evaluación del Riesgo de Control

La evaluación del riesgo de control es un proceso fundamental en la auditoría. El auditor debe identificar y evaluar los riesgos de control relevantes para la emisión de una opinión independiente sobre los estados financieros.

Para evaluar el riesgo de control, el auditor realiza una serie de procedimientos, entre los que se encuentran:

- Entender el control interno: El auditor debe comprender el sistema de control interno de la empresa, incluyendo los objetivos, políticas, procedimientos y prácticas.

- Evaluar la eficacia de los controles: El auditor debe evaluar la eficacia de los controles internos para determinar si cumplen con su propósito. Esto puede implicar la realización de pruebas de control, como la observación de los procesos, la revisión de la documentación y la entrevista con el personal.

- Identificar las brechas en el control: El auditor debe identificar las áreas donde los controles internos son débiles o inexistentes. Estas brechas pueden crear oportunidades para que ocurran errores o fraudes.

Impacto del Riesgo de Control en la Auditoría

El riesgo de control tiene un impacto directo en la planificación y ejecución de la auditoría. Un alto riesgo de control puede requerir que el auditor realice más pruebas sustantivas, lo que aumenta el alcance y la complejidad de la auditoría.

Por ejemplo, si el auditor identifica un alto riesgo de control en el área de inventario, podría realizar pruebas adicionales para verificar la exactitud del inventario registrado en los estados financieros. Estas pruebas podrían incluir la realización de conteos físicos sorpresa o la revisión de la documentación de compra y venta de inventario.

Ejemplos de Riesgo de Control en Diferentes Áreas

El riesgo de control puede existir en diferentes áreas de la empresa. A continuación, se presentan algunos ejemplos concretos:

Gestión de Cuentas por Cobrar

Una empresa puede tener un riesgo de control en la gestión de cuentas por cobrar si no implementa controles adecuados para prevenir el incumplimiento de los clientes. Por ejemplo, la falta de un proceso de aprobación de crédito sólido puede llevar a que la empresa otorgue crédito a clientes con alto riesgo de impago. Esto puede generar pérdidas por cuentas incobrables, lo que afecta la rentabilidad de la empresa.

Gestión de Activos Fijos

El riesgo de control puede existir en la gestión de activos fijos si la empresa no tiene un proceso adecuado para controlar la adquisición, uso y disposición de los activos. Por ejemplo, la falta de control sobre la adquisición de nuevos activos puede llevar a compras innecesarias o a la adquisición de activos de baja calidad. Además, la falta de un proceso de control de bajas puede resultar en la pérdida de activos o en la inclusión de activos obsoletos en los estados financieros.

Gestión de Tesorería

El riesgo de control en la gestión de tesorería puede surgir si la empresa no tiene controles internos adecuados para prevenir el fraude o el mal uso de los fondos. Por ejemplo, la falta de una segregación de funciones puede permitir que una sola persona tenga control total sobre los fondos de la empresa, lo que aumenta el riesgo de robo o malversación.

Mitigación del Riesgo de Control

Las empresas pueden tomar medidas para mitigar el riesgo de control y mejorar la fiabilidad de su información financiera. Algunas de las estrategias más comunes incluyen:

- Fortalecer los controles internos: Implementar controles internos sólidos y efectivos es fundamental para prevenir y detectar errores. Esto puede implicar la actualización de los procedimientos existentes, la implementación de nuevos controles y la capacitación del personal.

- Promover una cultura de control interno: Una cultura de control interno sólida, donde se prioriza la integridad y el cumplimiento de las normas, es esencial para reducir el riesgo de control. Esto requiere el compromiso de la alta dirección, la comunicación clara de las políticas y procedimientos, y la creación de un ambiente de trabajo donde se fomente la ética y la responsabilidad.

- Utilizar tecnologías de control: Las tecnologías de control, como los sistemas de gestión de riesgos, los sistemas de control interno y los sistemas de auditoría interna, pueden ayudar a las empresas a mitigar el riesgo de control. Estas tecnologías pueden automatizar las tareas de control, mejorar la eficiencia y reducir el riesgo de errores humanos.

Sobre Riesgo de Control en Auditoría

¿Cuál es la diferencia entre el riesgo de control y el riesgo inherente?

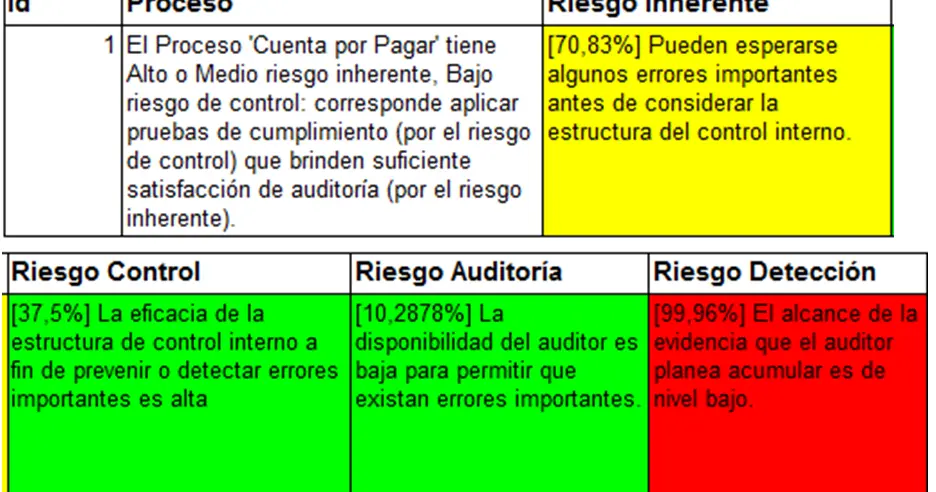

El riesgo inherente es la probabilidad de que un error material ocurra en los estados financieros, sin considerar los controles internos. El riesgo de control, por otro lado, se refiere a la probabilidad de que los controles internos no detecten o corrijan un error material. El riesgo inherente se enfoca en la posibilidad de que ocurra un error, mientras que el riesgo de control se centra en la eficacia de los controles para prevenir o detectar ese error.

¿Cómo puedo identificar los riesgos de control en mi empresa?

Para identificar los riesgos de control en su empresa, puede realizar una autoevaluación de sus controles internos, entrevistar a los empleados, analizar la documentación de control y revisar los informes de auditoría interna. También puede consultar con un experto en auditoría para obtener una evaluación independiente de su sistema de control interno.

¿Qué pasa si se identifica un alto riesgo de control?

Si se identifica un alto riesgo de control, el auditor puede aumentar el alcance de la auditoría, realizar más pruebas sustantivas y emitir una opinión calificada sobre los estados financieros. Es importante tomar medidas para mitigar el riesgo de control y mejorar la calidad de los controles internos.

¿Es el riesgo de control un problema solo para empresas grandes?

No, el riesgo de control es un problema que afecta a empresas de todos los tamaños. Incluso las empresas pequeñas pueden tener riesgos de control significativos, especialmente si no tienen controles internos adecuados. Es importante que todas las empresas implementen controles internos sólidos para proteger sus activos y garantizar la exactitud de su información financiera.

El riesgo de control es un concepto fundamental en la auditoría. Comprender el riesgo de control y cómo evaluarlo es esencial para garantizar la calidad del trabajo del auditor y la fiabilidad de la información financiera de la empresa. Las empresas deben tomar medidas para mitigar el riesgo de control, fortalecer sus controles internos y promover una cultura de control interno sólida. Un sistema de control interno efectivo es fundamental para proteger los activos de la empresa, prevenir el fraude y garantizar la exactitud de los estados financieros.

Artículos Relacionados