En el ámbito de la auditoría financiera, la planificación es crucial para el éxito de la revisión. Un memorándum de planificación de auditoría, también conocido como plan general de auditoría o carta de planeación de auditoría, es un documento esencial que establece el marco de trabajo para el proceso de auditoría. Este documento detalla los objetivos, el alcance, los riesgos y las estrategias que se implementarán durante la revisión, asegurando una auditoría eficiente y efectiva.

")

Este artículo te guiará a través de la creación de un memorándum de planificación de auditoría, proporcionando un ejemplo completo y explicando cada sección en detalle. Además, exploraremos la importancia de este documento y cómo se relaciona con la carta de planeación de auditoría.

- ¿Qué es un Memorándum de Planificación de Auditoría?

- Ejemplo de Memorándum de Planificación de Auditoría

- Carta de Planeación de Auditoría

- Importancia del Memorándum de Planificación de Auditoría

- Consultas Habituales

- ¿Quién debe elaborar el memorándum de planificación de auditoría?

- ¿Cuándo se elabora el memorándum de planificación de auditoría?

- ¿Qué pasa si no se elabora un memorándum de planificación de auditoría?

- ¿Se puede modificar el memorándum de planificación de auditoría durante la auditoría?

- ¿Es obligatorio tener un memorándum de planificación de auditoría?

¿Qué es un Memorándum de Planificación de Auditoría?

El memorándum de planificación de auditoría es un documento interno que resume las decisiones clave tomadas durante la fase de planificación de la auditoría. Este documento sirve como una el equipo de auditoría, proporcionando una visión general del enfoque y los objetivos de la revisión. La información recopilada durante la planificación se conserva en el archivo permanente de la auditoría, lo que facilita la trazabilidad y el seguimiento del proceso.

¿Para qué sirve un memorándum de planificación de auditoría?

El memorándum de planificación de auditoría tiene múltiples beneficios, entre ellos:

- Establece un plan claro y conciso: Define los objetivos, el alcance y las estrategias de la auditoría, asegurando que todos los miembros del equipo estén en la misma página.

- Identifica los riesgos: Permite analizar los riesgos inherentes y de control, así como los riesgos de detección, lo que facilita la planificación de las pruebas y la asignación de recursos.

- Optimiza la eficiencia: Ayuda a optimizar el tiempo y los recursos al establecer un enfoque claro y priorizar las áreas de mayor riesgo.

- Mejora la calidad de la auditoría: Al proporcionar un marco de trabajo sólido, aumenta la probabilidad de detectar errores y fraudes, mejorando la calidad de la auditoría.

- Documenta el proceso de planificación: Sirve como un registro de las decisiones tomadas durante la planificación, lo que facilita la trazabilidad y el seguimiento del proceso.

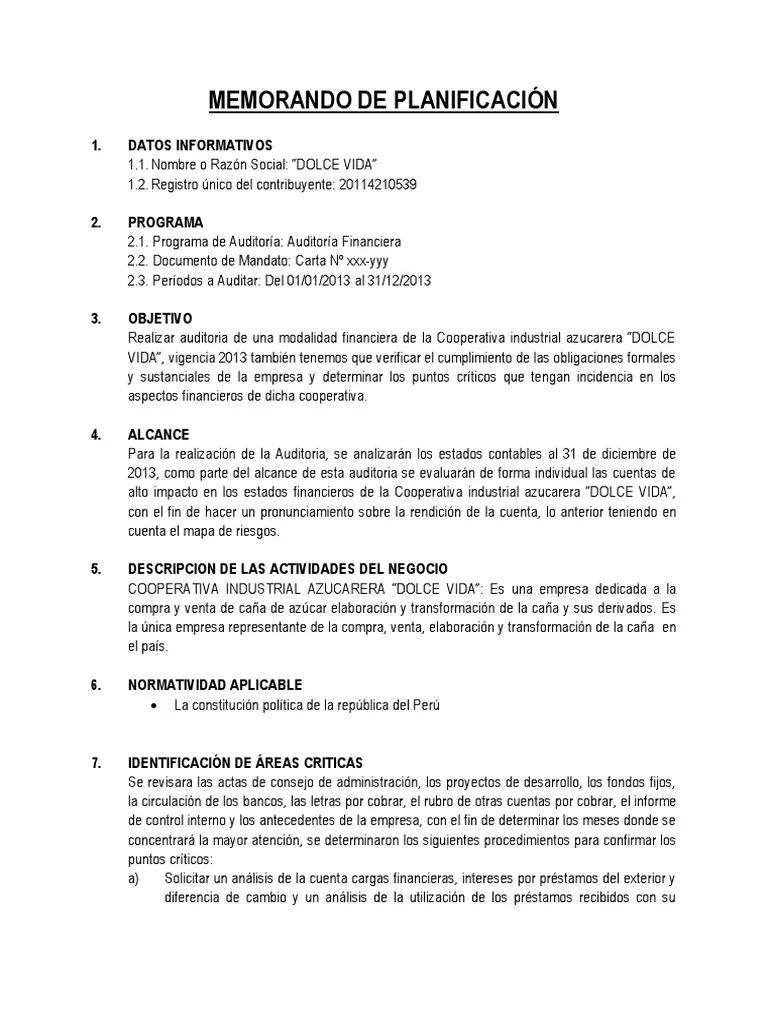

Ejemplo de Memorándum de Planificación de Auditoría

Para ilustrar la estructura y el contenido de un memorándum de planificación de auditoría, presentamos un ejemplo ficticio para una empresa llamada ejemplo sa :

Datos Generales

- Nombre del Cliente: Ejemplo SA

- Fecha de la Auditoría: 2023-12-01

- Periodo de la Auditoría: 01-01-2023 al 31-12-2023

- Nombre del Auditor: Juan Pérez

- Número de Identificación del Cliente: 123456789

Objetivo de la Auditoría

El objetivo de la auditoría es expresar una opinión sobre si los estados financieros de Ejemplo SA, para el periodo comprendido entre el 01-01-2023 y el 31-12-2023, están presentados razonablemente, de acuerdo con las Normas Internacionales de Información Financiera (NIIF) y las normas de auditoría aplicables.

Alcance de la Auditoría

El alcance de la auditoría incluye la revisión de las siguientes áreas:

- Estados financieros: Balance General, Estado de Resultados, Estado de Cambios en el Patrimonio Neto, Estado de Flujo de Caja y Notas a los estados financieros.

- Controles internos: Se realizarán pruebas de control para evaluar la eficacia de los controles internos relevantes para la preparación de los estados financieros.

- Transacciones significativas: Se revisarán las transacciones significativas para determinar si se han registrado y contabilizado correctamente.

- Estimaciones contables: Se evaluarán las estimaciones contables realizadas por la administración para determinar si son razonables y están de acuerdo con las NIIF.

Riesgos de Auditoría

Se han identificado los siguientes riesgos de auditoría:

Riesgos Inherentes

- Complejidad de las operaciones: Ejemplo SA opera en un sector complejo con múltiples líneas de negocio, lo que aumenta la probabilidad de errores contables.

- Dependencia de sistemas de información: La empresa depende en gran medida de sus sistemas de información para el procesamiento de datos, lo que podría generar riesgos de seguridad y errores de procesamiento.

- Estimaciones contables significativas: La empresa realiza estimaciones contables significativas, como la provisión para cuentas incobrables, que pueden estar sujetas a un alto grado de incertidumbre.

Riesgos de Control

- Debilidades en los controles internos: Se han detectado algunas debilidades en los controles internos de la empresa, como la falta de segregación de funciones y la ausencia de un sistema adecuado de autorización de transacciones.

- Falta de documentación de procesos: Algunos procesos de la empresa no están debidamente documentados, lo que dificulta la evaluación de los controles internos.

- Falta de capacitación del personal: El personal no está completamente capacitado en las políticas y procedimientos contables, lo que aumenta la probabilidad de errores.

Riesgos de Detección

- Limitaciones en las pruebas de auditoría: Las pruebas de auditoría se basan en una muestra de transacciones y pueden no detectar todos los errores o fraudes.

- Posibles errores de juicio: El equipo de auditoría puede cometer errores de juicio al evaluar la evidencia de auditoría.

- Falta de experiencia en el sector: El equipo de auditoría puede no tener suficiente experiencia en el sector de la empresa, lo que podría afectar la calidad de las pruebas.

Estrategias de Auditoría

Para mitigar los riesgos de auditoría, se implementarán las siguientes estrategias:

- Pruebas sustantivas: Se realizarán pruebas sustantivas para obtener evidencia suficiente y adecuada sobre las afirmaciones de los estados financieros.

- Pruebas de control: Se realizarán pruebas de control para evaluar la eficacia de los controles internos relevantes para la preparación de los estados financieros.

- Análisis de riesgos: Se realizará un análisis de riesgos para identificar las áreas de mayor riesgo y concentrar los esfuerzos de auditoría en esas áreas.

- Comunicación con la administración: Se mantendrá una comunicación abierta y transparente con la administración de la empresa para obtener información relevante y resolver cualquier duda.

- Utilización de expertos: Se considerará la utilización de expertos externos en áreas específicas, como valoraciones o impuestos, si es necesario.

Recursos y Horario

Se asignarán los siguientes recursos para la auditoría:

- Personal de auditoría: Se asignarán dos auditores seniors y un auditor junior para la realización de la auditoría.

- Presupuesto: Se ha asignado un presupuesto de $10,000 para la auditoría.

- Horario: Se espera que la auditoría se complete en un plazo de 30 días.

Documentación

La documentación de la auditoría incluirá los siguientes elementos:

- Papeles de trabajo: Se documentarán todos los procedimientos de auditoría realizados y la evidencia de auditoría obtenida.

- Memorándum de planificación de auditoría: Este documento se actualizará periódicamente para reflejar cualquier cambio en el plan de auditoría.

- Informes de auditoría: Se emitirá un informe de auditoría que exprese una opinión sobre los estados financieros de la empresa.

Carta de Planeación de Auditoría

La carta de planeación de auditoría es un documento que se envía al cliente antes del inicio de la auditoría. Esta carta describe el alcance y los objetivos de la auditoría, así como las responsabilidades del auditor y del cliente. La carta de planeación de auditoría sirve como un acuerdo formal entre el auditor y el cliente, estableciendo las expectativas de ambos.

La carta de planeación de auditoría puede incluir información sobre:

- Objetivo de la auditoría: Explicar el propósito de la auditoría y los objetivos que se pretenden alcanzar.

- Alcance de la auditoría: Detallar las áreas que se revisarán durante la auditoría, incluyendo los estados financieros, los controles internos y las transacciones relevantes.

- Responsabilidades del auditor: Describir las responsabilidades del auditor, como la realización de pruebas y la emisión de una opinión sobre los estados financieros.

- Responsabilidades del cliente: Describir las responsabilidades del cliente, como la provisión de información y documentación relevantes para la auditoría.

- Honorarios: Indicar los honorarios del auditor por la realización de la auditoría.

- Confidencialidad: Establecer las políticas de confidencialidad de la información obtenida durante la auditoría.

Importancia del Memorándum de Planificación de Auditoría

El memorándum de planificación de auditoría es un documento fundamental para el éxito de la revisión. Su importancia radica en:

- Proporcionar un marco de trabajo: Define el enfoque y las estrategias de la auditoría, asegurando que todos los miembros del equipo trabajen de forma coordinada y eficiente.

- Identificar los riesgos: Permite analizar los riesgos inherentes, de control y de detección, lo que facilita la planificación de las pruebas y la asignación de recursos.

- Optimizar la eficiencia: Ayuda a optimizar el tiempo y los recursos al establecer un enfoque claro y priorizar las áreas de mayor riesgo.

- Mejorar la calidad de la auditoría: Al proporcionar un marco de trabajo sólido, aumenta la probabilidad de detectar errores y fraudes, mejorando la calidad de la auditoría.

- Documenta el proceso de planificación: Sirve como un registro de las decisiones tomadas durante la planificación, lo que facilita la trazabilidad y el seguimiento del proceso.

Consultas Habituales

¿Quién debe elaborar el memorándum de planificación de auditoría?

El memorándum de planificación de auditoría es elaborado por el auditor principal o el equipo de auditoría responsable de la revisión.

¿Cuándo se elabora el memorándum de planificación de auditoría?

El memorándum de planificación de auditoría se elabora al inicio de la auditoría, después de la fase de planificación inicial y la obtención de información sobre el cliente y su negocio.

¿Qué pasa si no se elabora un memorándum de planificación de auditoría?

La falta de un memorándum de planificación de auditoría puede generar problemas como:

- Falta de enfoque: El equipo de auditoría puede perder el enfoque y no priorizar las áreas de mayor riesgo.

- Ineficiencia: La auditoría puede ser menos eficiente, con pruebas innecesarias y pérdida de tiempo y recursos.

- Mayor riesgo de errores: La falta de planificación puede aumentar el riesgo de no detectar errores o fraudes.

- Dificultades para documentar el proceso: Puede ser difícil reconstruir el proceso de planificación y las decisiones tomadas durante la revisión.

¿Se puede modificar el memorándum de planificación de auditoría durante la auditoría?

Sí, el memorándum de planificación de auditoría puede ser modificado durante la auditoría si se detectan nuevos riesgos o se necesita ajustar el alcance o las estrategias de la revisión.

¿Es obligatorio tener un memorándum de planificación de auditoría?

No existe una obligación legal de tener un memorándum de planificación de auditoría, pero es una práctica común y altamente recomendable para las auditorías financieras. Las normas de auditoría establecen la necesidad de planificar la auditoría y documentar el proceso de planificación, lo que se puede realizar mediante un memorándum de planificación de auditoría.

El memorándum de planificación de auditoría es una herramienta esencial para el éxito de la revisión financiera. Este documento proporciona un marco de trabajo claro, define los objetivos y estrategias de la auditoría, y permite identificar y mitigar los riesgos. La elaboración de un memorándum de planificación de auditoría es una práctica recomendable para cualquier auditor, ya que mejora la calidad de la auditoría y garantiza una revisión eficiente y efectiva.

Artículos Relacionados