En el entorno empresarial, las cuentas por cobrar representan un activo vital que refleja la salud financiera de una organización. Una gestión eficiente de este activo es crucial para asegurar la liquidez y el flujo de caja necesario para el crecimiento y la rentabilidad. Para garantizar que las cuentas por cobrar se gestionan de manera adecuada, las empresas implementan auditorías internas periódicas. Estas auditorías son una herramienta fundamental para identificar riesgos, detectar errores, mejorar los procesos y fortalecer el control interno.

Este artículo te guiará a través de un ejemplo práctico de auditoría interna de cuentas por cobrar, explicando los pasos clave, las áreas a revisar y las mejores prácticas para llevar a cabo una evaluación exhaustiva. Además, te proporcionaremos una serie de herramientas y recursos para que puedas implementar esta práctica de forma efectiva en tu empresa.

Introducción a la Auditoría Interna de Cuentas por Cobrar

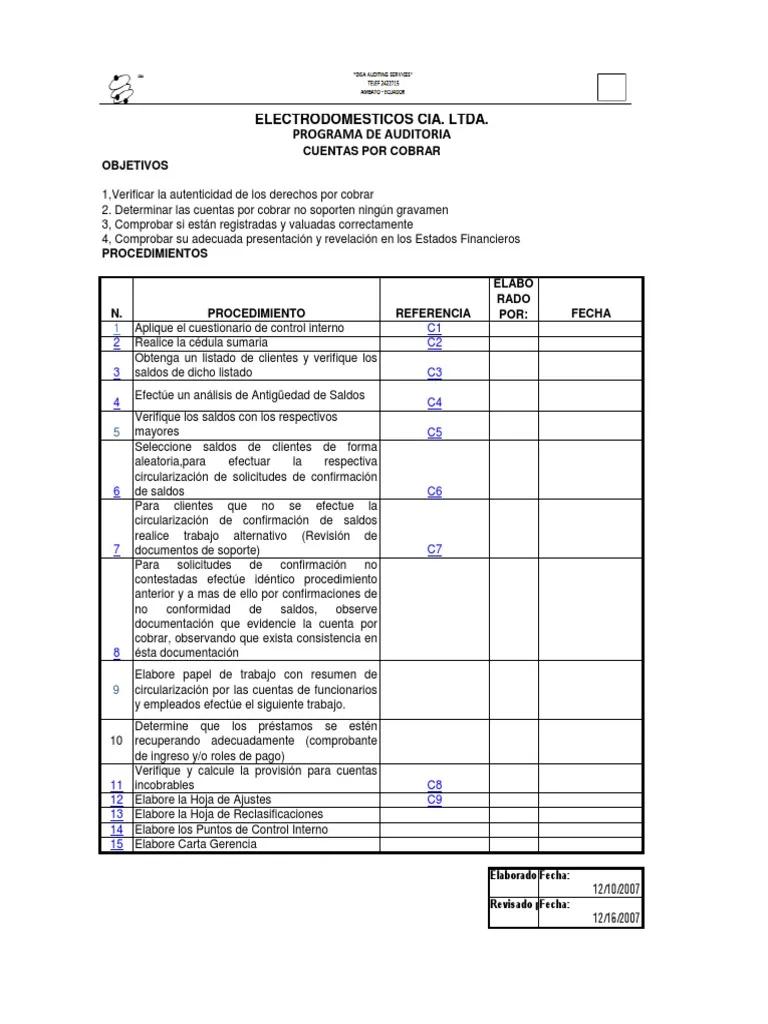

Una auditoría interna de cuentas por cobrar es un proceso sistemático y objetivo que tiene como objetivo evaluar la eficacia de los controles internos, la exactitud de los saldos y la eficiencia de los procesos relacionados con la gestión de las cuentas por cobrar. El objetivo principal es identificar áreas de mejora, prevenir fraudes, errores y pérdidas, y asegurar la correcta aplicación de las políticas y procedimientos establecidos.

Una auditoría interna de cuentas por cobrar busca responder a las siguientes preguntas:

- ¿Se están aplicando correctamente las políticas y procedimientos de crédito y cobranza?

- ¿Son adecuados los controles internos para prevenir errores y fraudes?

- ¿Se están realizando las tareas de seguimiento y cobranza de manera eficiente?

- ¿Son precisos los saldos de las cuentas por cobrar?

- ¿Existen oportunidades para mejorar la gestión de las cuentas por cobrar y reducir los riesgos?

Ejemplo Práctico de Auditoría Interna de Cuentas por Cobrar

Imaginemos una empresa llamada comercial s.a. que se dedica a la venta de productos al por mayor. La empresa tiene un departamento de ventas, un departamento de crédito y un departamento de contabilidad. Para realizar una auditoría interna de las cuentas por cobrar de comercial s.a., se pueden seguir los siguientes pasos:

Planificación de la Auditoría

El primer paso es definir el alcance de la auditoría, los objetivos específicos y los recursos necesarios. Es importante establecer un plan de trabajo que incluya las siguientes etapas:

- Definición del alcance: Se debe determinar el periodo de tiempo que se auditará, los clientes o grupos de clientes específicos que se incluirán en la auditoría, y los procesos y controles que se examinarán.

- Establecimiento de los objetivos: Se deben definir los objetivos específicos de la auditoría, como por ejemplo, evaluar la eficacia de los controles internos, verificar la exactitud de los saldos, identificar áreas de riesgo y mejorar los procesos de gestión de las cuentas por cobrar.

- Determinación de los recursos: Se debe determinar el personal que participará en la auditoría, los recursos tecnológicos que se utilizarán y el tiempo que se dedicará a la tarea.

Revisión de la Documentación

El siguiente paso es revisar la documentación relevante relacionada con las cuentas por cobrar. Esto incluye:

- Políticas de crédito y cobranza: Se deben revisar las políticas de crédito y cobranza de la empresa para asegurar que están actualizadas, son claras, concisas y se aplican de manera consistente. Se debe verificar que las políticas de crédito sean coherentes con la estrategia de la empresa y que los términos de pago sean razonables y competitivos.

- Manuales de procedimientos: Se deben revisar los manuales de procedimientos para verificar que se describen de manera clara y detallada los procesos de gestión de las cuentas por cobrar, incluyendo la autorización de crédito, la facturación, el seguimiento de los pagos, la gestión de las cuentas en mora, y la recuperación de las deudas.

- Registros de ventas y facturas: Se deben revisar los registros de ventas y las facturas para verificar que se han emitido correctamente, que se han aplicado los descuentos y las bonificaciones correspondientes, y que se han registrado los pagos recibidos.

- Estados de cuenta: Se deben revisar los estados de cuenta que se envían a los clientes para verificar que son precisos, que se han enviado de manera oportuna y que se han registrado los pagos recibidos.

- Registros de pagos: Se deben revisar los registros de pagos para verificar que se han aplicado correctamente a las cuentas de los clientes, que se han registrado los pagos recibidos y que se han conciliado con los estados de cuenta de los clientes.

Entrevista al Personal

Una parte importante de la auditoría interna de las cuentas por cobrar es la entrevista al personal involucrado en los procesos de gestión de las cuentas por cobrar. Las entrevistas permiten obtener información valiosa sobre los controles internos, los riesgos percibidos y las áreas de mejora. Es importante realizar entrevistas a los empleados de los departamentos de ventas, crédito y contabilidad.

- Departamento de ventas: Se deben realizar entrevistas a los representantes de ventas para obtener información sobre los procesos de solicitud de crédito, la verificación de la solvencia de los clientes, y la emisión de las facturas.

- Departamento de crédito: Se deben realizar entrevistas a los empleados del departamento de crédito para obtener información sobre los procesos de evaluación de las solicitudes de crédito, la autorización de los límites de crédito, y el seguimiento de las cuentas en mora.

- Departamento de contabilidad: Se deben realizar entrevistas a los empleados del departamento de contabilidad para obtener información sobre los procesos de registro de las ventas, la facturación, el seguimiento de los pagos, y la conciliación de las cuentas por cobrar.

Revisión de los Saldos de las Cuentas por Cobrar

El objetivo principal de la auditoría interna de las cuentas por cobrar es verificar la exactitud de los saldos de las cuentas por cobrar. Para ello, se pueden utilizar diferentes técnicas, como por ejemplo:

- Confirmación de saldos: Se pueden enviar cartas de confirmación a los clientes para verificar la exactitud de los saldos de sus cuentas. Esta técnica es especialmente útil para las cuentas con saldos significativos. Es importante que la carta de confirmación sea clara, concisa y que incluya la información necesaria para que el cliente pueda verificar el saldo de su cuenta.

- Análisis de las cuentas en mora: Se debe analizar el historial de las cuentas en mora para identificar las causas de las moras y determinar si se están aplicando las políticas de cobranza de manera efectiva. Se debe verificar que se están realizando las acciones de cobranza necesarias para recuperar las deudas.

- Revisión de los pagos recibidos: Se deben revisar los pagos recibidos para verificar que se han aplicado correctamente a las cuentas de los clientes y que se han registrado de manera oportuna.

- Revisión de las notas de crédito: Se deben revisar las notas de crédito para verificar que se han emitido correctamente, que se han aplicado a las cuentas de los clientes y que se han registrado de manera oportuna.

Evaluación de los Controles Internos

Es fundamental evaluar la eficacia de los controles internos para prevenir errores y fraudes. Se debe verificar que se están aplicando los controles internos necesarios para garantizar la integridad de las cuentas por cobrar. Algunos ejemplos de controles internos incluyen:

- Separación de funciones: Se debe asegurar que las personas que autorizan el crédito, las que emiten las facturas y las que reciben los pagos sean diferentes. Esto ayuda a prevenir fraudes y errores.

- Autorización de crédito: Se deben establecer políticas y procedimientos claros para la autorización de crédito. Se debe verificar que se están realizando las verificaciones necesarias para evaluar la solvencia de los clientes.

- Facturación: Se debe verificar que se están emitiendo las facturas de manera correcta, que se están aplicando los descuentos y las bonificaciones correspondientes, y que se están registrando los pagos recibidos.

- Seguimiento de los pagos: Se debe verificar que se está realizando un seguimiento efectivo de los pagos recibidos, que se están aplicando correctamente a las cuentas de los clientes y que se están registrando de manera oportuna.

- Gestión de las cuentas en mora: Se deben establecer políticas y procedimientos claros para la gestión de las cuentas en mora. Se debe verificar que se están realizando las acciones de cobranza necesarias para recuperar las deudas.

Documentación de los Resultados

Una vez que se ha completado la auditoría, es importante documentar los resultados de manera clara y concisa. La documentación debe incluir:

- Un resumen de los hallazgos: Se deben describir los principales hallazgos de la auditoría, incluyendo las áreas de riesgo, las deficiencias en los controles internos, y las oportunidades de mejora.

- Recomendaciones: Se deben formular recomendaciones para mejorar los procesos de gestión de las cuentas por cobrar, fortalecer los controles internos y reducir los riesgos. Las recomendaciones deben ser específicas, medibles, alcanzables, relevantes y con plazos definidos.

- Plan de acción: Se debe elaborar un plan de acción para implementar las recomendaciones y corregir las deficiencias identificadas. El plan de acción debe incluir las responsabilidades, los plazos y los recursos necesarios para la implementación de las acciones.

Beneficios de una Auditoría Interna de Cuentas por Cobrar

La realización de auditorías internas de las cuentas por cobrar ofrece a las empresas numerosos beneficios, entre los que se encuentran:

- Mejora de la eficiencia de los procesos: La auditoría interna ayuda a identificar las áreas de mejora en los procesos de gestión de las cuentas por cobrar, lo que permite optimizar los procesos, reducir los tiempos de respuesta y mejorar la eficiencia general.

- Reducción de los riesgos: La auditoría interna ayuda a identificar y mitigar los riesgos asociados a la gestión de las cuentas por cobrar, como por ejemplo, el riesgo de impagos, el riesgo de fraude y el riesgo de errores. Al identificar los riesgos, las empresas pueden implementar medidas preventivas para reducir su impacto.

- Mejora del control interno: La auditoría interna ayuda a fortalecer los controles internos, lo que permite garantizar la integridad de las cuentas por cobrar y la seguridad de los activos de la empresa.

- Aumento de la rentabilidad: La gestión eficiente de las cuentas por cobrar permite a las empresas recuperar las deudas de manera más rápida y eficiente, lo que aumenta la liquidez y la rentabilidad.

- Mejora de la imagen de la empresa: Una gestión eficiente de las cuentas por cobrar demuestra a los clientes que la empresa es confiable y responsable, lo que mejora la imagen de la empresa y la confianza de los clientes.

Herramientas para la Auditoría Interna de Cuentas por Cobrar

Existen diversas herramientas que pueden ser de gran utilidad para realizar una auditoría interna de las cuentas por cobrar de manera efectiva. Algunas de estas herramientas incluyen:

- Software de gestión de cuentas por cobrar: El software de gestión de cuentas por cobrar puede ayudar a las empresas a automatizar los procesos de gestión de las cuentas por cobrar, como por ejemplo, la facturación, el seguimiento de los pagos, la gestión de las cuentas en mora y la recuperación de las deudas. El software también puede proporcionar información valiosa para la auditoría interna, como por ejemplo, informes sobre el estado de las cuentas por cobrar, el historial de pagos de los clientes y las cuentas en mora.

- Hojas de cálculo: Las hojas de cálculo pueden ser una herramienta útil para analizar los datos de las cuentas por cobrar, como por ejemplo, el volumen de ventas, el número de clientes, el porcentaje de cuentas en mora y el tiempo promedio de pago. Las hojas de cálculo también pueden utilizarse para crear informes y gráficos que permitan visualizar los datos de manera más clara y concisa.

- Herramientas de análisis de datos: Las herramientas de análisis de datos pueden ser útiles para identificar patrones y tendencias en los datos de las cuentas por cobrar, como por ejemplo, el comportamiento de pago de los clientes, las causas de las moras y las oportunidades de mejora. Las herramientas de análisis de datos pueden ayudar a las empresas a tomar decisiones más informadas sobre la gestión de las cuentas por cobrar.

Consultas Habituales

¿Con qué frecuencia se debe realizar una auditoría interna de las cuentas por cobrar?

La frecuencia de las auditorías internas de las cuentas por cobrar depende de varios factores, como el tamaño de la empresa, el volumen de ventas, la complejidad de los procesos de gestión de las cuentas por cobrar, y el nivel de riesgo. En general, se recomienda realizar auditorías internas al menos una vez al año. Sin embargo, en algunos casos, puede ser necesario realizar auditorías internas con mayor frecuencia, por ejemplo, si se producen cambios significativos en los procesos de gestión de las cuentas por cobrar o si se identifica un riesgo de fraude.

¿Quién debe realizar la auditoría interna de las cuentas por cobrar?

La auditoría interna de las cuentas por cobrar puede ser realizada por personal interno de la empresa o por un auditor externo. La elección del auditor depende de varios factores, como el tamaño de la empresa, el presupuesto disponible y el nivel de independencia que se busca. En general, se recomienda que la auditoría interna sea realizada por un auditor independiente, ya que esto permite obtener una opinión objetiva y sin sesgos. Sin embargo, si la empresa tiene un departamento de auditoría interna con la experiencia y los recursos necesarios, puede realizar la auditoría interna de forma interna.

¿Qué se debe hacer si se encuentran errores o deficiencias durante la auditoría interna?

Si durante la auditoría interna se encuentran errores o deficiencias, es importante tomar medidas para corregirlos y prevenir que se repitan en el futuro. Se deben elaborar recomendaciones específicas para corregir los errores o las deficiencias, y se debe implementar un plan de acción para poner en práctica las recomendaciones. Es importante que el plan de acción incluya las responsabilidades, los plazos y los recursos necesarios para la implementación de las acciones. Además, se debe documentar el proceso de corrección de los errores o las deficiencias, incluyendo las acciones tomadas, los resultados obtenidos y las lecciones aprendidas.

La auditoría interna de las cuentas por cobrar es una herramienta fundamental para garantizar la salud financiera de una empresa. La realización de auditorías internas periódicas permite identificar áreas de mejora, prevenir fraudes y errores, y fortalecer el control interno. Al implementar las mejores prácticas y utilizar las herramientas adecuadas, las empresas pueden mejorar la gestión de las cuentas por cobrar, aumentar la rentabilidad y fortalecer la confianza de los clientes.

Recuerda que este artículo es solo un ejemplo de auditoría interna de las cuentas por cobrar. Cada empresa tiene sus propias necesidades y requisitos específicos, por lo que es importante adaptar el proceso de auditoría a las características particulares de la empresa.

Artículos Relacionados