En el ámbito financiero y legal, los términos pericia y auditoría a menudo se usan indistintamente, lo que puede generar confusión. Aunque ambos procesos implican un examen exhaustivo de información financiera, existen diferencias fundamentales que determinan su alcance, objetivo y aplicación. Este artículo profundiza en las características distintivas de cada uno, investigando sus aplicaciones, requisitos y la importancia de comprender sus roles en el contexto legal y empresarial.

- Auditoría: Un Examen de los Estados Financieros

- Pericia: Un Examen Específico para Resolver Controversias

- Diferencias Clave entre Pericia y Auditoría

- Pericia Contable Judicial

- Auditoría Forense

- Similitudes entre Pericia Contable Judicial y Auditoría Forense

- Diferencias entre Pericia Contable Judicial y Auditoría Forense

- Importancia de la Pericia y la Auditoría

-

- ¿Qué es un perito?

- ¿Qué es un auditor?

- ¿Cuándo se necesita una pericia?

- ¿Cuándo se necesita una auditoría?

- ¿Cuál es la diferencia entre una auditoría financiera y una auditoría forense?

- ¿Qué tipo de perito se necesita para un caso de fraude financiero?

- ¿Qué tipo de auditor se necesita para una investigación de fraude interno?

- Tabla Resumen

Auditoría: Un Examen de los Estados Financieros

La auditoría es un proceso sistemático y objetivo de obtener y evaluar evidencia sobre información financiera para determinar y comunicar el grado de correspondencia entre dicha información y criterios establecidos. En otras palabras, una auditoría busca determinar si los estados financieros de una empresa reflejan la realidad económica de la misma, de acuerdo con las normas contables y legales vigentes.

Objetivos de la Auditoría

Las auditorías tienen como objetivo principal proporcionar una opinión independiente sobre la razonabilidad de los estados financieros de una empresa. Esta opinión sirve para dar confianza a los usuarios de la información financiera, como accionistas, inversores, bancos y acreedores, sobre la fiabilidad de los datos presentados. Los objetivos específicos de una auditoría incluyen:

- Verificar la exactitud y la integridad de la información financiera: La auditoría busca asegurar que la información financiera refleje la realidad económica de la empresa, sin omisiones o distorsiones significativas.

- Evaluar el cumplimiento de las normas contables y legales: La auditoría verifica que los estados financieros se hayan elaborado de acuerdo con las normas contables generalmente aceptadas (NGA) y las leyes fiscales aplicables.

- Identificar posibles riesgos y fraudes: La auditoría busca detectar posibles errores, irregularidades o fraudes que puedan afectar la confiabilidad de la información financiera.

- Mejorar los controles internos: La auditoría puede ayudar a las empresas a identificar áreas de mejora en sus controles internos, lo que contribuye a la seguridad y la eficiencia de sus operaciones.

Tipos de Auditorías

Existen diferentes tipos de auditorías, cada una con un enfoque específico. Algunos ejemplos incluyen:

- Auditoría financiera: Es el tipo más común de auditoría y se enfoca en la revisión de los estados financieros de una empresa para expresar una opinión sobre su razonabilidad.

- Auditoría de cumplimiento: Se centra en verificar si una empresa cumple con las leyes, regulaciones y políticas internas aplicables.

- Auditoría de gestión: Se realiza para evaluar la eficiencia y la eficacia de las operaciones de una empresa, buscando identificar áreas de mejora.

- Auditoría interna: Es realizada por un equipo interno de la empresa para evaluar la gestión financiera y los controles internos.

Pericia: Un Examen Específico para Resolver Controversias

La pericia es un proceso técnico especializado que se realiza por un experto independiente, llamado perito, para determinar la verdad de un hecho o situación específica. La pericia se solicita generalmente en el contexto de un litigio o controversia legal, para proporcionar evidencia objetiva y experta que ayude al juez o tribunal a tomar una decisión justa.

Objetivos de la Pericia

La pericia tiene como objetivo principal proporcionar al juez o tribunal una opinión experta sobre un hecho o situación específica en disputa. Esta opinión debe ser objetiva, imparcial y basada en evidencia científica o técnica. Los objetivos específicos de una pericia pueden variar según el caso, pero generalmente incluyen:

- Evaluar la veracidad de las pruebas presentadas: El perito puede analizar documentos, registros, testimonios y otros elementos de prueba para determinar su autenticidad y confiabilidad.

- Determinar la causa de un hecho o situación: El perito puede investigar las causas de un accidente, un daño o un fraude, utilizando su conocimiento técnico para determinar la secuencia de eventos y las responsabilidades.

- Valorar daños o pérdidas: El perito puede determinar el valor de los daños o pérdidas causados por un hecho o situación específica, utilizando su experiencia en el campo correspondiente.

- Ofrecer una opinión experta sobre un tema técnico: El perito puede proporcionar una opinión experta sobre un tema técnico específico que sea relevante para el caso, como la valoración de un bien inmueble, la evaluación de un contrato o la interpretación de un análisis financiero.

Tipos de Pericias

Existen diferentes tipos de pericias, dependiendo del área de especialización del perito y el objeto de la investigación. Algunos ejemplos incluyen:

- Pericia contable: Se realiza por un contador público especializado en la revisión de registros contables, estados financieros y operaciones financieras. Se utiliza en casos de fraude financiero, litigios comerciales y valoraciones de empresas.

- Pericia informática: Se realiza por un experto en informática para analizar sistemas informáticos, software y datos electrónicos. Se utiliza en casos de ciberdelitos, piratería informática, fraude electrónico y litigios relacionados con la tecnología.

- Pericia médica: Se realiza por un médico especializado en la evaluación de lesiones, enfermedades y tratamientos médicos. Se utiliza en casos de negligencia médica, accidentes de tránsito y litigios relacionados con la salud.

- Pericia de ingeniería: Se realiza por un ingeniero especializado en la evaluación de estructuras, sistemas y procesos. Se utiliza en casos de accidentes, daños a la propiedad y litigios relacionados con la construcción.

Diferencias Clave entre Pericia y Auditoría

Aunque la pericia y la auditoría comparten algunas similitudes, como el examen de información financiera, existen diferencias fundamentales que las distinguen:

Objetivo

- Auditoría: Emitir una opinión independiente sobre la razonabilidad de los estados financieros, de acuerdo con las normas contables y legales vigentes.

- Pericia: Determinar la verdad de un hecho o situación específica en disputa, proporcionando evidencia objetiva y experta para ayudar al juez o tribunal a tomar una decisión justa.

Alcance

- Auditoría: Abarca el examen de los estados financieros de una empresa en su conjunto, buscando identificar posibles errores, irregularidades o fraudes.

- Pericia: Se centra en un hecho o situación específica en disputa, buscando determinar la verdad de la misma y proporcionar evidencia objetiva y experta.

Solicitante

- Auditoría: Generalmente solicitada por la empresa auditada, los accionistas, los inversores o los reguladores financieros.

- Pericia: Generalmente solicitada por un juez o tribunal en el contexto de un litigio o controversia legal.

Requisitos

- Auditoría: El auditor debe ser un profesional independiente y calificado, con experiencia en contabilidad y auditoría, y debe cumplir con las normas de independencia y ética establecidas por la profesión.

- Pericia: El perito debe ser un experto en el área de especialización del caso, con conocimiento técnico y experiencia en la materia, y debe ser independiente e imparcial.

Informe

- Auditoría: El informe de auditoría es un documento formal que contiene la opinión del auditor sobre la razonabilidad de los estados financieros, junto con las observaciones y recomendaciones relevantes.

- Pericia: El informe pericial es un documento técnico que describe los hallazgos del perito, las conclusiones a las que ha llegado y la evidencia que sustenta su opinión.

Aplicación

- Auditoría: Se utiliza para evaluar la confiabilidad de la información financiera de una empresa, para dar confianza a los usuarios de la información financiera y para mejorar los controles internos de la empresa.

- Pericia: Se utiliza en el contexto de un litigio o controversia legal, para proporcionar evidencia objetiva y experta que ayude al juez o tribunal a tomar una decisión justa.

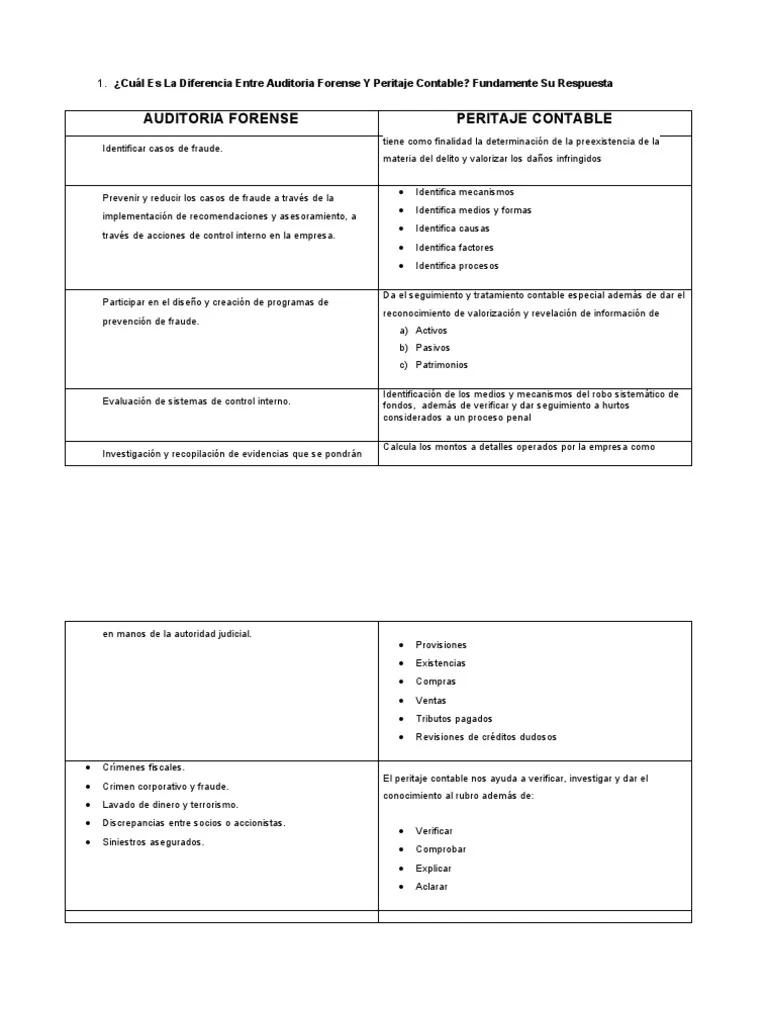

Pericia Contable Judicial

La pericia contable judicial es un tipo específico de pericia que se realiza por un contador público especializado en la revisión de registros contables, estados financieros y operaciones financieras, en el contexto de un litigio o controversia legal. El perito contable judicial tiene la responsabilidad de analizar la información financiera relevante al caso, determinar la veracidad de los datos presentados, evaluar la causa de un hecho o situación específica, y proporcionar una opinión experta sobre la información financiera en disputa.

La pericia contable judicial se utiliza en una amplia variedad de casos, incluyendo:

- Fraude financiero: El perito contable judicial puede ayudar a determinar si se ha producido un fraude financiero, identificar a los responsables y cuantificar las pérdidas.

- Litigios comerciales: El perito contable judicial puede ayudar a determinar la causa de una controversia comercial, evaluar los daños y pérdidas, y determinar la responsabilidad de las partes involucradas.

- Valoraciones de empresas: El perito contable judicial puede ayudar a determinar el valor justo de una empresa, para fines de compraventa, fusiones y adquisiciones, o para la liquidación de una sociedad.

- División de bienes: El perito contable judicial puede ayudar a determinar el valor de los bienes de una sociedad, para fines de división de bienes en casos de divorcio o separación.

- Impuestos: El perito contable judicial puede ayudar a determinar la correcta aplicación de las leyes fiscales, la correcta declaración de impuestos y la correcta determinación de las obligaciones fiscales.

Auditoría Forense

La auditoría forense es un tipo especializado de auditoría que se enfoca en la detección, investigación y prevención de fraudes. La auditoría forense utiliza técnicas de investigación y análisis financiero para identificar y evaluar posibles fraudes, determinar la causa del fraude, identificar a los responsables y cuantificar las pérdidas.

La auditoría forense se utiliza en una amplia variedad de casos, incluyendo:

- Fraude financiero: La auditoría forense puede ayudar a identificar y evaluar posibles fraudes financieros, como la falsificación de documentos, la apropiación indebida de fondos, la evasión fiscal, el lavado de dinero y el fraude electrónico.

- Investigaciones internas: La auditoría forense puede ayudar a las empresas a investigar posibles fraudes internos, como la corrupción, el soborno, el robo de información confidencial y el abuso de poder.

- Investigaciones legales: La auditoría forense puede ayudar a los abogados a preparar casos de fraude, a determinar la responsabilidad de las partes involucradas y a cuantificar las pérdidas.

- Investigaciones de cumplimiento: La auditoría forense puede ayudar a las empresas a evaluar su cumplimiento con las leyes y regulaciones antifraude, como la Ley Sarbanes-Oxley y la Ley de Delitos Financieros.

Similitudes entre Pericia Contable Judicial y Auditoría Forense

La pericia contable judicial y la auditoría forense comparten algunas similitudes, como:

- Enfoque en la investigación financiera: Ambas disciplinas se enfocan en la investigación de información financiera, buscando identificar posibles errores, irregularidades o fraudes.

- Uso de técnicas de investigación: Ambas disciplinas utilizan técnicas de investigación financiera, como el análisis de datos, la entrevista de testigos y la revisión de documentos.

- Objetivo de determinar la verdad: Ambas disciplinas buscan determinar la verdad de un hecho o situación específica, proporcionando evidencia objetiva y experta.

Diferencias entre Pericia Contable Judicial y Auditoría Forense

A pesar de las similitudes, existen diferencias clave entre la pericia contable judicial y la auditoría forense:

Objetivo

- Pericia contable judicial: Proporcionar evidencia objetiva y experta para ayudar al juez o tribunal a tomar una decisión justa en un litigio o controversia legal.

- Auditoría forense: Detectar, investigar y prevenir fraudes, y ayudar a las empresas a cumplir con las leyes y regulaciones antifraude.

Alcance

- Pericia contable judicial: Se centra en un hecho o situación específica en disputa, buscando determinar la verdad de la misma y proporcionar evidencia objetiva y experta.

- Auditoría forense: Puede abarcar un amplio rango de áreas, desde la investigación de fraudes específicos hasta la evaluación del cumplimiento de las leyes y regulaciones antifraude.

Solicitante

- Pericia contable judicial: Generalmente solicitada por un juez o tribunal en el contexto de un litigio o controversia legal.

- Auditoría forense: Generalmente solicitada por la empresa auditada, los accionistas, los inversores, los reguladores financieros o las autoridades legales.

Requisitos

- Pericia contable judicial: El perito contable judicial debe ser un experto en contabilidad y auditoría, con experiencia en la revisión de registros contables, estados financieros y operaciones financieras, y debe ser independiente e imparcial.

- Auditoría forense: El auditor forense debe ser un profesional certificado en auditoría forense, con experiencia en la detección, investigación y prevención de fraudes, y debe cumplir con las normas de independencia y ética establecidas por la profesión.

Informe

- Pericia contable judicial: El informe pericial es un documento técnico que describe los hallazgos del perito, las conclusiones a las que ha llegado y la evidencia que sustenta su opinión.

- Auditoría forense: El informe de auditoría forense es un documento formal que contiene los hallazgos de la investigación, las conclusiones a las que se ha llegado y las recomendaciones para prevenir futuros fraudes.

Aplicación

- Pericia contable judicial: Se utiliza en el contexto de un litigio o controversia legal, para proporcionar evidencia objetiva y experta que ayude al juez o tribunal a tomar una decisión justa.

- Auditoría forense: Se utiliza para detectar, investigar y prevenir fraudes, y para ayudar a las empresas a cumplir con las leyes y regulaciones antifraude.

Importancia de la Pericia y la Auditoría

La pericia y la auditoría son herramientas esenciales para la gestión financiera, el cumplimiento legal y la protección de los intereses de las empresas y los inversores. La pericia proporciona evidencia objetiva y experta para resolver controversias legales, mientras que la auditoría garantiza la confiabilidad de la información financiera y ayuda a las empresas a cumplir con las leyes y regulaciones aplicables.

Comprender la diferencia entre la pericia y la auditoría es crucial para tomar decisiones informadas sobre la gestión financiera de una empresa, la protección de sus intereses en el contexto legal y la prevención de fraudes.

¿Qué es un perito?

Un perito es un profesional independiente con experiencia y conocimientos especializados en un área específica, que se encarga de realizar un examen técnico para determinar la verdad de un hecho o situación específica en disputa.

¿Qué es un auditor?

Un auditor es un profesional independiente con experiencia en contabilidad y auditoría, que se encarga de examinar la información financiera de una empresa para emitir una opinión sobre su razonabilidad.

¿Cuándo se necesita una pericia?

Se necesita una pericia cuando hay una controversia legal o un litigio que involucra información financiera, técnica o científica, y se requiere una opinión experta para determinar la verdad de un hecho o situación específica.

¿Cuándo se necesita una auditoría?

Se necesita una auditoría cuando se requiere una opinión independiente sobre la razonabilidad de los estados financieros de una empresa, para dar confianza a los usuarios de la información financiera y para mejorar los controles internos de la empresa.

¿Cuál es la diferencia entre una auditoría financiera y una auditoría forense?

Una auditoría financiera se enfoca en la revisión de los estados financieros de una empresa para emitir una opinión sobre su razonabilidad, mientras que una auditoría forense se enfoca en la detección, investigación y prevención de fraudes.

¿Qué tipo de perito se necesita para un caso de fraude financiero?

Para un caso de fraude financiero, se necesita un perito contable judicial con experiencia en la investigación de fraudes financieros, el análisis de datos financieros y la determinación de la responsabilidad de las partes involucradas.

¿Qué tipo de auditor se necesita para una investigación de fraude interno?

Para una investigación de fraude interno, se necesita un auditor forense con experiencia en la detección, investigación y prevención de fraudes internos, como la corrupción, el soborno, el robo de información confidencial y el abuso de poder.

Tabla Resumen

| Característica | Pericia | Auditoría |

|---|---|---|

| Objetivo | Determinar la verdad de un hecho o situación específica en disputa | Emitir una opinión independiente sobre la razonabilidad de los estados financieros |

| Alcance | Se centra en un hecho o situación específica en disputa | Abarca el examen de los estados financieros de una empresa en su conjunto |

| Solicitante | Generalmente solicitada por un juez o tribunal en el contexto de un litigio o controversia legal | Generalmente solicitada por la empresa auditada, los accionistas, los inversores o los reguladores financieros |

| Requisitos | El perito debe ser un experto en el área de especialización del caso, con conocimiento técnico y experiencia en la materia, y debe ser independiente e imparcial | El auditor debe ser un profesional independiente y calificado, con experiencia en contabilidad y auditoría, y debe cumplir con las normas de independencia y ética establecidas por la profesión |

| Informe | El informe pericial es un documento técnico que describe los hallazgos del perito, las conclusiones a las que ha llegado y la evidencia que sustenta su opinión | El informe de auditoría es un documento formal que contiene la opinión del auditor sobre la razonabilidad de los estados financieros, junto con las observaciones y recomendaciones relevantes |

| Aplicación | Se utiliza en el contexto de un litigio o controversia legal, para proporcionar evidencia objetiva y experta que ayude al juez o tribunal a tomar una decisión justa | Se utiliza para evaluar la confiabilidad de la información financiera de una empresa, para dar confianza a los usuarios de la información financiera y para mejorar los controles internos de la empresa |

La pericia y la auditoría son procesos distintos con objetivos y aplicaciones diferentes. La pericia se centra en determinar la verdad de un hecho o situación específica en disputa, mientras que la auditoría se centra en evaluar la razonabilidad de los estados financieros de una empresa. Ambas son herramientas importantes para la gestión financiera, el cumplimiento legal y la protección de los intereses de las empresas y los inversores.

Artículos Relacionados