En el entorno empresarial, las transacciones comerciales, las fusiones y adquisiciones (M&A) y las inversiones estratégicas son procesos complejos que requieren una evaluación exhaustiva. Dos herramientas esenciales que se utilizan para analizar y mitigar los riesgos asociados con estas operaciones son la auditoría y la due diligence. Aunque a menudo se usan indistintamente, estos términos tienen significados distintos y desempeñan funciones diferentes.

Comprendiendo las Diferencias Fundamentales

La auditoría y la due diligence son procesos de investigación que proporcionan información valiosa para la toma de decisiones. Sin embargo, sus objetivos, alcance y métodos difieren significativamente. La auditoría se centra principalmente en la verificación de la información financiera y el cumplimiento de las normas contables, mientras que la due diligence tiene un enfoque más amplio, evaluando la salud general de una empresa, sus operaciones y su potencial.

En pocas palabras, la auditoría se enfoca en el pasado, verificando la precisión de los registros financieros, mientras que la due diligence se centra en el futuro, evaluando la viabilidad de una inversión o transacción.

Auditoría: Verificando la Precisión Financiera

Definición y Alcance

Una auditoría es un examen independiente y objetivo de los estados financieros de una empresa, realizado por un auditor calificado, para expresar una opinión sobre si los estados financieros están presentados razonablemente de acuerdo con un marco de información financiera establecido.

El alcance de una auditoría generalmente se limita a la revisión de la información financiera, incluyendo:

- Balance general

- Estado de resultados

- Estado de cambios en el patrimonio neto

- Estado de flujo de efectivo

- Notas a los estados financieros

Objetivos de una Auditoría

Los objetivos principales de una auditoría son:

- Verificar la precisión de la información financiera: Asegurar que los estados financieros estén libres de errores materiales y reflejen la realidad financiera de la empresa.

- Evaluar el cumplimiento de las normas contables: Determinar si la empresa ha seguido las normas contables generalmente aceptadas (NGA).

- Identificar riesgos y debilidades en los controles internos: Evaluar la eficacia de los controles internos de la empresa para prevenir el fraude y el error.

- Proporcionar una opinión independiente: Emitir una opinión sobre la razonabilidad de los estados financieros, proporcionando confianza a los usuarios.

Tipos de Auditorías

Existen diferentes tipos de auditorías, incluyendo:

- Auditoría financiera: Se centra en la revisión de los estados financieros para asegurar su precisión y cumplimiento con las normas contables.

- Auditoría de cumplimiento: Evalúa si la empresa cumple con las leyes y regulaciones aplicables, como las normas fiscales o ambientales.

- Auditoría interna: Realizada por el personal interno de la empresa para evaluar los controles internos, la eficiencia y la eficacia de las operaciones.

- Auditoría forense: Se lleva a cabo para investigar actividades ilegales o sospechosas, como el fraude o la corrupción.

Due Diligence: Evaluando el Potencial de una Empresa

Definición y Alcance

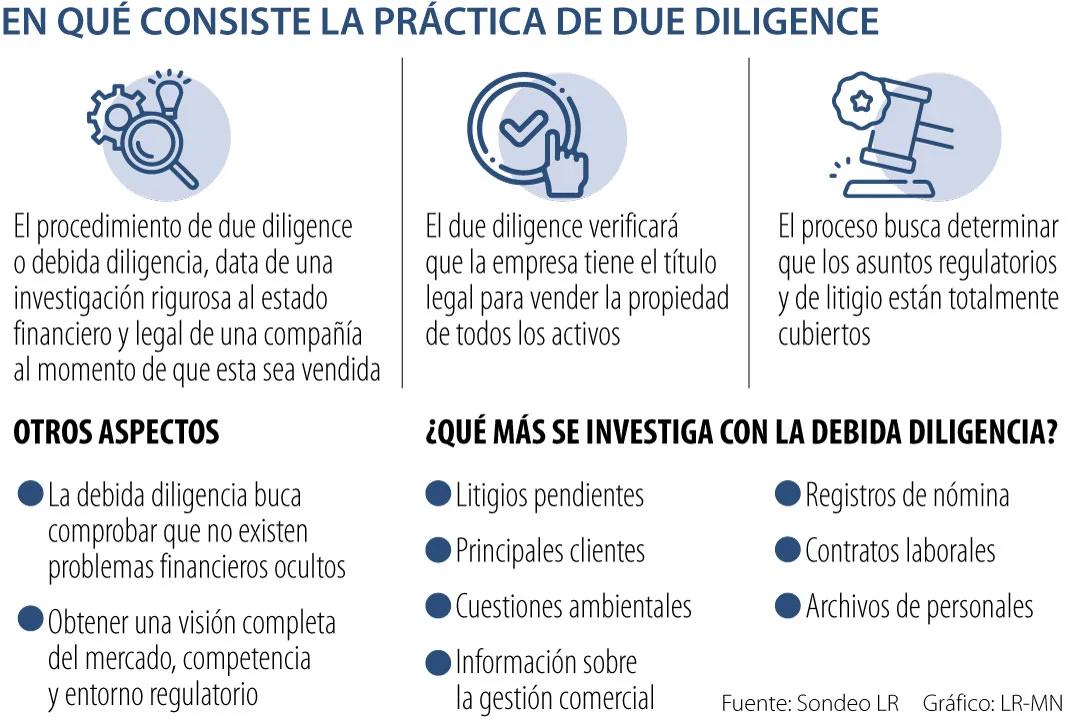

La due diligence es un proceso de investigación exhaustivo que se realiza antes de una inversión, adquisición, fusión o cualquier otra transacción comercial importante. Su objetivo es evaluar la viabilidad de la transacción y determinar si la inversión es prudente.

El alcance de la due diligence es mucho más amplio que el de una auditoría, abarcando aspectos como:

- Financieros: Análisis de los estados financieros, flujo de caja, deuda, rentabilidad y solvencia.

- Operativos: Evaluación de la eficiencia, la gestión de riesgos, la cadena de suministro y la fuerza laboral.

- Legales: Revisión de contratos, licencias, permisos, litigios y cumplimiento legal.

- Técnicos: Análisis de la tecnología, la innovación, la propiedad intelectual y la infraestructura.

- Ambientales, sociales y de gobernanza (ESG): Evaluación del impacto ambiental, las prácticas laborales, la gobernanza corporativa y la responsabilidad social.

Objetivos de la Due Diligence

Los objetivos principales de la due diligence son:

- Identificar riesgos y oportunidades: Evaluar los riesgos potenciales y las oportunidades de mejora que podrían afectar la transacción.

- Validar la información proporcionada: Verificar la precisión de la información financiera y no financiera proporcionada por la empresa objetivo.

- Negociar un precio justo: Determinar un precio justo para la inversión o adquisición, teniendo en cuenta los riesgos y oportunidades identificados.

- Mitigar los riesgos: Desarrollar estrategias para mitigar los riesgos identificados durante el proceso de due diligence.

- Mejorar la toma de decisiones: Proporcionar información valiosa para tomar decisiones informadas sobre la inversión o adquisición.

Tipos de Due Diligence

Existen diferentes tipos de due diligence, dependiendo del contexto y el objetivo de la transacción:

- Due diligence financiera: Se centra en la revisión de los estados financieros, la estructura de capital, la rentabilidad y la solvencia de la empresa.

- Due diligence legal: Evalúa el cumplimiento legal de la empresa, la validez de los contratos y la existencia de litigios.

- Due diligence técnica: Se enfoca en la tecnología, la innovación, la infraestructura y la propiedad intelectual de la empresa.

- Due diligence ambiental: Evalúa el impacto ambiental de la empresa y su cumplimiento con las regulaciones ambientales.

- Due diligence social: Se centra en las prácticas laborales, la diversidad y la inclusión, y la responsabilidad social de la empresa.

Diferencias Clave entre Auditoría y Due Diligence

La siguiente tabla resume las diferencias clave entre la auditoría y la due diligence :

| Característica | Auditoría | Due Diligence |

|---|---|---|

| Objetivo | Verificar la precisión de la información financiera y el cumplimiento de las normas contables. | Evaluar la viabilidad de una inversión, adquisición o transacción. |

| Enfoque | Pasado | Futuro |

| Alcance | Información financiera | Financiera, operativa, legal, técnica, ESG |

| Método | Examen independiente y objetivo de los estados financieros. | Investigación exhaustiva de la empresa objetivo, incluyendo entrevistas, análisis de documentos y visitas al sitio. |

| Resultados | Opinión sobre la razonabilidad de los estados financieros. | Informe que identifica los riesgos y oportunidades, y proporciona recomendaciones para la toma de decisiones. |

| Realizador | Auditor externo independiente. | Equipo interno o externo especializado. |

Importancia de la Auditoría y la Due Diligence

Tanto la auditoría como la due diligence son procesos esenciales para la toma de decisiones informadas en el ámbito empresarial. La auditoría proporciona confianza en la precisión de la información financiera, mientras que la due diligence ayuda a evaluar la viabilidad de una inversión o transacción. Combinadas, estas herramientas ayudan a mitigar los riesgos y a tomar decisiones estratégicas acertadas.

¿Cuándo se necesita una auditoría?

Las auditorías son generalmente requeridas por las leyes y regulaciones, especialmente para las empresas que cotizan en bolsa o que tienen obligaciones financieras con los inversores. También son útiles para las empresas que buscan financiamiento o que desean mejorar la transparencia y la rendición de cuentas.

¿Cuándo se necesita una due diligence?

La due diligence es esencial antes de cualquier inversión, adquisición, fusión o transacción comercial importante. Ayuda a evaluar los riesgos y oportunidades, a negociar un precio justo y a tomar decisiones informadas.

¿Quién realiza una auditoría?

Las auditorías son realizadas por auditores externos independientes, como firmas de contabilidad o consultoría. Los auditores deben estar calificados y certificados para realizar este tipo de trabajo.

¿Quién realiza una due diligence?

La due diligence puede ser realizada por un equipo interno de la empresa o por un equipo externo especializado, como firmas de consultoría o bancos de inversión.

¿Cuánto cuesta una auditoría?

El costo de una auditoría varía según el tamaño y la complejidad de la empresa, así como el alcance de la auditoría. Es importante obtener cotizaciones de varios auditores para comparar precios y servicios.

¿Cuánto cuesta una due diligence?

El costo de la due diligence también varía según el alcance de la investigación, la complejidad de la transacción y la experiencia del equipo que la realiza. Es importante definir claramente el alcance de la due diligence y obtener cotizaciones de varios proveedores.

La auditoría y la due diligence son dos procesos de investigación que desempeñan roles cruciales en el ámbito empresarial. La auditoría se centra en la verificación de la información financiera, mientras que la due diligence tiene un enfoque más amplio, evaluando la salud general de una empresa y su potencial. Ambas herramientas ayudan a mitigar los riesgos, a tomar decisiones informadas y a aumentar la confianza en las transacciones comerciales.

Comprender las diferencias entre la auditoría y la due diligence es esencial para cualquier persona involucrada en operaciones comerciales, inversiones o fusiones y adquisiciones. Al utilizar estas herramientas de manera efectiva, las empresas pueden tomar decisiones estratégicas que les permitan alcanzar sus objetivos y crecer de manera sostenible.

Artículos Relacionados