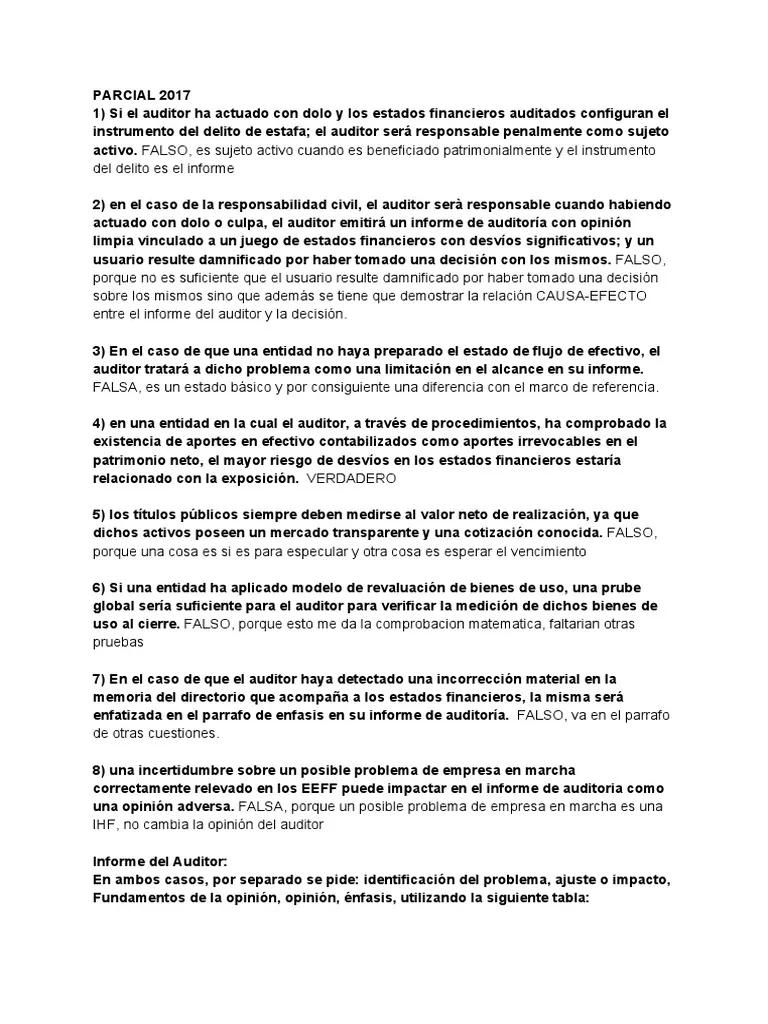

En el ámbito empresarial y financiero, la auditoría juega un papel fundamental para garantizar la transparencia, la veracidad y la seguridad de las operaciones. Sin embargo, la manipulación de la información financiera puede tener consecuencias legales y económicas graves. Uno de los delitos más comunes en este contexto es la presentación de un informe de auditoría falso, un acto que puede poner en riesgo la confianza de los inversores, los acreedores y el público en general.

Este artículo profundiza en el delito de informe de auditoría falso, analizando sus características, consecuencias legales y las medidas que se pueden tomar para prevenirlo. Además, se exploran los diferentes tipos de falsedad documental y las sanciones que se aplican en cada caso.

¿Qué es un Informe de Auditoría Falso?

Un informe de auditoría falso es un documento que presenta información financiera inexacta o manipulada, con el objetivo de engañar a los usuarios del mismo. Este tipo de fraude puede adoptar diversas formas, incluyendo:

- Omisión de información relevante: El auditor puede dejar de incluir información crucial que podría afectar la percepción de la situación financiera de la empresa.

- Alteración de datos: Se pueden modificar los números o las cifras para presentar una imagen más favorable de la realidad.

- Fabricación de información: Se puede inventar información financiera para ocultar deficiencias o problemas.

- Manipulación de procedimientos: Se pueden utilizar métodos de auditoría inadecuados o manipular los procedimientos para obtener resultados deseados.

La presentación de un informe de auditoría falso es un delito grave que puede tener consecuencias legales y económicas severas para las personas y las empresas involucradas. En los siguientes apartados, se analizarán en detalle las características de este delito, las sanciones que se aplican y las estrategias para prevenirlo.

Consecuencias Legales del Delito de Informe de Auditoría Falso

La presentación de un informe de auditoría falso es un delito que se castiga con penas de prisión y multas elevadas. Las consecuencias legales pueden variar según el país y la gravedad del fraude, pero en general, se pueden destacar los siguientes aspectos:

- Penas de prisión: Las penas de prisión pueden ir desde varios años hasta décadas, dependiendo de la gravedad del fraude y el perjuicio causado.

- Multas: Se imponen multas elevadas, que pueden alcanzar millones de dólares en algunos casos.

- Inhabilitación profesional: Los auditores que cometen este delito pueden ser inhabilitados para ejercer su profesión, lo que supone una grave consecuencia para su carrera.

- Responsabilidad civil: Además de las consecuencias penales, los responsables del fraude pueden ser demandados en juicios civiles por los daños causados a los inversores, acreedores o demás partes interesadas.

- Daño reputacional: La presentación de un informe de auditoría falso puede dañar la reputación de la empresa auditada, así como la del auditor y la firma auditora.

Es importante destacar que el delito de informe de auditoría falso no solo afecta a los responsables directos del fraude, sino que también puede tener un impacto negativo en el mercado financiero en general, al erosionar la confianza en los sistemas de control y transparencia.

Tipos de Falsedad Documental y Sus Sanciones

El delito de informe de auditoría falso se encuadra dentro de un marco legal más amplio que abarca diferentes tipos de falsedad documental. A continuación, se describen algunos de los tipos más comunes y sus correspondientes sanciones:

Falsedad Ideológica

La falsedad ideológica se produce cuando se inserta o se hace insertar declaraciones falsas sobre un hecho en un documento público, resultando un documento auténtico en su forma pero falso en su contenido. Por ejemplo, un informe de auditoría que presenta datos financieros manipulados para ocultar pérdidas o deudas.

La sanción por este delito incluye pena privativa de libertad entre 3 y 6 años con 180 a 365 días multa. La misma pena se aplica a quien haga uso de este documento como si su contenido fuera verdadero.

Omisión de Declaraciones

Si en un documento público o privado se omiten declaraciones que deberían constar o se expiden duplicados con la misma omisión, con el fin de dar origen a un hecho u obligación, se recibirá pena privativa de la libertad entre 1 y 6 años.

Falsificación de Certificados Médicos

El médico que, maliciosamente, expide un certificado falso sobre la existencia o no de alguna enfermedad física o mental, será sancionado con pena privativa de la libertad no mayor de 3 años e inhabilitación entre 1 a 2 años.

Simulación de Accidentes de Tránsito

Quien incita a la simulación o finge un accidente de tránsito o simula lesiones corporales que no se han producido o exagera las descritas en la documentación policial o médica correspondiente, para obtener los beneficios o coberturas del SOAT, será reprimido con pena privativa de la libertad entre 3 y 6 años. Y si lo hace un policía, bombero, agente de seguros, médico o funcionario de salud, recibirá la misma pena más inhabilitación correspondiente.

Falsificación de Sellos o Marcas Oficiales

El que fabrica, fraudulentamente, o falsifica sellos o timbres oficiales de valor, especialmente estampillas de correos, para emplearlos o hacer que los empleen otras personas recibirá pena privativa de libertad entre 2 y 5 años con 90 a 180 días multa. Asimismo, si una persona usa como auténticos los sellos o timbres oficiales de valor que son falsos, falsificados o ya usados, recibirá privativa de libertad entre 1 y 3 años y con 60 a 90 días multa.

Falsedad Genérica

La falsedad genérica se produce cuando se simula o altera la verdad de forma intencional y se genera perjuicio a otras personas. Esto puede ser con palabras, hechos, usurpando un nombre, calidad o empleo que no le corresponde o suponiendo viva a una persona fallecida o que no ha existido.

En la modalidad básica, se aplica pena privativa de libertad entre 2 y 4 años. Y para casos agravados, por ejemplo cuando se atribuyen grados académicos que no corresponden, se dará pena privativa de libertad entre 3 y 5 años con 60 a 150 días multa.

Posesión de Instrumentos para Crear Falsificaciones

Quien a sabiendas fabrica, introduce en el país o conserva en su poder máquinas, cuños, marcas o cualquier otro instrumento destinado a la falsificación de timbres, estampillas o marcas oficiales o cualquier especie valorada, recibirá pena privativa de libertad entre 3 y 6 años.

Medidas para Prevenir el Delito de Informe de Auditoría Falso

La prevención del delito de informe de auditoría falso es una tarea compleja que requiere un enfoque integral, que involucre a todos los actores del sistema financiero y empresarial.

A continuación, se presentan algunas medidas clave para prevenir este tipo de fraude:

Fortalecimiento de las Normas de Auditoría

Es fundamental contar con normas de auditoría robustas y actualizadas que establezcan estándares éticos y profesionales para la realización de las auditorías. Estas normas deben ser claras, específicas y aplicables a todos los sectores de la economía.

Control Interno Eficaz

Las empresas deben implementar sistemas de control interno robustos que minimicen el riesgo de fraude y errores en la información financiera. Estos sistemas deben incluir controles preventivos, detectivos y correctivos.

Formación y Capacitación

Es crucial que los auditores, los profesionales contables y los ejecutivos de las empresas reciban una formación adecuada en materia de ética profesional, normas de auditoría y prevención de fraudes.

Cultura de Integridad

Es esencial fomentar una cultura de integridad y transparencia dentro de las empresas, donde se valore la honestidad, la ética y la responsabilidad. Esta cultura debe ser promovida desde la alta dirección y debe estar presente en todos los niveles de la organización.

Cooperación entre Entidades

La cooperación entre las entidades reguladoras, las asociaciones profesionales de auditores y las empresas es fundamental para prevenir el fraude. La colaboración permite compartir información, detectar patrones sospechosos y fortalecer los mecanismos de control.

Uso de Tecnologías de Información

La tecnología puede ser una herramienta poderosa para prevenir el fraude. La implementación de sistemas de análisis de datos, herramientas de detección de anomalías y software de gestión de riesgos puede ayudar a identificar posibles fraudes en tiempo real.

Denuncia de Fraudes

Es fundamental que se fomente una cultura de denuncia de fraudes. Las empresas deben establecer canales de comunicación seguros y confidenciales para que los empleados puedan reportar cualquier actividad sospechosa.

Consultas Habituales

¿Qué pasa si se un informe de auditoría falso?

Si se un informe de auditoría falso, se iniciará una investigación por parte de las autoridades competentes. Los responsables del fraude pueden enfrentar cargos criminales y sanciones severas, incluyendo penas de prisión, multas y la inhabilitación profesional.

¿Cómo se puede identificar un informe de auditoría falso?

Identificar un informe de auditoría falso puede ser complejo, pero algunos indicadores pueden alertar sobre posibles irregularidades, como:

- Inconsistencias en la información financiera.

- Ausencia de información relevante.

- Uso de lenguaje vago o ambiguo.

- Falta de evidencia de respaldo para las afirmaciones.

- Cambios repentinos o inexplicables en los datos financieros.

¿Qué medidas se pueden tomar para protegerse de un informe de auditoría falso?

Para protegerse de un informe de auditoría falso, es importante:

- Seleccionar una firma auditora de renombre y con una sólida reputación.

- Solicitar referencias y verificar la experiencia de la firma auditora.

- Revisar cuidadosamente el informe de auditoría y solicitar aclaraciones sobre cualquier punto que no se entienda.

- Comparar la información financiera del informe de auditoría con otras fuentes de información.

- Mantener una comunicación abierta y transparente con la firma auditora.

El delito de informe de auditoría falso es una amenaza grave para la estabilidad del sistema financiero y la confianza de los inversores. La presentación de información financiera manipulada puede tener consecuencias legales y económicas devastadoras para las empresas y los individuos involucrados.

Para prevenir este tipo de fraude, es fundamental fortalecer las normas de auditoría, implementar sistemas de control interno robustos, fomentar una cultura de integridad y transparencia, y utilizar herramientas tecnológicas para detectar posibles irregularidades.

La colaboración entre las entidades reguladoras, las asociaciones profesionales de auditores y las empresas es crucial para crear un entorno más seguro y transparente en el ámbito financiero.

Artículos Relacionados