En el ámbito empresarial y financiero, la fiscalización juega un papel fundamental para garantizar la transparencia, la correcta gestión de los recursos y el cumplimiento de las obligaciones legales. En este artículo, profundizaremos en la definición de fiscalización interna y externa, analizando sus características, objetivos y diferencias. Además, exploraremos los procesos de fiscalización tributaria en Bolivia, incluyendo los pasos a seguir y las opciones de defensa para los contribuyentes.

¿Qué es la Fiscalización?

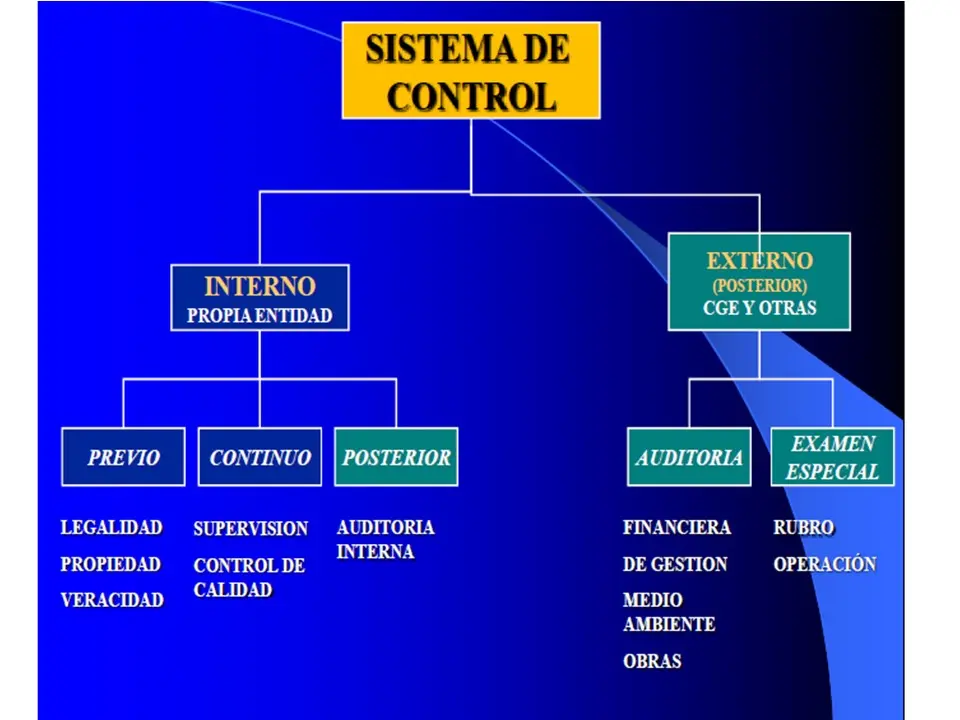

La fiscalización es un proceso sistemático y objetivo que busca verificar la veracidad y la conformidad de la información financiera, contable y legal de una empresa o institución. Implica el análisis de documentos, registros, operaciones y procedimientos para determinar si se cumplen las normas y estándares establecidos. La fiscalización puede ser interna o externa, dependiendo de quién la realiza y con qué propósito.

Fiscalización Interna: Un Control Interno Eficaz

Definición de Fiscalización Interna

La fiscalización interna es un proceso de control independiente que se lleva a cabo dentro de una empresa u organización. Su objetivo principal es asegurar la integridad y la eficiencia de las operaciones, la protección de los activos y el cumplimiento de las políticas y normas internas. La fiscalización interna es realizada por un departamento especializado o por auditores internos, quienes reportan sus hallazgos a la alta gerencia o al consejo de administración.

Objetivos de la Fiscalización Interna

Los principales objetivos de la fiscalización interna son:

- Evaluar la eficacia del control interno : identificar y analizar las debilidades en los procesos y sistemas de control, proponiendo mejoras para mitigar riesgos y garantizar la seguridad de la información y los activos.

- Promover el cumplimiento de las políticas y normas : verificar que las operaciones se realicen de acuerdo con las políticas internas, las leyes y regulaciones aplicables, y los estándares profesionales.

- Mejorar la eficiencia operativa : identificar oportunidades de mejora en los procesos y sistemas, optimizando el uso de los recursos y la productividad.

- Identificar y evaluar riesgos : evaluar los riesgos que enfrenta la empresa, incluyendo riesgos financieros, operativos, legales y de cumplimiento, para desarrollar estrategias de mitigación.

- Prevenir y detectar fraudes : identificar posibles actos de fraude o corrupción, investigando las denuncias y realizando análisis de riesgo.

Beneficios de la Fiscalización Interna

La implementación de un sistema de fiscalización interna eficaz aporta numerosos beneficios a las empresas, entre ellos:

- Mayor confianza en la información financiera : garantiza la precisión y la confiabilidad de los estados financieros, mejorando la imagen de la empresa ante inversores, acreedores y otros stakeholders.

- Reducción de riesgos : identifica y mitiga los riesgos potenciales, minimizando las pérdidas y mejorando la toma de decisiones.

- Cumplimiento legal y normativo : asegura que la empresa opere dentro del marco legal y normativo, evitando sanciones y multas.

- Optimización de procesos : identifica oportunidades de mejora en los procesos operativos, aumentando la eficiencia y la productividad.

- Prevención de fraudes : detecta posibles actos de fraude o corrupción, protegiendo los activos de la empresa y la reputación de la marca.

Fiscalización Externa: Un Control Independiente y Objetivo

Definición de Fiscalización Externa

La fiscalización externa es un proceso de control independiente que se realiza por un tercero, generalmente una firma de auditoría externa. Su objetivo principal es brindar una opinión objetiva sobre la veracidad y la conformidad de la información financiera de una empresa, de acuerdo con las normas de contabilidad generalmente aceptadas (NGA).

Objetivos de la Fiscalización Externa

Los principales objetivos de la fiscalización externa son:

- Emitir una opinión sobre los estados financieros : evaluar la razonabilidad de los estados financieros, asegurando que reflejen la realidad financiera de la empresa y que cumplan con las NGA.

- Identificar posibles errores o fraudes : detectar errores materiales o fraudes que puedan afectar la veracidad de la información financiera.

- Evaluar el control interno : verificar la eficacia del control interno de la empresa, identificando posibles debilidades y riesgos.

- Cumplir con las regulaciones legales : asegurar que la empresa cumple con las leyes y regulaciones aplicables, incluyendo las normas de contabilidad y las obligaciones fiscales.

- Mejorar la transparencia y la rendición de cuentas : aumentar la transparencia y la rendición de cuentas de la empresa ante sus stakeholders.

Beneficios de la Fiscalización Externa

La realización de una fiscalización externa aporta numerosos beneficios a las empresas, entre ellos:

- Mayor confianza en la información financiera : proporciona una opinión independiente y objetiva sobre la veracidad de los estados financieros, mejorando la credibilidad de la empresa ante inversores, acreedores y otros stakeholders.

- Reducción de riesgos : identifica y mitiga los riesgos potenciales, minimizando las pérdidas y mejorando la toma de decisiones.

- Cumplimiento legal y normativo : asegura que la empresa opere dentro del marco legal y normativo, evitando sanciones y multas.

- Mejora de la gestión financiera : proporciona recomendaciones para mejorar la gestión financiera de la empresa, optimizando el uso de los recursos y la rentabilidad.

- Prevención de fraudes : detecta posibles actos de fraude o corrupción, protegiendo los activos de la empresa y la reputación de la marca.

Fiscalización Tributaria en Bolivia: Un Análisis Profundo

En Bolivia, la fiscalización tributaria es un proceso crucial para garantizar el cumplimiento de las obligaciones fiscales por parte de los contribuyentes. El Servicio de Impuestos Nacionales (SIN) es la entidad gubernamental encargada de administrar y controlar el sistema tributario boliviano. La fiscalización tributaria busca verificar que los contribuyentes cumplan con sus obligaciones fiscales, incluyendo el pago de impuestos, la presentación de declaraciones y el cumplimiento de las normas tributarias.

Niveles de Fiscalización Tributaria en Bolivia

La normativa boliviana establece diferentes niveles de fiscalización tributaria, que varían en su alcance y profundidad. Estos niveles se clasifican de acuerdo con el tipo de revisión que se realiza y la cantidad de información que se analiza.

- Verificación Interna : Es la revisión constante a través de sistemas informáticos y métodos masivos. Se abordan puntos específicos de transacciones o impuestos. Aquí, por ejemplo, se detectan órdenes de fiscalización o multas directas por declaraciones no presentadas a tiempo o con errores, o falta de envío de archivos LCV, RC IVA, Bancarización, etc.

- Verificación Externa : Se realizan para transacciones de un impuesto en particular, por ejemplo, la verificación de CEDEIMS, previa y posterior.

- Fiscalización Parcial : Es para varios impuestos en la empresa relacionados o con signos de mala declaración. Es como una auditoría parcial.

- Fiscalización Total : Es la instancia mayor y aquí se revisan todos los impuestos del contribuyente, es una auditoría tributaria total y de varios periodos.

Pasos de una Fiscalización Tributaria en Bolivia

El proceso de fiscalización tributaria en Bolivia sigue una serie de pasos establecidos por la normativa vigente. Estos pasos incluyen la emisión de diferentes documentos que notifican al contribuyente sobre la fiscalización y las acciones que se están realizando.

- Orden de Fiscalización o Verificación : El proceso comienza con este documento. Especifica el impuesto motivo de la orden de fiscalización, del cual se notifica al contribuyente.

- Actas de Contravenciones : Generalmente viene ligado al impuesto.

- Vista de Cargo : Con los anteriores documentos se entrega la Vista de cargo al contribuyente.

- Resolución Determinativa, Sancionatoria, Administrativa de negación de rectificación/devolución : Son documentos definitivos del SIN. Solo éstos pueden ser impugnables ante la AIT (Autoridad de Impugnación Tributaria). Los anteriores, vista de cargo, órdenes de fiscalización, etc., no son impugnables. Significa que hay que esperar que salgan estos documentos para ir donde la AIT. Se tienen 20 días luego de recibidos para impugnar.

Opciones de Defensa para el Contribuyente

Los contribuyentes tienen diferentes opciones para defenderse durante una fiscalización tributaria. La mejor manera de defenderse es tener todos sus documentos al día y notariados, contabilizados adecuadamente con criterio profesional.

- Regularización de la situación : Si el contribuyente sabe que hizo algo mal, lo mejor es regularizar cuanto antes y así solo pagará el tributo omitido y accesorios, y no tendrá sanción por mala conducta.

- Presentación de documentos de respaldo : Si el contribuyente está seguro de que todo lo hizo bien, puede presentar los documentos dentro del plazo a Impuestos Nacionales, ya sea esto en una orden de verificación, vista de cargo o resolución determinativa.

- Impugnación ante la AIT : Si Impuestos Nacionales no acepta los documentos de respaldo, el contribuyente puede acogerse en el plazo de 20 días a la AIT (Autoridad de Impugnación Tributaria) para impugnar la acción del SIN.

Cobro Coactivo en Bolivia

El cobro coactivo es la instancia final del proceso de fiscalización tributaria, en la que se busca el pago de la deuda tributaria por parte del contribuyente. El departamento Jurídico Coactivo del SIN se encarga de este proceso, que puede incluir medidas como embargos, retenciones y otras acciones legales. En caso de defraudaciones, se deriva directo a Ministerio Público.

¿Qué es la Autoridad de Impugnación Tributaria (AIT)?

La AIT, Autoridad de Impugnación Tributaria (antes Superintendencia Tributaria), es la entidad encargada de resolver controversias contables, jurídicas, impositivas, de criterio, etc., entre el contribuyente y el SIN. Es una instancia imparcial que ayuda al contribuyente a impugnar lo que dice la renta (o la Alcaldía o la Aduana) en calidad de definitivo. El contribuyente debe presentar un Recurso de Alzada para este proceso.

La fiscalización interna y externa son herramientas esenciales para garantizar la transparencia, la correcta gestión de los recursos y el cumplimiento de las obligaciones legales en empresas e instituciones. En el ámbito tributario, la fiscalización juega un papel fundamental para garantizar el cumplimiento de las obligaciones fiscales por parte de los contribuyentes. En Bolivia, el SIN es la entidad gubernamental encargada de administrar y controlar el sistema tributario, y la fiscalización tributaria busca verificar que los contribuyentes cumplan con sus obligaciones fiscales, incluyendo el pago de impuestos, la presentación de declaraciones y el cumplimiento de las normas tributarias.

¿Qué diferencia hay entre la fiscalización interna y externa?

La fiscalización interna es realizada por un departamento especializado o por auditores internos dentro de la empresa, mientras que la fiscalización externa es realizada por un tercero independiente, generalmente una firma de auditoría externa.

¿Cuáles son los principales objetivos de la fiscalización tributaria?

Los principales objetivos de la fiscalización tributaria son verificar que los contribuyentes cumplan con sus obligaciones fiscales, incluyendo el pago de impuestos, la presentación de declaraciones y el cumplimiento de las normas tributarias.

¿Cuáles son las opciones de defensa para el contribuyente durante una fiscalización tributaria?

Los contribuyentes tienen diferentes opciones para defenderse durante una fiscalización tributaria, incluyendo regularizar la situación, presentar documentos de respaldo e impugnar la acción del SIN ante la AIT.

¿Qué es el cobro coactivo?

El cobro coactivo es la instancia final del proceso de fiscalización tributaria, en la que se busca el pago de la deuda tributaria por parte del contribuyente. El departamento Jurídico Coactivo del SIN se encarga de este proceso, que puede incluir medidas como embargos, retenciones y otras acciones legales.

¿Qué es la AIT y cuál es su función?

La AIT, Autoridad de Impugnación Tributaria, es la entidad encargada de resolver controversias contables, jurídicas, impositivas, de criterio, etc., entre el contribuyente y el SIN. Es una instancia imparcial que ayuda al contribuyente a impugnar lo que dice la renta (o la Alcaldía o la Aduana) en calidad de definitivo.

Artículos Relacionados